4天跌了184亿 千亿市值背后65亿净资产的眼科帝国要崩塌?

原创: 腾讯证券 腾讯证券

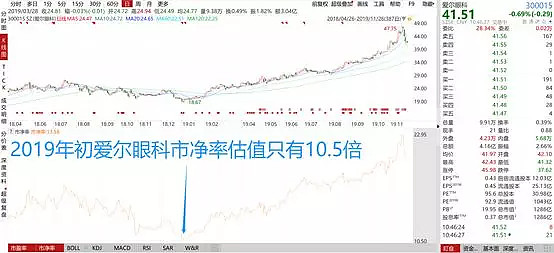

大白马爱尔眼科在过去4个交易日中表现比较尴尬,在11月19日创下历史新高的47.75元之后,连续4个交易日收跌。截止11月25日,爱尔眼科收盘价41.8元,4个交易日跌去12.46%,总市值跌去184.45亿。

作为医疗细分行业龙头,爱尔眼科近几年表现一向稳健,4个交易日跌10%以上的情况近几年比较罕见。在上市后的10年里,爱尔眼科通过股价上涨和资本运作,爱尔眼科早已“家大业大”。截止11月25日,在跌去184亿市值后,爱尔眼科总市值依然达到1295.8亿,在医药和医疗行业中仅次于恒瑞医药、迈瑞医疗和药明康德,位居第四位。

市净率估值新高 机构抱团取暖出分歧?

在股价不断创下新高的同时,爱尔眼科的市净率估值也同时创下历史新高,在11月19日,爱尔眼科的市净率一度达到了略显夸张的22.95倍。至于估值是否存在泡沫,泡沫有多大,二级市场的股价不会撒谎,连续的回调就是最好的解读,截止发稿时,爱尔眼科的市净率估值已经回调到20倍附近。

Wind数据显示,爱尔眼科近期的估值已经远高于2015年股灾泡沫期间的市净率估值,2015年股灾期间,爱尔眼科最高的市净率估值接近19.5倍。

值得一提的是,2019年年初时,爱尔眼科的估值只有10.5倍市净率。在基本一如既往表现优秀的情况下,是什么让爱尔眼科蒙眼狂奔,股价一路上涨估值新高?我们先试着从资金面寻找答案。

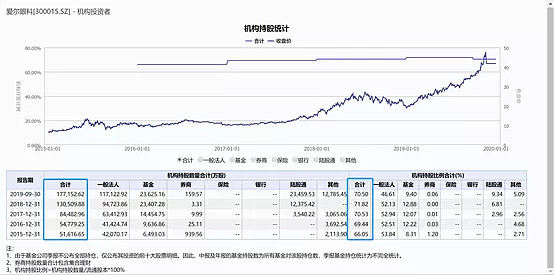

从2015年至今的年报和最新一期的财报统计来看,爱尔眼科机构持股数量和持股比例在过去几年一直稳步提升。2018年的年报显示,爱尔眼科机构投资者持股比例达到了71.28%,但在2019年三季报中,爱尔眼科机构投资者的持股比例略有下降,但依然达到了70.50%。

近期的白马股回调普遍被市场解读为机构砸盘,基金重仓股曾日蒸发2000亿,爱尔眼科便身在其中。年底白马杀跌,可能与机构年终业绩考核有很大关系,有的机构为了保住业绩排名,保住奖金,也为了来年更加顺利地发行基金,可能会兑现收益。从以上分析来看,近期爱尔眼科的连续回调很大可能一方面因为估值过高存在泡沫,另一方面因机构年底保排名兑现收益。

纸面财富终觉浅 拉抬股价为定增?

2019年年初至今,爱尔眼科股价实现翻倍,除了媒体曝光的增加、品牌认可度的提升、少数股东套现的盈利,爱尔眼科自身最实际的获利或许就是近期的定向增发。

2019年10月30日,爱尔眼科发布《发行股份及支付现金购买资产并募集配套资金预案》的公告。至于买什么资产并不是今天讨论的重点,定增的价格颇具看点。

根据《重组管理办法》的相关规定:上市公司发行股份的价格不得低于市场参考价的 90%。市场参考价为爱尔眼科本次交易的董事会决议公告日前 20 个交易日、60个交易日或者120 个交易日的公司股票交易均价之一。经计算,上市公司本次发行股份购买资产可选择的市场参考价如下:

董事会决议公告日 市场参考价 市场参考价的90%

前 20 个交易日 36.26 32.64

前 60 个交易日 33.66 30.30

前 120 个交易日 30.86 27.78

经交易各方协商一致,本次发行股份购买资产的股份发行价格为27.78元/股,不低于定价基准日前120个交易日股票均价的90%。

咋一看,打9折之后27.78元的定增价格与近期历史新高价格47.75元相比确实不高,但是要知道今年年初爱尔眼科股价最低时不到19元,2018年全年最高的股价也仅仅只有27.54元,说爱尔眼科是这次资本市场运作的赢家无可挑剔。

索罗斯在“反身性原理”中曾解释道,当股价上涨,早起买入的投资者对公司的发展前景将信将疑,但看到股价上涨后信心开始坚定。同时越来越多的投资者开始相信公司的美好预期,于是大量资金涌入,推动股价继续上涨。其实公司的基本面预期并未因股价的上涨发生太大变化,但因股价的上涨,公司能以相当不错的溢价增发股票,获得巨额融资。由于资金实力大大增强,能够用过产业并购的方式产生规模效应,使得企业竞争力明显增强。公司基本面的飞跃又可以增强投资者对公司的美好预期,资金继续涌入推动股价拉升。如此反复下去,公司在自我强化的正反馈中实现了高速发展。而爱尔眼科无疑是“反身性原理”成功的实践者。

同为“赢家”的还有众多机构投资者,股价的拉升使得各大基金的净值也得到了很好的表现,高瓴、易方达等前十股东的常客同样在这场资本游戏中取得了阶段性的胜利。我们确实没有任何证据能够证明上市公司与机构资金“共谋大事”,但是时至今日,“双赢”局面已经实现。

300亿市值背后净资产不到65亿 还包括24.4亿的商誉

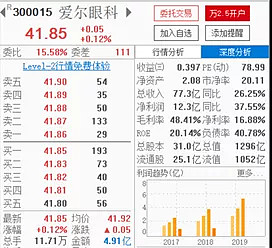

爱尔眼科目前总市值接近1300亿,总股本31.0亿,每股净资产2.08元。根据净资产等于每股净资产乘以总股份这一计算公式,目前爱尔眼科净资产为31*2.08=64.48亿。也就是说在爱尔眼科1300亿市值背后,净资产不到65亿。2019年三季报显示,爱尔眼科商誉24.4亿,除去商誉,爱尔眼科的可辨认净资产仅剩约40亿。

2009年10月,爱尔眼科创业板上市,上市时市值37.38亿,净资产11.59亿;时至今日总市值接近1300亿,净资产不到65亿。十年间,爱尔眼科做到了总市值增加1250亿以上的同时,净资产增加不到54亿,这里还未考虑到商誉问题。

资料来源:Wind

从营业收入和净利润及其增长角度看,爱尔眼科上市以后表现确实优秀,曾经的美好预期逐一兑现,理应享受一定的估值溢价。从行业发展角度来看,在眼科医疗细分领域中,爱尔眼科已经没有竞争对手,且行业发展并未触及天花板,其不断扩张的经营策略并没有问题,公司的发展前景依然宽广。

笔者从未怀疑过爱尔眼科的基本面,并相信公司的前景会越来越好,但投资者需要思考的问题是:当前股价和估值是否已经充分反映了爱尔眼科“伟大”的发展前景,是否已经构成了阶段性高估。即使再伟大的公司,估值也不应过高,作为价值投资的鼻祖,巴菲特的持仓很难出现高估值个股,当前爱尔眼科的股价与估值已经很难给准备开仓买入爱尔眼科的投资者提供足够的安全边际了。

巴菲特曾说过“选最好的公司,做时间的朋友”,假如巴菲特持有爱尔眼科多年赚的盆满钵满,面对如今的高股价高估值,他是否会选择离场呢?

免责声明:本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。一切有关本文涉及上市公司的准确信息,请以交易所公告为准。股市有风险,入市需谨慎。