最近,沪深电力设备涨幅可观,北交所亿能电力也走出了趋势性行情。上一个类似于亿能这样的标的是作为北交低空经济代表出战的恒拓开源。不过低空始终还是处于题材阶段,短期落地不了业绩,情绪褪去,面临的则是深度回调。那亿能是否能兑现业绩,电力设备行业是否也是题材?

先说结论,北研君认为电力设备板块具有明确的业绩增长逻辑,并非题材,其受益于海外需求和国内特高压建设需求的共振,参与其中的电力设备公司未来股价有望继续上行。

年初电力设备板块演绎的是配用电出海逻辑,主要需求是欧美市场电网改造需求和动力强劲,亚非拉新兴市场电力设备需求快速增长,细分里最亮眼的是变压器。

而近期电力设备演绎的则是国内特高压建设需求的逻辑,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,要求新能源利用率原则上不低于90%,而风光大基地的发电量想要提升利用率,配套的特高压外送输电网就需要加快建设。根据规划,“十四五”期间我国尚有18条特高压项目储备,十五五预计特高压需求空间约25条。

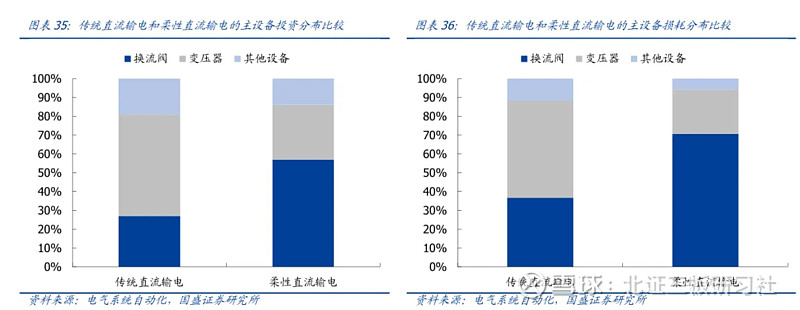

新一代特高压建设中,柔性直流是新一代电力输送技术,将处于从0到1的增长应用阶段,相较于传统特高压直流,柔直方式中换流阀和 GIS 是核心设备中价值提高最多环节,也是增量逻辑最好的环节,其中的代表性公司为许继电气,今年以来已经实现44.03%的涨幅。

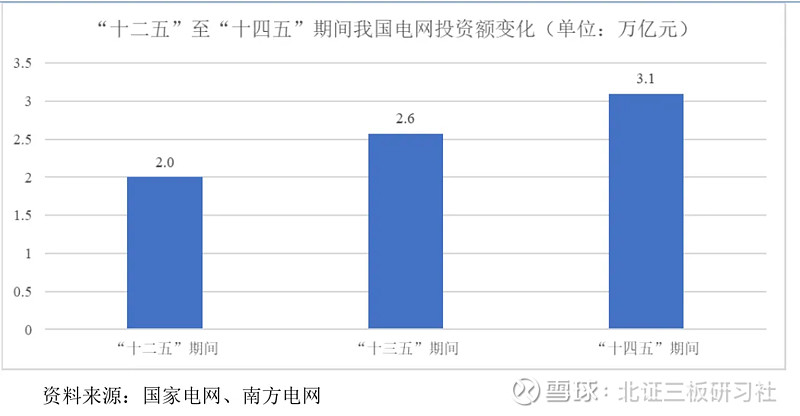

从整个电力系统看,“十四五”期间,国家电网计划投入电网投资 2.4 万亿元,大力推进新能源供给消纳体系建设。此外,南方电网“十四五”期间亦将电网建设规划投资 6,700 亿元,较“十三五”期间增加 51%。受益于此,电网设备将在未来几年持续处于相对景气阶段。

了解了这个背景之后,回头再看北交所的公司。目前北交所从事电力设备和国家电网建设相关的公司有8家,包括晨光电缆、球冠电缆、亿能电力、科润智控、许昌智能、灿能电力、派诺科技、雅达股份。

晨光电缆和球冠电缆都是属于电线电缆行业,从盈利能力上看,球冠远优于晨光,晨光电缆产品以中低压为主,历年占营收比例在70%左右,公司产品最高标准为500kv,并不适用于特高压长距离输送,此外公司业绩近两年呈现下滑趋势。

球冠电缆的成品同样不适用于特高压主线路运输,公司成品主要用途为短距离输电及配电,但是公司的裸导线产品可用于为超高压、特高压长距离输电,受益于特高压建设需求。公司在近期公告中订单充足,生产计划排产饱满,高压订单量处于历年较高水平。2023年下半年,公司环保型特种防火电缆技改项目建成投产,公司对2024年业绩制定了明确的激励奖金额,有助于2024年取得更好的业绩,目前公司估值在10倍附近,过往年度稳定分红,值得关注。

亿能电力和灿能电力是北交所电力板块炒作最活跃的两家公司,但目前两家公司估值较高,目前价位已经不具备中线投资价值。从业务层面看,亿能电力主要产品为变压器和高低压成套设备,下游应用于高速铁路、工矿发电企业、居民商用配电、城市轨道交通,并且公司产品全部于境内市场销售,既无海外业务,也无特高压业务,因此公司最近大涨更多的是由于流动市值较小,主业是变压器产品被资金炒作。灿能电力主要从事电能质量监测设备及系统的研发、生产及销售,这块业务市场空间很小,而且市场竞争激烈,也只有短期投机操作价值。

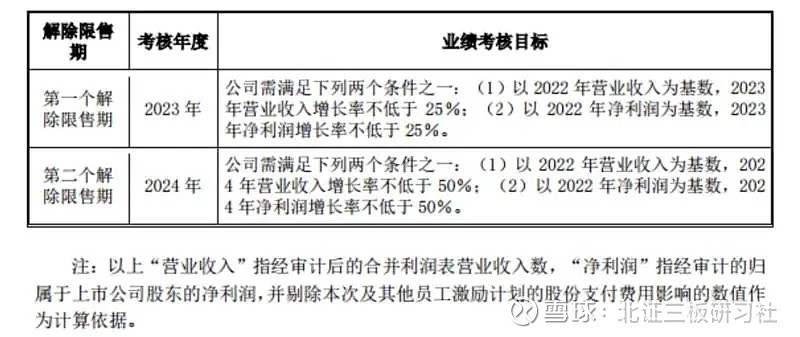

科润智控主要从事输配电及控制设备研发、生产和销售,公司产品包括变压器、高低压成套开关设备、户外成套设备等,产品主要应用在电能传输和配售阶段。与亿能电力不同的是,公司的业绩增长确定性相对较高,此前股权激励对2024年业绩考核目标为相较于2022年,营收或净利润同比增长50%以上,而且公司最近计划再度定增扩充新能源电网装备产能,预期中期发展前景较好,不过定增短期同样是压制公司股价的一个影响因素。

许昌智能是一家智能配用电系统解决方案提供商,业务主要分为配用电设备及系统、电力工程总承包两大类。公司业务增量主要来自新能源领域业务的拓展,2023年新能源类业务营收同比增长334.95%,募投项目同样是用于拓展储能、光伏等新能源市场。因此预期发展前景较好,将受益于提高新能源消纳带来的国内电网改造进程。公司基本面详见:【北交所打新】许昌智能:智能配用电设备“小巨人”,动态16.4倍的“光伏+储能+充电桩”概念股

派诺科技主要是在用户侧帮客户提供能源物联网产品及能源数字化解决方案,公司基本面详见:【北交所打新】派诺科技:2.8亿流通市值的数据中心概念股,充电桩业务快速增长。不过公司在电力这块下游主要应用在企业类的客户,而非电网。公司的主要增长亮点也不是能源数字化业务,而是充电桩。因此不属于国家电网投资建设的受益标的。

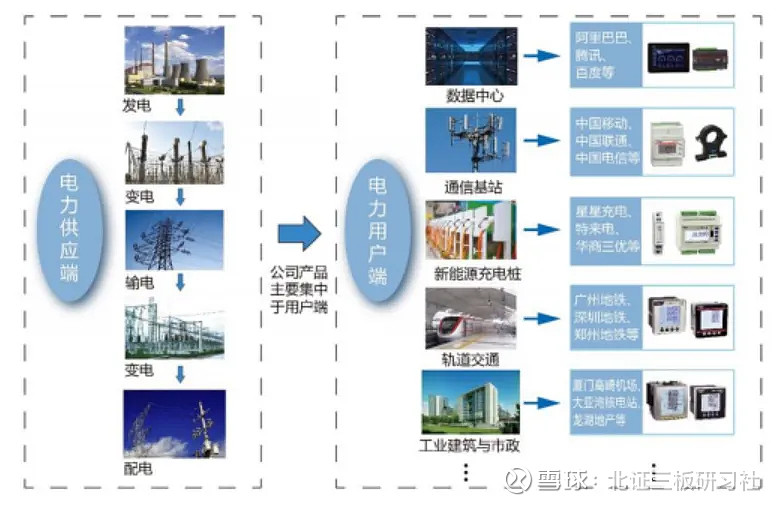

雅达股份与派诺科技相似,产品主要用于用户端,公司下游营收贡献占比最高的是数据中心、通信基站、工业建筑与市政领域,三者历年占比均在90%以上。虽然数据中心是未来的潜力增量市场,公司客户中也有维谛这样的知名客户,但是公司同样不受益于国家电网投资建设。

因此,目前看北交所具备中线价值,未来受益于电网建设的公司有三家,分别是球冠电缆、科润智控、许昌智能。其中球冠电缆估值最低,历史分红慷慨,属于偏稳健的标的。而许昌智能和科润智控都有更好的成长性预期,科润智控有股权激励预期业绩增长的确定性更高,但公司短期股价受到定增影响可能会有所压制。许昌智能属于次新股,如果后续北交所市场能对电力设备板块整体拔估值,预期弹性不错。至于目前市场涨幅最佳的亿能电力,只能归入资金炒作的一列,参与以看图为主,不适合中线投资。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。@今日话题