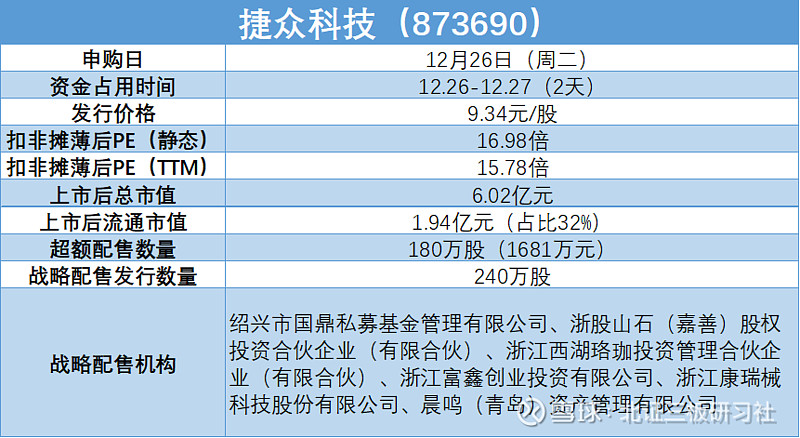

捷众科技$捷众科技(NQ873690)$ 今日申购,发行价9.34元/股,对应扣非摊薄后发行市盈率(TTM)为15.78倍。以发行价计上市后流通市值1.94亿元,其中老股8200万左右,占比较多。此次参与公司战配的机构中有2家私募,但没有公募和券商,阵容一般。作为北交所又一家汽车塑料零部件厂商,公司质地如何,能否比肩大牛股骏创科技,一起来看。

一、公司概况

捷众科技主要从事精密汽车零部件的研发生产,产品包括汽车雨刮器系统零部件、汽车门窗系统零部件和汽车空调系统零部件,下游终端用户包括奔驰、宝马、奥迪、大众和通用等知名品牌汽车,以及特斯拉、比亚迪、理想、蔚来和小鹏等新能源汽车。

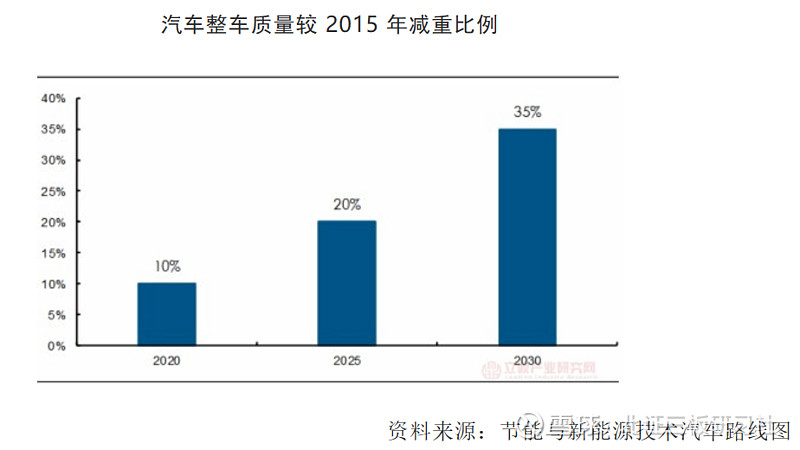

公司产品主要为精密注塑件,增加塑料零部件在整车中的使用量可以降低整车成本及其重量,达到节能减排的目标。目前欧美有的国家汽车塑料零部件使用量甚至达到了20%以上,而国内在8%-12%。据中国汽车工程学会发布《节能与新能源技术汽车路线图》,预计到 2025 年汽车整车质量将比2015年减重25%。受汽车轻量化趋势影响,未来国内汽车塑料使用量将会逐步提升至发达国家水平。据中国汽车工业协会数据,乐观预计2025年国内汽车塑料市场规模为1642亿元,年均复合增速为11.4%。

我国汽车零部件企业数量较多,行业内企业规模普遍偏小,集中度不高,竞争较为激烈。公司目前已进入法雷奥、恩坦华、东洋机电等全球知名汽车零部件一级供应商体系,同时是上汽通用整车机的一级供应商,在国内精密塑料齿轮等精密注塑件领域具有较高的知名度,其中雨刮电机齿轮等零部件市占率已达 25%左右,为细分产品领域龙头企业。

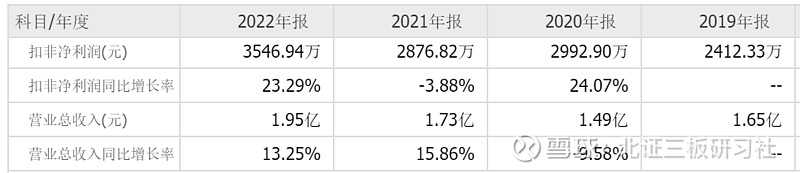

公司近3年营收和扣非净利复合增速分别为14.4%和8.87%,业绩增速一般。今年前三季度实现营收和扣非净利分别为1.63亿元和2438万,营收同比增长明显。从公司订单情况来看,2021-2023年6月底公司在手订单金额分别为 1.90 亿元、2.24 亿元和 2.45 亿元,下游需求持续增长。公司销售具有明显的季节性,过去三年四季度销售在比在31%左右,合理预估今年全年能够实现营收2.36亿元,扣非净利润4300万元,对应动态市盈率14倍左右。

二、募投项目

公司此次募投项目主要用于对新能源汽车精密零部件产线进行改造升级,周期2年。公司预计项目建成达产后,年均新增营收和税后净利润分别为1.59亿元和4270万元。公司2020-2022年产能利用率分别为79.99%、81.39%和82.24%,尚未饱和,考虑公司在手订单逐年增长中,募投项目具备合理性。

三、投资价值总结

公司作为一家汽车精密注塑件厂商,在细分领域处于领先地位,近几年业绩受益于汽车轻量化趋势稳定增长。从公司目前的在手订单情况来看,下游需求呈现逐步增长的态势,业绩增长确定性高。汽车塑料市场虽然增速一般,但行业天花板高,公司在行业有有稳定的大客户资源,长期具备一定的投资价值。

估值方面,汽车塑料零部件行业主板公司肇民科技市盈率(TTM)为42.4倍,凯众股份市盈率(TTM)为42.27倍;北交所公司骏创科技$骏创科技(BJ833533)$ 市盈率(TTM)为27.72倍,富恒新材$富恒新材(BJ832469)$ 市盈率(TTM)为31.94倍,公司盈利能力优于同行,动态14倍左右的发行市盈率性价比明显。公司虽然老股占比多,但流通市值小,估值低,下游又有特斯拉、比亚迪等知名客户,建议积极申购。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。@@今日话题 ##北交所打新#