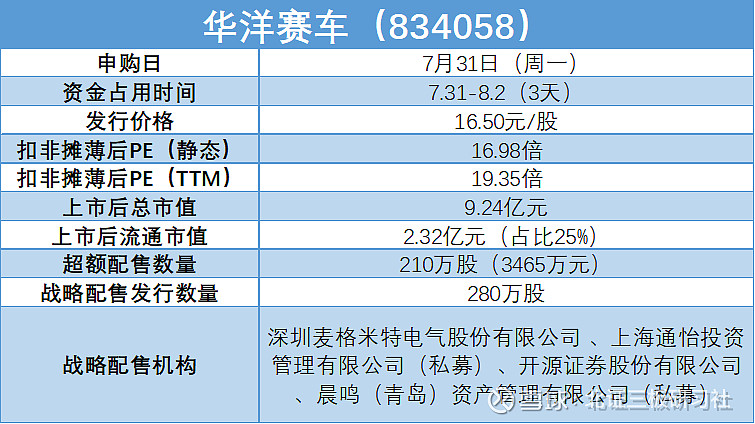

华洋赛车$华洋赛车(NQ834058)$ 将于下周一申购(7.31),发行价16.5元/股,对应扣非摊薄后市盈率(TTM)为19.35倍。公司此前一度将发行价从33.5元降至每股净资产3.69元,此次发行又调至16.5元,从一折清仓大甩卖到半价促销,实在是业绩下滑压力下的无奈之举。不过公司战投阵容还不错,有两家私募上海通怡、晨鸣资管和一家券商开源证券。

公司主要从事非道路越野车的研发生产,产品分为两轮越野摩托车(占比54.33%)和全地形车(45.67%),主要应用于运动竞技、休闲娱乐和户外特种作业等领域。公司产品主要销往北美、欧洲地区,国内摩托车运动还在起步阶段,内销占比较少。其中,公司生产的非道路两轮越野摩托车产销量在国内企业中排名第一,全球市占率为8.49%。

公司所处行业已进入成熟期,行业年均复合增速在6%左右,成长性一般。但公司2020-2021年业绩增速很快,主要因疫情期间远距离出行和大型聚集娱乐活动受限,越野摩托车及全地形车因适合在自家庭院、山路林地等场景使用大受青睐,加之海外厂家因疫情原因供货不足,导致公司产品销售大幅增长。

但这种高增长是不可持续的,2022年受经销商前期备货、俄乌冲突以及公司主动削减贴牌订单等多重因素影响,境外收入开始大幅下滑。而今年一季度业绩表现继续下滑,除了受疫情带来的产品热度逐渐消散影响外,可能也与下游供需形势转变后,公司产品价格回调导致毛利率下降有关。

公司此次募投项目主要用于新增40万辆运动摩托车产能,扩产比例200%,预计达产后每年新增营收21.1亿元,折合年均复合增速为25.04%。随着下游零售商逐步去库存,公司在手订单有所回升,但规模想恢复到疫情时期的水平短期内不现实。考虑公司2022年产能利用率仅为37.41%,所处行业增速慢且疫情影响不可持续,如此大幅扩张很容易消化不良。

估值方面,可比公司春风动力$春风动力(SH603129)$ 为国内全地形车龙头,市盈率(TTM)为28.18倍,涛涛车业$涛涛车业(SZ301345)$ 产品包括全地形车、越野摩托车和电动车,市盈率(TTM)为25.73倍,两家均以外销为主,行业平均估值27倍左右,相比之下公司19.35倍的估值在北交所偏高。

公司流通老股很少,只有4.24万股,但发行绝对价格高,流通市值偏大,估值也不低,短期业绩仍有下行风险,打新我不会参与。但后续可以关注公司海外市场拓展和下游去库存情况,也许存在周期性边际改善的投资机会。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。@@今日话题 ##北交所打新#