天罡,古星名,指北斗七星的柄,寓意朝气蓬勃、志向远大和专心致志。公司以天罡仪表$天罡股份(NQ832651)$ 命名,可见公司有志在超声波计量仪表领域闯出一片天地。公司将于本周五申购,发行价12.88元,对应扣非摊薄后PE(TTM)为15.04倍。那么这家志向远大的公司是否值得参与?

公司主要从事超声波热量表、超声波水表等物联网超声计量仪表的研发生产,产品广泛应用于城市供水、集中供热等领域。2022年我国超声波热量表市场规模为81.5亿,中国计量协会预计2023年新增出货量将从2019年的280台增至410台,年均复合增速为10%。智能水表2021年市场规模已达百亿,以智能机械水表为主,超声波水表仍处于渗透率提升阶段。据浙商证券测算,超声波水表渗透率将从2019年的3%提升至2024年的8%,对应市场规模从4.07亿增长至12.78亿,年均复合增速为35%。

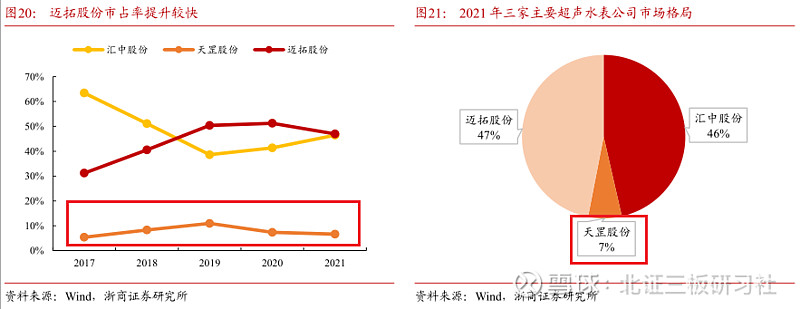

目前超声计量仪表领域主要参与者有汇中股份、迈拓股份、新天科技、艾科技术和公司等,其中超声波热量表领域参与者较多,竞争格局分散,2021年龙头汇中股份市占率为6.38%;超声波水表竞争格局较为集中,迈拓股份和汇中股份为双寡头,2021年市占率分别为47%和46%。公司在这两个领域市占率分别为1.75%和7%,其中在超声波水表领域市占率在逐年下行。

2022年公司主要客户济南热电的超声波热量表产品转向其集团内子公司采购,导致该产品销售收入下滑明显。同年公司超声波水表受益于行业渗透率和市场规模的提升,销售收入同比增长49.5%,一增一减综合导致公司当年业绩微降。

此次募投项目主要用于新建物联网智能超声仪表产业线,实现产品智慧化、集成化发展。建设期2年,预计项目达产后每年新增营收、利润分别为2.75亿和0.67亿,是现有业绩的一倍以上。公司在超声波热量表领域短期客户流失,2022年产能利用率降至70%;超声波水表市场规模增速很快,但公司市占率逐年下行,未来业绩增长不确定性较大,募投项目存在消化不良风险。

公司发行市盈率(TTM)为15.04倍,可比公司汇中股份$汇中股份(SZ300371)$ 市盈率(TTM)为22.88倍,迈拓股份$迈拓股份(SZ301006)$ 市盈率(TTM)为29.18倍,行业平均估值26倍左右。北交所仪器仪表公司平均估值为14.4倍,相比之下公司发行估值略高。最近北交所这一轮行情有退去的趋势,但是从昨天成交额排名的情况来看游资并没有走,公司虽然业绩不行,但名字起的大气且有辨识度,类比巨能、亿能和天宏等,所以很有可能被游资炒作。对于基本面选手建议不要碰,但对于追求“形式”的选手可以适当搏一搏。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。@今日话题 #北交所#