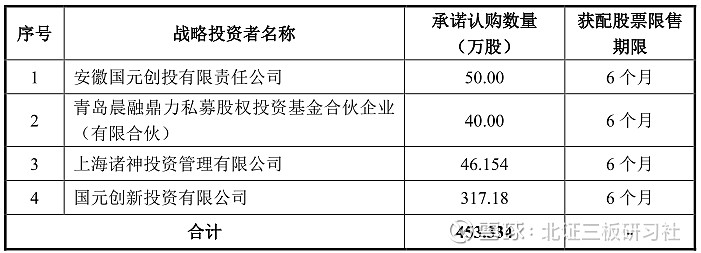

合肥高科$合肥高科(NQ430718)$ 今日启动网上申购,以6.5元/股的底价发行,对应发行后静态市盈率为15.96倍,TTM市盈率为14.95倍。发行后总市值5.8933亿,流通市值1.5919亿,占比27%。停牌前两个月成交额在70万左右,交易相对活跃。此次参与公司的战投机构有青岛晨融、安徽国元创投、上海诸神和国元创新。

一、公司概况

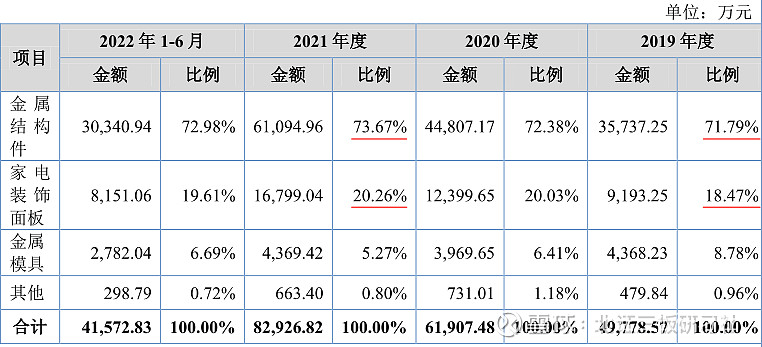

合肥高科主要为海尔、京东方和美的等家电行业客户提供金属结构件、家电装饰面板和金属模具。其中,金属结构件和家电装饰面板为公司主要收入来源,其它业务中有部分为公司拓展的新能源及汽车、高端装备等领域的金属结构件业务,目前已获得阳光电源、比亚迪、中天宽带等客户销售订单。但受限于资金和技术研发实力不足影响,业务拓展进度缓慢,营收规模还很小。

公司下游高度绑定海尔集团,销售占比维持在75%以上,存在单一大客户依赖。此外海尔也是公司的第一大供应商,主要向其采购钢材。公司同类产品能被海尔其它供应商替代,可见公司更像是海尔的委托加工厂,对上下游议价权很弱。

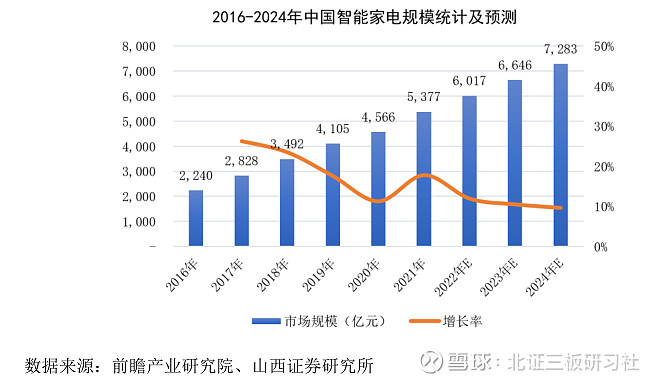

2015-2021年国内家电行业规模年均复合增速为3.47%,行业增长缓慢。但近年智能化家电产品普及率逐渐提高,据前瞻产业研究院数据显示,我国智能家电的市场零售额2024年将达到7283亿元,年均复合增速为10.64%,将带动家电配件行业规模的增长。

国内家电专用配件行业发展已相对成熟,市场参与者较多,竞争格局分散。第一梯队企业有毅昌科技(002420)、胜利精密(002426)和利通电子(603629)等,竞争优势突出;第二梯队有协诚股份(835497)、秀强股份(300160)等,目前在向新能源等领域转型。公司虽然也在进行业务转型,但由于技术实力相对薄弱,新业务还无法对公司业绩起到支撑作用。

二、募投项目

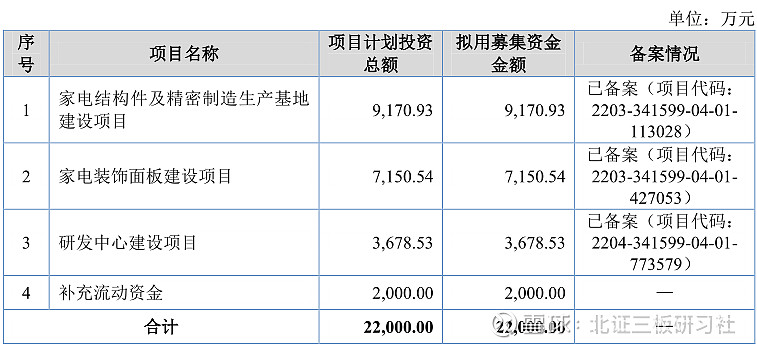

公司此次募投项目主要用于产能扩张,建设周期24个月,建成后新增金属结构件产能3468万件,家电装饰面板产能780万件(片)。对应2025-2027年营年均复合增速为8.51%。公司结构件和面板2021年产能利用率分别为91.44%和98.63%,募投项目具备合理性。

三、投资价值分析

公司近两年营收增长得益于疫情导致的家电行业海外需求扩张,但随着国外疫情缓解产能复苏,短期高增长不可持续。上半年国内家电行业出口额已有明显下滑,使得公司上半年营收增速有所放缓。此外受上游大宗商品涨价影响,公司的盈利能力在逐年下滑,毛利率从2019年的11.81%降至2022年H1的7.48%。公司下游客户集中,应收款营收占比高,现金流表现差,可见公司其实赚不到什么钱,属于海尔的“打工人”,商业模式较差。

估值分析:公司同行可比公司毅昌科技$毅昌科技(SZ002420)$ 市盈率(TTM)为79.09倍,结构件产品主要应用家电和汽车领域;秀强股份$秀强股份(SZ300160)$ 市盈率(TTM)为21.65倍,产品包括家电玻璃、光伏玻璃和厨电玻璃产品;利通电子市盈率(TTM)为45.2倍,产品包括结构件、电子元器件和模具,主要应用在液晶电视行业。公司14.95倍的发行市盈率(TTM)有明显折价,但考虑公司产品主要在家电领域,行业成长性相对较差,新业务能否拓展成功也是个未知数,这个发行价其实并不便宜。虽然公司流通盘较小,但在北交所股票频发的当下,这种质地的公司不一定会被炒起来,就算不破发也赚不了多少,北研君不建议参与。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。@今日话题