本文首发于2020年8月19日

疫情,阻挡不了漂亮美眉们一颗爱美的心。

新三板上的化妆品代工企业芭薇股份(OC:837023)就交出来一个漂亮答卷:

股价已经翻了3倍

新三板上还有另外两家化妆店代工企业:美爱斯、伊斯佳。

芭薇股份之前已有分析《掘金新三板之芭薇股份:韩束、百雀羚、自然堂化妆品背后的代工厂》

今天就比较下,这三家企业,到底哪家更强?

然后看看赚钱能力,伊斯佳的毛利率和净利率最高,芭薇股份最低,但是ROE却相差无几。

为什么呢?

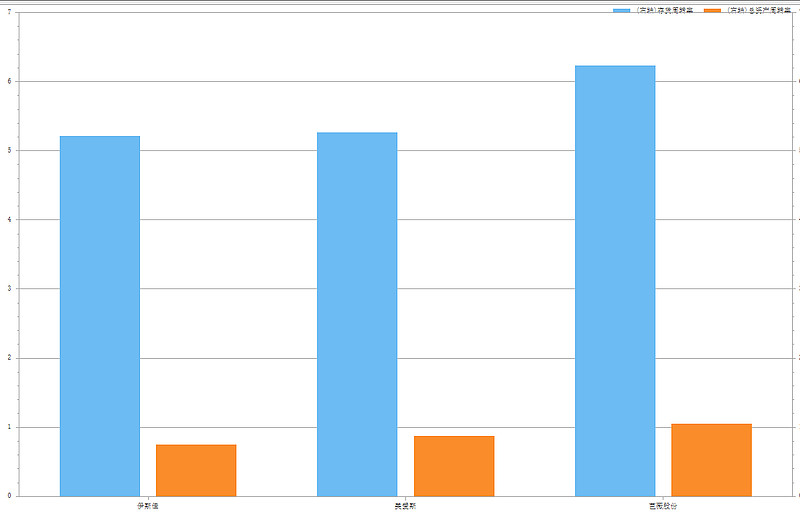

接下来看运营管理水平。芭薇股份的存货周转率和总资产周转率最高,伊斯佳最低。

在应收账款周转天数方面,芭薇股份也是最低,并且低很多。

所以,芭薇股份虽然毛利率最低,但通过更高的运营管理水平,提高周转率,提升了总体的赚钱能力。

然后看看成长性。近三年的营收增长率,芭薇股份最高,净利润复合增长率,美爱斯最高。

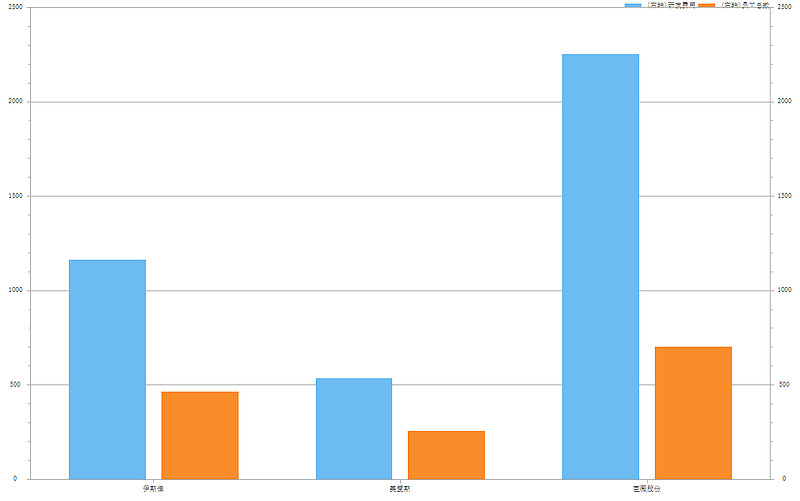

在研发方面,芭薇股份研发费用显著高于另外两个,员工人数也更多。

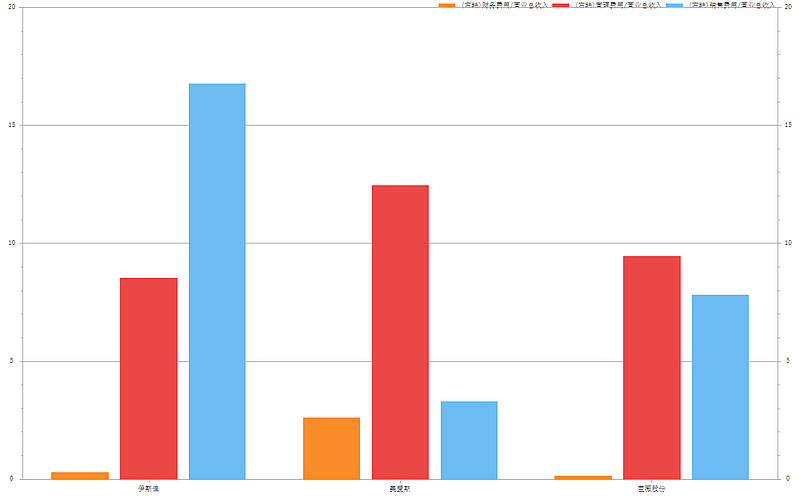

在成本控制方面,芭薇股份的财务费用率最低,伊斯佳的管理费用率最低,美爱斯的销售费用率最低。

以上,都是冰冷的财务数字指标,虽然客观,但不够深入,无法理解背后的原因。

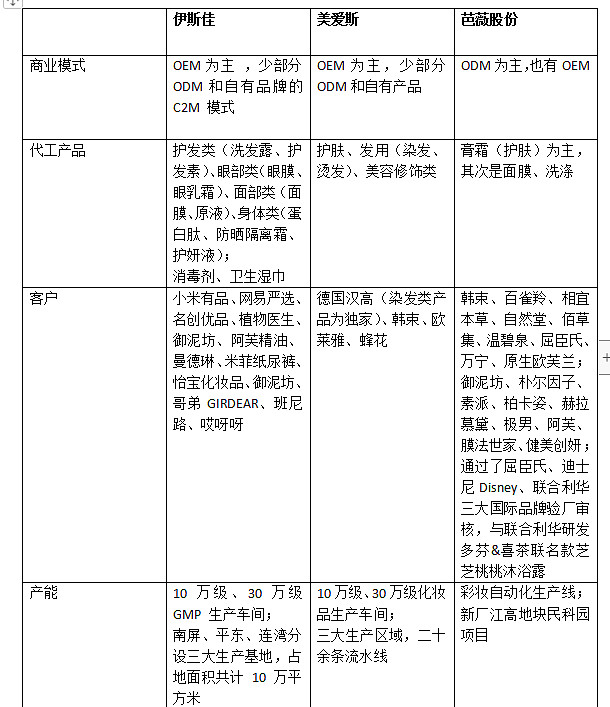

接下来比较下三者的商业模式和产品。

伊斯佳和美爱斯商业模式接近,都是OEM为主,也有ODM,具体看客户需求,同时还有一些自有品牌的化妆品。不同的是,美爱斯自有产品占比很少,伊斯佳占比接近40%。

芭薇股份全部是代工,有ODM,也有OEM,没有自有品牌产品。

这应该就是伊斯佳毛利率高的原因。

但是,业务多了,管理复杂,加上自有品牌其实很难做,就影响了伊斯佳和爱美斯的周转率。

专注代工业务的芭薇股份则非常聚焦,运营管理水平更胜一筹。

从产品来安,伊斯佳和美爱斯有很多的传统护发类产品,而芭薇股份则重点放在真正意义上的化妆品上,抓住了不断变化的化妆品新趋势,因而能够成长更快。

芭薇股份的合作客户不仅数量多,而且质量也更高,尤其是2020年上半年和国际巨头联合利华进行了正式合作。

综合各方面:

$伊斯佳(OC838858)$ 感觉涉猎业务太多,什么都想做,未必都能做好。

$美爱斯(OC837410)$ 各方面中规中矩,不是很突出,另外规模最小,而代工行业是具有明显规模效应的,因此竞争优势不是很强。

因此,个人更看好 $芭薇股份(OC837023)$ ,更专注,综合运营能力更强,未来业绩确定性更高,成长性更好。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。