1、嘉乐威

6月28日基础层新挂牌公司嘉乐威$嘉乐威(NQ873728)$ ,公司成立于2000年1月,总部位于江苏省苏州市,主营业务为医疗器械、涂料产品的研发、生产与销售以及涂料产品的代加工业务。公司自主品牌产品主要有“橡树”牌和“橡叶”牌医用手套、“梦蒂尔”牌避孕套及“沧浪”牌涂料。

从营收结构上看,公司医疗器械产品(医用手套、避孕套)销售占比60%左右,且呈现上升趋势,为公司未来主要发展方向。

公司下游主要消费群体为涂料产品的生产商及销售商、医疗器械产品的销售商或者政府采购平台,2020年前五大客户占公司总销售额的21.1%。公司供应商主要为乳胶原料、医用手套半成品等,2020年前五大供应商占总采购额的27.50%。

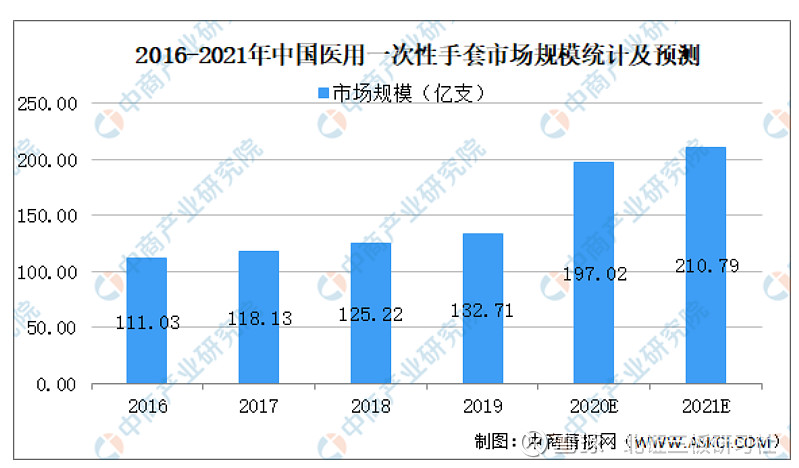

医用手套方面,根据赛迪顾问《2020年医用防护用品产业研究》数据,除由于疫情因素导致的2020年需求量大幅上升外,2016年-2019年,医用一次性手套从111.03亿只增长至132.71亿只,年复合增速约为5.95%,行业总体呈现稳步增长态势。

避孕套市场,根据Technavio数据,2015-2020年全球避孕套市场规模从43.6亿美元增至70.3亿美元,年复合增长率为10.03%。避孕套的销量从277.8亿只增至446.8亿只,年复合增长率为9.97%。国内市场则相对增速更快,根据前瞻产业研究院数据,国内避孕套行业增速可以达到15%。但与此同时,我国计生用品企业数量也快速增长,从2010年到2019年,全国计生用品企业从5242家增长到了47238家,增长率超过900%。行业内中小企业竞争相对激烈,品牌识别度不高,目前国内市场杜蕾斯、冈本、杰士邦分别占比30%、10%、10%的市场份额。

涂料市场,行业竞争较为激烈,立邦、PPG、宣伟等国际品牌技术水平较高,产品覆盖更加全面,占据我国涂料行业较大的市场份额。

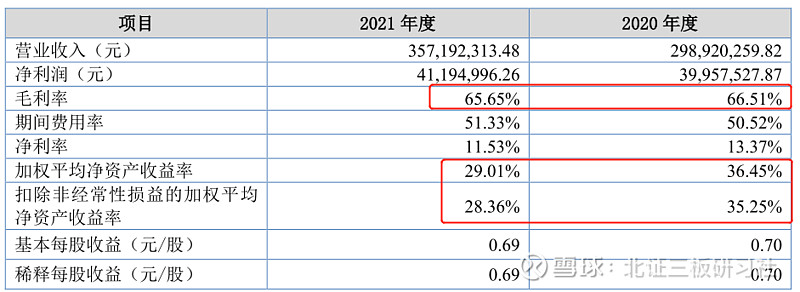

从财务上看,公司盈利能力还不错,毛利率近几年都在30%以上,净资产收益率在15%左右。此外公司有息负债率低,现金流健康,2021年公司大额在建工程转固,预示着未来将会有新增产能投产。

2、禹龙通

6月28日基础层新挂牌公司禹龙通$禹龙通(NQ873725)$ ,公司成立于2000年8月,总部位于广东省深圳市,公司主要从事大功率射频电阻、衰减片、负载、衰减器、吸波材料等产品的研发、生产及销售。从营收结构上看,公司营收贡献主要来自于电子元件类。

公司下游主要面向中电科、中兴通讯、大唐移动等民用通信设备厂商与其产业链企业,客户集中度较高,2020年前五大客户占总营收的84.22%,其中第一大客户占33.33%,第二大客户中兴通讯占比为29.78%,因此公司业绩波动受下游客户采购影响较大。公司采购品种主要包括瓷片、浆料等原材料以及夹具、治具等模具。2020年前五大供应商占总采购额的47.30%,供应商集中度适中。

从财务上看,公司毛利率很高,2020年以前盈利能力较强。但是2021年公司营收、净利、毛利率均出现了大幅下滑,这主要是因为国内三大运营商基站集采延后,叠加基站建设技术路线改为低频为主,而公司产品主要为高频。此外,在通信领域,公司的直接竞争对手通过低价竞争的策略对侵蚀公司市场份额,市场竞争愈发激烈,公司受到下游客户要求降价,进而导致公司毛利率大幅下滑。而且在营收下滑的同时,公司应收账款增加,经营现金流转负,显示经营状况明显恶化。

3、科拜尔

6月29日基础层新挂牌公司科拜尔$科拜尔(NQ873664)$ ,公司成立于2010年1月,总部位于安徽省合肥市,公司主要从事改性塑料和色母料的研发、生产与销售。从营收结构上看,改性塑料是公司主要营收来源,占比在70%左右,从销售区域上看,公司营收全部来自于境内市场。

改性塑料行业,自2011年-2020年,我国改性塑料产量从780万吨增长至2250万吨,年复合增速约为12.49%。不过目前行业内市场化程度较高,中小企业数量较多,市场竞争激烈,公司上游主要原材料为钛白粉、PP(聚丙烯)等,由于原材料占生产成本比重较大,所以原材料的价格波动对公司经营业绩影响较大。2021年公司前五名供应商占总采购额的3 4.37%。

公司下游主要以国内家电厂家为主,目前公司已与美的、长虹、TCL、惠而浦(中国)等众多知名企业建立了长期稳定的合作关系,2021年公司前五大客户占总营收的80%,客户集中度较高,第一大客户长虹家电占比为28.05%,该客户需求波动会对公司营收造成较大影响。

从财务指标上看,公司毛利率低,净资产收益率高,这主要是因为公司产品周转率高,此外公司有息负债率高,财务杠杆相对较大所致。公司经营性现金流净额近两年虽然都是正的,但大幅低于当期净利润,反映公司盈利质量较低。

4、磐石科技

6月29日基础层新挂牌公司磐石科技(NQ:873684),公司成立于2012年2月,总部位于安徽省合肥市,公司主要从事科技馆等科普场馆展品展项的设计、制作、安装调试、活动策划等。

从营收结构上看,公司主要营收来自于展品展项设计与制作,近两年该类业务占比都在70%以上。

根据科技部《全国科普统计数据》,自2016年-2019年,我国科普工作经费从约150亿元增长至185.52亿元,年均复合增速约为7.24%,2020年由于疫情因素有所下滑。但从中期来看,随着我国对科技教育重视程度的增加以及我国科技水平的提高,未来科普工作经费仍将保持增长。目前行业内市场集中度较低,尚未出现主导市场格局的大型公司,公司的主要竞争对手有合肥安达创展、北京天强创业电气技术、西安航美工程、合肥探奥自动化、上海宽创国际文化、深圳市易尚展示等。

目前客户更倾向于具有较高创意设计能力的企业,并且愿意为充满创意的设计支付较高的溢价,所以创意能力和品牌案例是公司的核心竞争力。公司2019 年、2020 年、2021 年连续三个年度中标中国科学技术馆展品维保服务项目;目前已为中国科学技术馆、山东省科学技术馆、辽宁省科学技术馆、河南省科学技术馆、合肥市科学技术馆等国内160 余家科普场馆提供各类展品展项共计四万余件。

公司下游主要客户为政府部门、城投公司、商业公司等。以政府和城投公司为主,2021年公司前五名客户占总营收的48.13%。公司的供应商主要为建筑商、材料商、劳务分包商、物流商等。2021年前五名供应商占总采购额的25.68%。

从财务上看,公司毛利率高,近两年净资产收益率都在15%以上,显示出不错的盈利能力。此外公司的有息负债率不高,现金流较好。2021年公司合同负债额达1.10亿 ,相较于2020年同比增幅达50%以上,反映目前客户需求良好。

5、星舟科技

6月29日基础层新挂牌公司星舟科技(NQ:873839),公司成立于2000年4月,总部位于上海市金山区,公司主营业务是为客户提供智慧城市综合解决方案,其业务领域聚焦于建筑智能化领域。从营收结构上看,约90%的营收来自于建筑智能化综合解决方案。

根据 IDC 中国数据,截止 2020 年,中国智慧城市技术市场支出规模达到 259 亿美元,较 2019 年同比增长12.7%。其预测到2024年市场规模将达到446.72亿元,年均增速约为14.26%。建筑智能化存在大行业、小公司的问题,市场集中度低。CR10不足市场规模的 5%,导致低端市场竞争激烈,企业盈利水平承压。

公司下游客户主要是房地产开发商、建筑工程承包商和系统集成商。2021年前五大客户占公司总营收的79.15%,其中第一大客户绿地控股占比为53.47%,因此公司存在客户集中度高,对单一大客户依赖的问题。

公司采购内容主要为建筑智能化系统解决方案所需的设备及配件和劳务等。2021年前五大供应商占公司总采购额的35.28%。

从财务上看,公司毛利率近两年保持在35%以上,净资产收益率在11%左右,盈利能力一般。此外公司有息负债额较高,经营现金流差,应收账款占营收比很高,近两年都有大额信用减值损失。

6、美心翼申

6月30日基础层新挂牌公司美心翼申(NQ:873833),公司成立于2012年6月,总部位于重庆市涪陵区,公司主要从事内燃机曲轴、压缩机曲轴以及其关联产品的研发、生产及销售。从营收结构上看,公司产品以通机曲轴和压缩机曲轴为主,近两年营收占比都在80%以上。

公司业绩增速与下游行业相关性较高,根据智研咨询数据,自2015年-2019年,我国通机产量和出口量均呈现放缓迹象,整体增量较低。

压缩机市场,据 Technavio 预测,2021 年全球制冷压缩机市场规模有望达到 154 亿美金,且有望在 2021-2025 年保持约 5%的复合增长。

目前我国通机零部件行业经营企业众多,市场化程度较高,随着下游整机制造业市场规模的不断扩大将吸引更多的竞争者进入。同时,东南亚、南美等具有成本优势的生产基地逐渐吸引全球整机厂商的采购订单转移,市场竞争将更加激烈。

公司客户集中度高,2021年前五大客户占总营收的80.51%,其中第一大客户艾默生集团占公司总营收的37.40%,因此公司存在对单一大客户依赖的问题。

公司主要原材料为钢材、钢材锻件、铸件毛坯等,2021年前五大供应商占公司总采购额的34.68%,由于钢材受大宗商品市场影响价格波动较大,因此公司的盈利能力也受此影响有所波动。由于原材料价格上涨以及海运费价格上升,2021年公司毛利率相较于2020年下滑5.03%。

从财务上看,公司的毛利率和净资产收益都不高,盈利能力一般,不过公司负债率不高,经营性现金流也还不错。2021年经营性现金流大幅下滑主要是因疫情影响导致国际海运效率大幅降低,为保证对艾默生等客户海外工厂的正常供应,公司根据客户的生产计划,大幅提升了北美达拉斯和泰国等中间仓的安全库存,导致公司购买商品、接受劳务支付的现金同比大幅增加,此外原材料涨价也导致了现金支出的进一步增加。

7、千叶眼镜

6月30日基础层新挂牌公司千叶眼镜(NQ:873838)。公司成立于1992年11月,总部位于重庆市渝中区,公司是一家专业从事眼镜零售的连锁经营企业,经营业务包括眼镜及周边产品零售、批发业务以及眼科专科诊疗和视光服务。

从营收结构上看,公司营收贡献主要来自于镜架、镜片、隐形眼镜类产品,2021年三者合计占比84.95%。由此可见,公司就是一个卖眼镜的零售商,公司业务开展具有明显的区域性,重庆地区占比在95%以上。

公司主要消费群体为需要提供眼视光服务和产品的广大的个人消费者,2021年前五大客户占公司总营收的3.42%,主要是公司的加盟商。公司的供应商为各大眼镜行业公司,包括依视路、海昌、卡尔蔡司光学、强生视力、爱尔康等,2021年公司前五大供应商占总采购额的47.32%。

根据艾瑞咨询报告显示,自 2017 年至 2019 年,我国眼镜产品零售市场规模保持 6%以上的增长速度,2020 年度受疫情影响市场规模有所下降。自 2021 年开始,眼镜产品零售市场规模预计将继续保持6%-8%的增速。

眼镜零售行业属于充分竞争行业,行业准入门槛相对较低,市场集中度低,即使头部的眼镜

连锁品牌所占市场份额也极小,如作为国内目前唯一 A 股上市的眼镜零售企业博士眼镜 2020 年度的市场占有率也仅为 0.82%。

从财务上看,公司毛利率较高,净资产收益率高,盈利能力较强。此外公司的有息负债率低,现金流很好,近两年经营现金流净额都大于当期净利润。但由于公司经营目前具有明显的区域性,所以成长性不佳,未来能否向外成功拓展存在不确定性。

8、徐辉设计

7月1日基础层新挂牌公司徐辉设计(NQ:873730),公司成立于2010年5月,总部位于河南省郑州市,公司主要从事建筑设计及相关咨询服务。从营收结构上看,公司主要营收贡献来自于居住建筑设计,近两年占比都在85%以上。从营收区域贡献上看,公司80%以上的营收来自于河南省境内,具有明显的区域性。

公司下游客户主要是房地产开发公司、政府投资平台、制造业企业等单位。2020年公司第一大客户为恒大集团,占总营收的16.95%,近两年在房地产下行的背景下,公司连续两年发生大额信用减值损失,2020年、2021年分别为2194.37万和3847.91万。2021年公司前五大客户占总营收的23.68%。

公司主要采购的是晒图、效果图等图文设计制作服务,2021年前五大供应商占总采购额的59%。由于下游房地产行业在调控背景下需求下滑,加之疫情、河南发生暴雨等多种因素导致公司近年来营收净利呈现断崖式下滑。公司的经营现金流净额也比较差,2021年为负,反映盈利质量较低。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。