以十年为期,保险是个好行业。

历史上看,当一个国家的人均GDP达到1万美元左右时,保险行业将进入爆发式的增长。

从实际来看,保险实际上属于可选消费范畴,

以当前时点来看,保险行业整体低估。

保险行业,看起来很美好,但是实际上,保险业务相对复杂,大部分人并不具备分析保险股业务和企业价值的能力。导致看好行业,却又无从下手。

目前来说,市场上主流的对保险股的估值主要有以下几种:

1. 内含价值估值

保险行业是一个费用前置,利润后置特征极为明显的行业.一张保单,尤其是保障型的保单,在第一年收回来的保费经常会出现还不够成本开支的情况,但是由于大多数保险是多年缴费,所以,在后期,费用逐步减少,成本逐步降低的情况下,会逐步释放利润。

在国内市场,一直流传着一家新成立的保险公司一般至少需要七年才能盈利的传说。但是,尽管这七年保险公司报表上并未实现盈利,但是由于已经卖出了很多的保单,实际上会在后期逐步的释放利润,这个时候,单纯的以传统的净利润的方式来给保险公司估值就是比较有问题的。所以就诞生了以内含价值给保险公司估值的方式。

内含价值=有效业务价值+经调整净资产

“有效业务价值”为在评估日现有的有效业务预期未来产生的税后股东利益的贴现值。作为一般投资者,这里可以简化理解为已卖出的保单在未来预期能产生的利润的贴现值。

内含价值最大的好处就是能相对有效反应保险公司现有保单的未来收益。但是,由于这种收益本身就是未来的,因此只能通过各种假设来进行计算,这种假设会有一个转化为实际利润的过程,在过程中会产生各种不确定性。

举个极端且简单粗暴的例子,假如保险公司预期的综合成本率为97%,即最终会有3%左右的利润,但是,实际上最终的综合成本率上升了2%,变成了99%,在最终的利润将由3%降至1%,综合成本只增加了2%,但利润实际下降了三分之二。

当然,内含价值的假设要远远比上面的例子复杂,涉及到的指标的非常多,比如风险贴现率,死亡率,发病率,投资收益率,税率,退保率,费用率,保单红利分配率等等。而具体到每一项指标,各家保险公司又分别采用了不同的标准,虽然这些不同的标准看似差距不大,但是就如上面的例子,哪怕一些比较小的差异在最终也可能导致利润的大变脸。大体的差异大家可以对照2018年各大上市保险公司的年报中的内含价值部分。

本文无意去探讨各种指标采用哪个数据更合理,让我们来看实际的结果。

内含价值,是有效业务价值未来产生利润的贴现值,也就是说,当前的内含价值未来会转换成实际的利润,这其中会存在一个转化的过程。

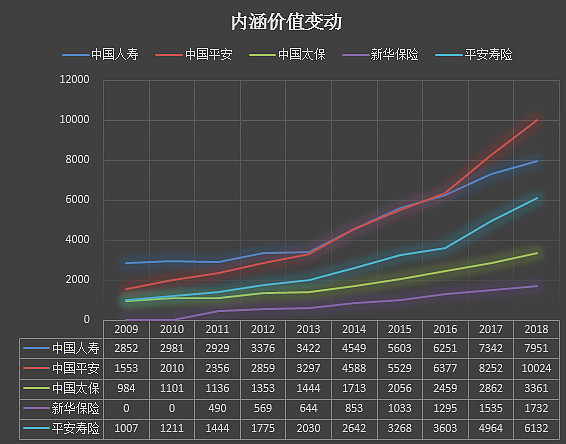

下图是A股四家保险公司十年来的内含价值变动情况(新华未找到2009及2010年的数据故自动显示为0):

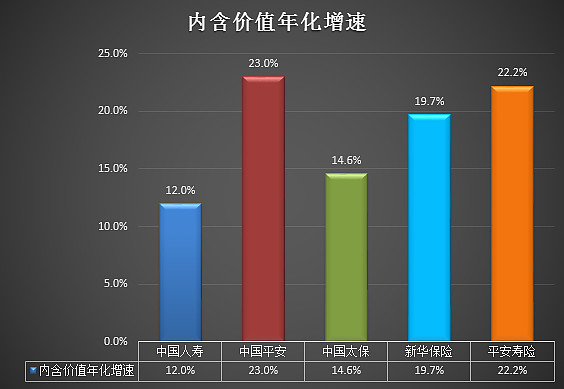

可以看到,过去十年,各大保险公司内含价值均持续高速增长,各家保险公司的内含价值都出现了数倍的增长,其复合年化增长率如下:

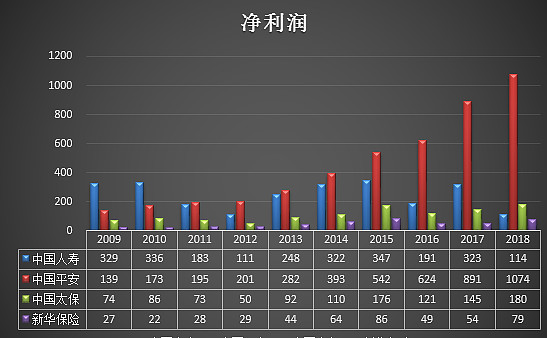

再来看近十年来几家保险公司的净利润变动(平安寿险因为只找到最近几年的利润数据因此没有单列):

比较耀眼的是,平安利润从1开头的三位数变成了1开头的四位数。

比较扎眼的是,人寿18年的利润居然只有十年前的三分之一,之前有朋友对我说,拿人寿18年大熊市的利润去和十年前大牛市的利润对比并不公平,但是这位朋友并没有注意到,十年前的09年,其他几家公司也正经历着大牛市,18年,其他几家也是大熊市,其中平安采用了新的会计准则,更是会把股市中的账面浮亏直接计入利润表中。

而即使拿人寿自己的历史数据对比,在经历了09年的牛市之后,2010年的股市是大幅下跌的,但人寿的利润仍然高达336亿。

客观的说,单个年份的利润变动的确受到很多短期因素的影响,18年的人寿利润明显是经历了洗澡。但是如果拉长时间,以五年,十年的时间来看,影响利润的核心因素就基本只有企业的自身经营了。

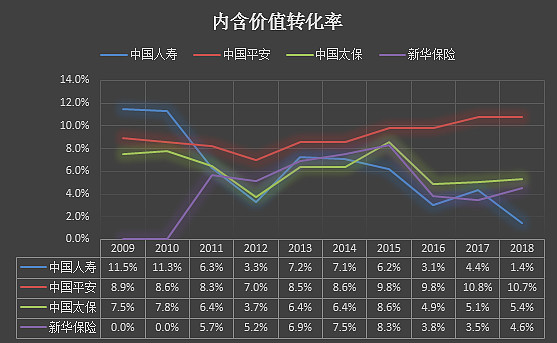

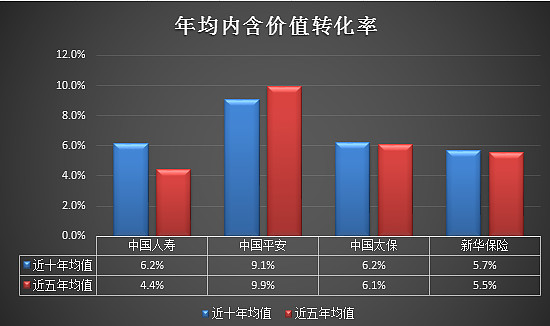

我们用当年的利润除以内含价值,得到内含价值转化率,则可以得到以下数据:

很明显的是,平安的内含价值转化为利润的效率一直稳定,波动较小,太保早期较高,但近几年也趋于稳定,人寿波动最为剧烈,且有逐步下降的趋势。

当然,如果说上面的数据太过于繁杂,我们直接看五年和十年的平均数:

以五年和十年为周期,大体上剔除了短期扰动,因为十年中,每家公司都会经历牛熊交替,都会经历国债收益率的波动,都会经历业务发展的困难与爆发。

可以直观的对比,近十年,四大保险公司的内含价值转化率从高到低依次为平安9.1%,太保6.2%,人寿6.2%,新华5.7%;而近五年,依次为平安9.9%,太保6.1%,新华5.5%,人寿4.4%,无论五年还是十年的数据差距都非常之大,完全是平安一枝独秀,人寿整体最低,但是符合我们开头所说的,期初的假设哪怕只有微小的差异,在最终转化为利润时就可能变为非常大的差距。

当然,单纯做这样的对比也并不能完全反应各家保险公司的真实的差异,因为各家保险公司的产品结构不同,利润来源,释放周期都是有所不同的。

我没有以此去找各家公司更早的利润,内含价值,产品结构的具体数据,所以也无法以对此作出更准确的分析,但是在保险行业中仍有几个数据是值得参考的,比如说这些年来:

1. 人寿的银保渠道产品占比一直是最高的,平安和新华的长期保障类产品占比则最高;

2. 在过去很长一段时间内,人寿的新业务价值都是远高于平安的,剩余边际也是如此,直到最近两年才开始被平安超越;

加上上述两个数据,如果内含价值足够靠谱,那么理论上,人寿的利润应该是远比现在的实际情况好看的。而平安则应该没有现在这么牛。

然而现实却是,从过去几年的实际利润来看,平安寿险每年释放的利润远远超过其内含价值的假设,而至于人寿,由于信息披露太少,我们很难去说他的实际利润和理论值之间的差距,但是至少可以看出,这些年见,相同的内含价值,在平安所蕴含的利润要远远超过人寿的。

当然,说到内含价值估值,实际上就包括了至少两种方式,一是内含价值倍数,一种是,内含价值+新业务价值倍数,不过,都是包含了内含价值的。由于篇幅关系,本文不做详细的对比。

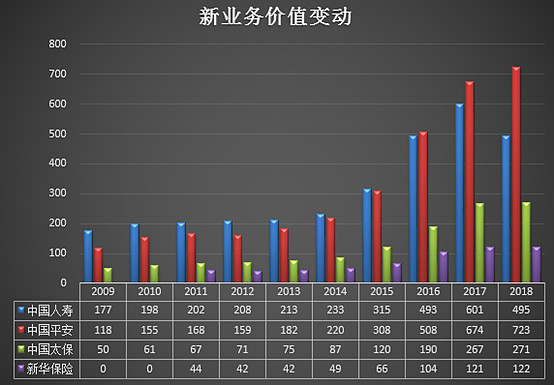

下图为几家险资近十年的新业务价值变动:

对于使用内含价值估值,我的态度历来明确,内含价值可以作为给保险公司估值的参考因素,但绝不是主要因素,更加不应该是决定性因素。当然,投资都是用自己的真金白银做投票,所以,他人如何看,见仁见智了。

2. PE估值

曾有很多次有网友向我留言或评论:保险股不看PE的。

在讨论很多其他企业时,一些人总是喜欢高呼:投资居然看PE,都不知道怎么死的!

我不知道从什么时候开始PE在一些眼中已经变得如此不值钱了。我们做投资,最终所追求的都是企业的利润,无论给予企业怎样的估值方式,最终都是希望企业能赚到利润(投机可以忽略)。而PE是到目前为止,与企业利润最直接挂钩,且最直观的估值方式,相比于任何其他估值方式都要靠谱。

在我看来,任何稳定的,可持续的,或可预测的利润都是可以,也是应该采用PE估值的,就保险股来说,平安利润一直稳定增长,可以直接用净利润估值,或采用营运利润,而太保,虽然利润没有平安的稳定,但目前也已经开始披露营运利润,因此也可以用此估值。

那么,对于不稳定,不持续,或难以预测的利润如何估值,我个人的看法是,仍然可以用PE,但是要参考其他因素进行打折,或对利润进行适度的调整。

而我实际的做法是:远离这样的企业,除非有特别吸引我的理由。

保险股如何选择

首先说明,每个人都有自己的投资体系,投资风格投资需求,投资偏好都不尽相同,这里仅阐述个人的选股理念,请勿对号入座。

首先,现阶段的股价,四大上市保险公司,我都不认为贵。但对于自己所投资的企业,我最看重的有以下几点:

1. 最看重的是未来的确定性;

2. 其次,一个便宜的价格;

3. 分红比例

首先看确定性,在我看来确定性包含了未来的发展的稳定性,可持续性,可预测性,在这方面,首选无疑是中国平安,平安过去十年的净利润一直持续,稳定的增长,平安的各方面信息披露也是最好,以最简单也最核心的剩余边际摊销来说,平安每年基本以11%左右的比例摊销,这让平安的投资者基本可以提前几年预测未来几年的主要利润,而平安公布的营运利润则剔除了短期干扰项,让利润的可比性大幅度提高。目前在信息披露方面,太保也正在逐步沿着平安走过的路,但是和平安仍有一定差距,而新华稍显落后,人寿给人的感觉更是一个黑箱,我实在没有弄明白如此高的内含价值,如此高的剩余边际,如此高的新业务价值,利润是如何做到十年不增长的。还是以人寿和平安为例,在2018年的年报中,平安差不多用了接近一整页的篇幅介绍其关于内含价值的假设,而中国人寿的篇幅是短短的几行字。当然,或许是由于我对人寿的理解不够深,因为我从来没有坚持读完人寿的一期财报。

在投资中,我们往往希望平庸的公司能够屌丝逆袭,但是现实是,优秀的人保持优秀往往更容易。

至于管理层的优劣,新业务的开拓能力,我相信不需要我多言,大家自有判断。

对于价格便宜与否,在很多人眼中,也包括大多数的大V眼中,平安是最贵的(截止2019.9.6收盘):

不难看出,即便是采用EV估值,平安这种“贵”也着实贵得有限。

而如果看PE,你会发现,目前其实大家差不多。而从2013年至今,绝大多数时间平安都是最便宜的。而如果以动态的眼光来看,你会发现,即使是现在,平安也是最便宜的。而从投资收益来说,过去这些年平安也要甩开其他公司几条街。

下图为过去十年四家上市保险公司PE对比(数据来源:新浪财经):

分红,太保一直保持50%的分红比例,肯定排在第一位,其次是平安。

我曾多次表达对分红的重视,尤其是在A股市场,持续,稳定的分红实在是太重要了。但是市场中大部分的人,仍然简单的认为分红不重要,由于篇幅有限,对于此种想法,此文不做探讨。

综上所述,我对目前A股保险公司的选择依次为:中国平安,中国太保,新华保险。而中国人寿不建议买入。

$中国平安(SH601318)$ $中国人寿(SH601628)$ $招商银行(SH600036)$

说明:

1. 数据来源

本文中的主要数据均来自于雪球手机APP,在雪球手机APP上的个股页面中的财务数据栏中。个别数据来自于其他渠道

2. 关于内含价值转化率的说明

本文中关于内含价值转化率的对比无意证明人寿的内含价值就一定是虚假的,平安的内含价值就一定是真实的,文中也提到,内含价值假设要考虑到很多因素,但是人寿持续十年的内含价值转化率低下,平安持续持续的高正向运营偏差让我们有理由对其有效性保持合理怀疑。或许在未来的某一天,人寿的会连续的出现利润暴增,然后进入另一个内含价值高转化率的周期,但是,由于我们不知道这一天是否会到来,即使到来,又是什么时候才能到来,对于这种不确定性,我不喜欢。

3. 为什么没有纳入中国太平做对比

由于本文中的数据均从雪球摘录,太平属于港股,很多数据的难以找到,因此并未纳入对比之中。在我看来,太平是一家优秀的公司,但是太平几乎可以忽略的分红让我对他提不起兴趣。港股市场不见兔子不撒鹰,太平多年不怎么分红,业务增长在保险公司中算不上出类拔萃。即使未来几年利润增长,真的就能出现双击,而且还是要超越其他几家保险公司的双击?

4. 为什么没有说几家港股的投资价值,尤其是新华H?

A股是全世界最容易赚钱的市场,如果投资者连在A股都没有赚到钱,那去港股就能屌丝逆袭了吗?

港股市场上对优秀公司给予高溢价的特征正在变得越来越明显,我无法判断这一现象会持续多长时间,是会进一步加深或是逐渐改善。你无法确定市场给新华,太平,人寿的极低估值究竟会持续多长时间,可能一年就结束,也可能持续好多年,投资他们就必须要做好这样的心理准备:哪天市场真的发现了他们的价值,迎来了估值修复的大行情,但是A股的平安可能已经经历两轮牛熊,抓大波段的投资者早已赚到盆满钵满,而即便没有大幅度的牛熊转换,由于平安的业务发展一直更快,要不了几年,现在看似比较大的估值优势就被抹平了,又或者是,在持有等待的过程中,由于股价一直不涨而导致无法坚持,最后卖掉出局,我相信,对于绝大多数投资者,最后一种情况,也就是坚持不下去而半途而废才是最可能发生的事情。

而至于有持续盈利能力的专业投资者,我没有任何建议,因为对于这些人,自己的投资体系才是最重要的。

所以,个人对于港股的建议是,如果没有丰富的港股经验或深入的研究,不建议轻易触碰港股。

下期预告(预计一周之内):