伴随着一季报的披露,海内外两大主流力量调仓路线图曝光:公募基金、北向资金在一季度大手笔都买入了招商银行、平安、宁波银行、兴业银行等银行股,如易方达张坤加仓招商银行和平安银行;谢治宇加仓平安银行和兴业银行;广发基金加仓宁波银行等。

据上海证券报,按金额统计,净买入前五的分别是招商银行、平安银行、宁波银行、兴业银行、南京银行。不断加仓叠加股价上涨,外资当前持有招商银行、平安银行的市值,已较去年年底分别增加了205亿元、118亿元。

其中净买入第一的银行股是招商银行,截至一季度末,被1017只基金重仓,持股数量达到12.3亿股,持股总市值达到629.13亿元。公募主动管理型基金增持招商银行最多的是张坤的易方达蓝筹,增持1.13亿股,基金公司方面,增持最多的是易方达基金、天弘基金和华夏基金,分别增持1.29亿股、3028万股、2900万股。

净买入第二的银行股平安银行,截至一季度末,491只基金重仓了平安银行,持股数量达到10.8亿股,持股总市值达到237.6亿元。公募主动管理型基金增持平安银行最多的仍是张坤的易方达蓝筹,增持1.3亿股,兴全基金谢治宇的两只明星基金兴全合润和兴全合宜分别排行第二和第四,广发基金去年股票型基金收益率排名第二的明星产品广发高端制造同样榜上有名。

基金公司方面增持最多的是兴全基金、易方达基金和天弘基金,分别增持2.03亿股、1.92亿股和3610万股。

可以看到,绝大多数基金都是在是在上一季度未持有的情况下选择买入招商银行和平安银行,如此之多的公募基金和头部基金经理选择在一季度买入这两只过去没有持仓的银行股,经分析,大致归类于如下逻辑:

1.市场环境:

2月18日春节后,市场持续调整,大盘权重股普遍出现较大回撤,进而对基准指数造成显著拖累。相较于节前,国内市场宏观环境未发生大的变化。大盘蓝筹的下跌更多始于快速冲高后对估值的担忧。而同期海外美债利率持续上行,外围股市也出现松动调整,对本就偏弱的市场情绪造成进一步压力。

3月中旬以后,权益资产估值高的问题已经产生一定的负反馈。在宏观流动性边际收紧的背景下,资金明显偏好确定性高的资产,即业绩与估值的性价比。同时,考虑到不少经济部门仍未恢复到疫情前水平,政策全面收紧的概率不大,所以权益市场出现系统性风险的概率不大,全球资金逐步流入的A股市场。

在这样的市场环境下,低估值绩优银行股成为众多机构投资者眼中的香饽饽。银行的经营业绩确定性以及不良资产处置的风险释放等相对优势比较适合在当前的市场环境布局。

2.基金经理投资风格使然

以张坤和谢治宇为例,张坤的投资风格是典型的巴菲特式价值投资,关注企业的护城河和商业模式,用他自己的话说:我愿意跟生意模式很好、竞争力很强的企业非常长期地一起走下去。而他也确实践行了自己的话,张坤的代表产品易方达中小盘和易方达蓝筹,均是长期重仓确定性大的核心资产,并且换手率在基金中属于较低水平,做到了知行合一。另一位明星基金经理谢治宇,投资风格偏好稳健,比起成长性,谢治宇更关注好价格,希望寻找一个成长性和好价格的平衡点。

为什么是银行股?

宏观环境

从4月初公布的一季度金融数据来看,3月社融存量增速趋于放缓、同比少增,而表内信贷新增仍然较高,新增信贷以中长期贷款为主,经济复苏趋势明显。根据银保监会新闻发布会数据,在近几年持续大力度确认和处置不良贷款后,银行存量不良贷款进入出清尾声,一季度银行业资产规模稳健增长、资产质量指标改善、净利润增速持续回暖。

总结而言,中长期贷款为主的信贷新增的超预期,以及资产质量结构的不断优化有益于银行基本面持续向好。

银行业现状

1.银行业并非夕阳行业,而是一个永续增长的行业。

怎么理解?银行是个永续成长的行业,只要国家在不停地印钱,银行业的规模就会不断增长。

大家可以看一个公式:

M2:广义货币

M1:狭义货币

M0:流通中的现金,银行体系以外各个单位的库存现金和居民的手持现金之和

M2=M1+非交易用存货币(定期存款+居民储蓄存款+其他存款)

M2=(M0+企业活期存款)+非交易用存货币(定期存款+居民储蓄存款+其他存款)

得出:

M2-M0=企业活期存款+定期存款+居民储蓄存款+其他存款=银行里的钱

意味着M2-M0就是银行里的钱,如果持续增长的话,银行业的规模就会增长。

事实上M2-M0在过去十年里,一直是个增长的趋势。

2.低估值,且估值有望修复

截止2021年4月26日,WIND数据显示银行业指数(882115.WI)PE-TTM为6.56.处于历史估值中位数水平。以前机构不愿意给予高估值的核心原因在于银行业是一个经营风险的高杠杆行业。银行放贷给企业的资金若当期收不回会顺理成章往下展期,在财务报表里不会体现得很明显,直到雪球滚太大企业彻底还不上钱,该部分借出去的资金及利息才会被计入坏账准备。所以一旦出现较大规模的金融危机,企业彻底还不上钱,很可能导致银行净资产归零。

但近几年来资产质量持续改善,保持较强风险抵御能力,杠杆估值风险降低。根据东兴证券一季度末行业研究统计,银行不良贷款余额3.6万亿,较年初增加1183亿,不良贷款率1.89%,较年初下降2BP,逾期90天以上贷款与不良贷款比例81.5%,继续保持在较低水平。一季度,银行业新提取拨备4399亿,拨备余额达到6.6万亿;银行通过发行优先股、永续债、二级资本债等工具补充资本1800多亿。一季度末,银行业拨备覆盖率183.8%,贷款拨备率3.5%。当前,商业银行资本充足率14.7%。因此从当前板块估值水平来看,银行仍处于底部区间,估值相对优势明显,随着资产结构与质量的优化,银行估值有望修复。

个股情况

经营业绩方面,据2020年年报及2021年一季报,绩优银行如招商银行、平安银行等业绩突出,例如招商银行2020年营收同比增加7.71%,净利润同比增加4.81%,一季报营收同比增长10.64%,净利润同比增长15.81%,一季度的存款占比达到74.05%,2021年1-3月净利差2.50%,净利息收益率2.58%,环比分别上升11个和10个基点,不良贷款率1.04%,较上年末下降0.05个百分点;关注贷款率0.73%,较上年末下降0.06个百分点;逾期贷款率1.11%,较上年末下降0.05个百分点,存款结构持续优化。

银行的经营情况好与否我们大概从以下三个维度去分析;存款规模、净息差、不良资产率。较大的存款规模意味着可以贷出去更多的资金赚取更多的利息,较高的净息差可以让银行贷出去的每笔资金赚取更多的收入,较低的不良资产率代表着银行借出去的钱都能安全的待着利润回来。那么最近机构资金热爱的招商银行和平安银行我们可以来看看是个什么情况。

存款规模

2017年银保监会制定了专门针对同业负债的相关规定,同业负债占比不得超过全部负债的1/3,且叠加流动性匹配率指标。这就意味着银行想要贷款规模做大存款规模就得跟上。

可看出平安银行的存款占比达到了65.57%,招商银行一季度的存款占比达到74.05%,分别处于中等、中等以上水平。截至2021年3月末,招商银行客户存款总额55,893.41亿元,较上年末增长3.35%。平安银行代发及批量业务客户带来客户存款余额1,171.89亿元,较上年末增长13.7%;个人存款余额7,214.34亿元,较上年末增长5.4%。

净息差

银行一手吸存款一手放贷款,贷款利率减存款利率(即净息差)越大,银行ROE越高以及资本积累速度越快。越高的净息差意味着存款成本更低。

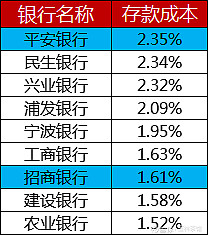

横向比较来看,招商银行存款成本1.61%,平安银行成本2.35%,二者分别处于靠前,靠后水平。纵向比较来看,招商银行一季报显示实现净利息收入481.37亿元,同比增长8.95%,净利息收入在营业收入中的占比为61.15%。招商银行2021年1-3月净利差2.50%,净利息收益率2.58%,环比分别上升11个和10个基点。平安银行净息差2.87%,与去年同期同比基本持平;负债平均成本率2.22%,较去年同期及去年全年分别下降32个基点、10个基点,其中吸收存款平均成本率2.06%,较去年同期及去年全年分别下降36个基点、17个基点,存款成本持续优化。

不良资产率降低

招商银行一季报显示,招行不良贷款余额519.71亿元,较上年末增加5.14亿元,不良贷款率1.04%,较上年末下降0.05个百分点;关注贷款余额362.38亿元,较上年末减少13.20亿元,关注贷款率0.73%,较上年末下降0.06个百分点;逾期贷款余额554.38亿元,较上年末增加7.80亿元,逾期贷款率1.11%,较上年末下降0.05个百分点。

平安银行2021年一季度累计核销贷款67.26亿元;收回不良资产总额136.93亿元,其中信贷资产(贷款本金)113.76亿元;收回的贷款本金中,已核销贷款69.08亿元,未核销不良贷款44.68亿元;不良资产收回额中95.1%为现金收回,其余为以物抵债等方式收回。

因此,在一季度货币流动性收紧引发估值下杀,市场整体缩量,情绪不高的环境里,在低估值的银行赛道中,选取业绩突出个股作为资产配置,是一个比较具有安全边际和性价比的选择。一季度加仓银行股,可见张坤还是那个张坤,谢治宇也还是那个谢治宇。

【股市有风险,入市需谨慎。以上为个人观点,仅供参考】