今天就来吐槽下,买了保险可到时保险公司说不赔就不陪怎么办。

赔不赔的问题,都写在保险合同里了,咱们要自己认真看清楚,不然即使起诉打官司也不一定能赢。

针对人身险保险产品,重点关注四不赔:

(1)健康告知,每一款人身险产品在投保时都要进行健康调查问卷,作为投保人/被保险人要“如实填写和回答”,一般里面均会约定“既往症不赔”买保险之前就已经患有的疾病不赔,患有未告知的先天性疾病不赔,还有过去1-2年内是否接受过的相关治疗也不可投保等,逐条进行确认。

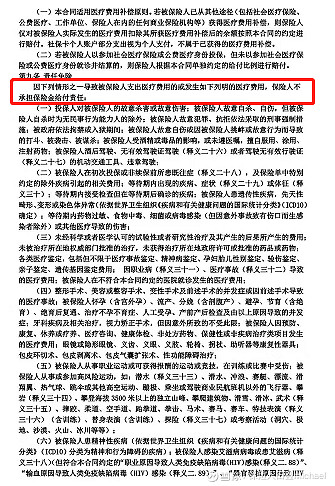

(2)免责条款,认真阅读保险合同中,免责条款的每一条,在保障期间如果发生免责项下内容,保司是不进行理赔的。以百万医疗类产品为例如下:

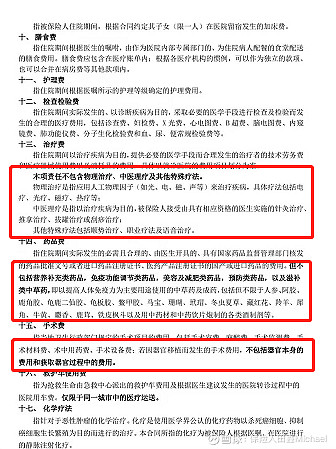

(3)保险条款中穿插“不包含内容”,经常出现在会被大家忽略的名词解释定义中,还是以百万医疗类产品举例,比如:

治疗费,但其中的物理治疗、中医理疗等疗法是不属于保障责任的;

药品费,不限社保用药、靶向药、进口药,但不含括营养滋补类药品,免疫功能调节类药品,美容及减肥类药品等;

手术费,手术中的材料、用药、设备都是包含的,但所用器官本身和获取器官过程中的费用是不含的。

等等内容,大家不仅仅关注保险产品的宣传页面,也要关注保险条款本身。

当然,这其中非常不便的就是,保险条款的措辞的专业性会很强,同时,晦涩难度,即使是保险公司内部人士,也有相当部分人员不能自行解释,对老百姓来说那就更加难上加难。

这里面也肯定会存在保险公司本身通过措辞体现严谨或者不严谨给自身留有余地的可能性。目前,大多数保险产品上线前,只要符合银保监会的规定,保险公司将产品进行备案即可,并不需要银保监会的审批。

大家也不用过分担心,在该情况下,如果发生纠纷走到了诉讼的那一步,就需要双方在保险法及民法通则的前提下,讨论保险产品在推广中的宣传描述、保险条款的措辞的歧义等情况,其释义是否得到法院的支持来判定其表述的准确定。

从自身出发,先要进行如实告知,阅读免责条款和投保须知,将不确定因素降到最低。

保险监管电话:12378.