【电池碳足迹核算与管理——亿纬锂能双碳工作部总监肖忠湘博士】

我将从三个方面来展开:第一个是背景;第二个是发展趋势;第三个是应对与展望。

从今年两会以来,有一个新的词叫新三样,出口新三样是相对旧三新的来的,这个数据也是昨天晚上收集的,我们可以看到近几年来,我们新三样呈现出一个高负荷的增长,原来旧三样的出口额大概在2万亿左右,现在新三样已经到了1万亿,尤其看到一季度的数据有赶超的趋势。所以说出口的新三样翻开了一个历史的新篇章,我们的光伏在市场份额占了全球的80%,我们的锂电占了全球的50%,我们新能源汽车占20%以上。这个反映的本质是我们产业链条分工的变化,由于原来我们劳动密集型开始转向技术密集型和科技密集型,我们生产力的变化,由原来低端的加工制造开始转向高端的制造,由我们传统的生产力开始走向新质生产力。这里面反映出来的角色变化,由原来的追随者变成了现在引领者,这是特别可喜的地方。

但是我们也忧,忧是去年8月份欧盟颁布了《欧盟新电池法案》,对于动力电池的碳足迹2025年要求开始披露碳足迹,2026年开始披露等级分级管理,2028年要实现阈值管理。其中在2027年要提供电池护照,也就是要求我们披露动力电池碳足迹这样一个方法,碳足迹已经公布了方法的征集意见稿。

所以我们可以得出两个结论:第一,碳足迹正在成为关键性的门槛指标。而且,越来越多的趋势表明出口的要求,要求我们提供供应商的碳排放的溯源,原始物流实景的数据并有加剧的趋势。

现在基于动力电池、储能电池,整体来讲欧盟电池法案分为三个节奏:第一个是碳足迹声明。相应的由于我们方法学的公布时间的延后,可能也会稍有延后,这里面我们几个事情要做,比如说要做供应商的盘查,这个阶段要保证100%碳合规。第二个阶段就是碳足迹等级的表现,在2026年这个阶段就要求我们开始要做低碳产品的梯次,这个阶段要保证产品的碳竞争力。2028年做阈值管理,就是碳排放超过了这个值就不能出去了,在这个时候我们需要做的事情是要做内部的碳排放的阈值管理。欧盟的核心的是从立规则到设门槛。

我们也可以看到全球的情况,这个也是有数据,可以看到中国整体大于日韩的,要大于欧美。从电池的情况来看,三元在大概50kg/kWh到120,磷酸铁锂是30kg/Kwh到60左右,中国整体要高于日韩大概20%到40%,在目前的一些数据库里面我们的碳排放因子是0.8,日韩大概在0.6左右。如果做到回收,从摇篮到摇篮,实际上我们也在构建从摇篮到摇篮的模式,整个产业链要呼唤新能源、全生命周期的价值链条。

预计在2025年左右,或者说在未来要求降到50以上。我认为2024年是一个重要的分水岭,2024年之前所有产品的碳足迹的核算是参照ISO14067的标准,在2024天之后所有的标准都会向欧盟看齐,这是我的第一个判断。

第二个判断,欧盟碳足迹规则的出台将会深刻的影响全球的碳足迹的标准和管理体系的变化。所以我经常讲,标准这个事情只有第一,没有第二。以前我们互联网经常讲数一数二,不三不四,标准这个东西只有第一,没有第二。只要有最严苛的标准一出来,大家都会参照这个最严苛的。

整体来讲,我这里面对比了几个不同,包括边界的不同。原来讲摇篮到大门,现在开始讲摇篮到坟墓,包括额定功率也不一样,原来是有电池的额定的能量,现在除了设定的总能量之外,也可能需要我们电池企业跟上游车企做配合,做测试。

还包括数据收集,尤其在数据收集这一块有很大的不同,原来有两种选择,你可以原则用实景数据,也可以原则背景数据。实景数据就是企业的实际数据,背景数据就是数据库里面选的。电力这一块也有很大的不同,原来一些消费凭证,比如说绿证,还有原来的合同证书,也就是PPA,原来是可以,现在也不行了。它要求两类:一类是直连的绿电,另外一类是电网的平均因子等等,整个标准的变化就会引起我们所有系列工作管理体系的一个变化。

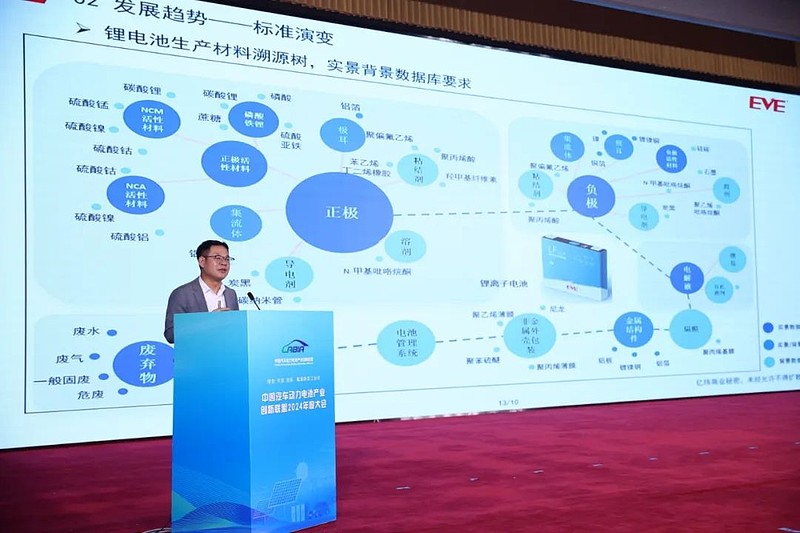

这是欧盟这样一个数据的要求,我们可以看到它的标准更加的倾向于要求实景数据,这就给我们电池企业和车企提出了很高的要求,要求我们处于下游产业链端偏下游的电池企业,承担起获取上游各个碳足迹的责任。

我这里面画了一个溯源树,模块的大小就是表示碳足迹比例的大小,颜色我做了区分分成三级,有一些可以使用背景数据库,有一些必须要求使用实景数据库,有一些既可以使用实景数据库,也可以使用背景数据库。

整体来讲,我对趋势做一个总结:第一,碳的门槛逐步提高。以前碳这个事情,包括ESG也许原来是一个选择题,现在变成了一个必答题。第二,这里面要预防两个霸权:第一个规则的制定霸权,另外一个是审计的霸权。我也很倡导第三方机构和我们的产业链人才一定要走出去。第三个是一定要谨防三个安全:数据安全、技术安全、战略安全。第四,有四个变化。这四个变化第一个管理对象逐步由局部拓宽至全体。原来我们的碳足迹仅仅只是做了一个形式层面的审查,现在我们的碳足迹,我们刚才看到溯源树了,要求我们往上翻好几个,到最后各行各业无法逃离。第二个变化管理动力逐步由政策驱动转为主动布局。以前双碳这个事情往往是欧盟一系列法案,一系列政策,国内一系列法案和政策驱动,现在所有的都在做绿色供应链的管理,都在做碳足迹的管理。第三个变化是管理要求由浅绿逐渐走向深绿。碳在这样一个时间节点,碳变成了一把尺子,用这把尺子量企业的碳排放,量你对社会的贡献。第四个变化就是管理方式逐步由封闭转向透明。尤其是比如说以电池护照为例,电池护照要披露的信息很多,包括ESG为例,要求我们披露大量的供应链的数据,由原来封闭式的管理体系变成一个逐渐透明的管理体系。这是发展趋势的几个变化。

第三部分讲一讲我们的应对和展望,我们在今年的4月份,我们也发布了我们碳中和战略,我们定的战略2030年实现运营碳中和,2024年实心和弦价值链的碳中和,我们也提了CREATE碳中和计划。C是碳足迹管理,这里面包括组织的碳足迹管理,也包括产品的碳足迹管理。R代表循环回收。E极致制造,代表数字化转型也代表了节能降碳。A内外审核,内部的审核和外部的审核,T是科技创新,E能源转型。内部的能源转型到推动外部的能源转型,这是我们整个管理体系。

我们以一辆电动车为例,一辆电动车碳排放量的30%来自于电池,其实电池碳足迹管理核心又在供应链,尤其是正负极,我们做到电芯制造阶段绿电的使用,负极、正极,包括回收材料的使用。我们单款动力电池可以做到下降60%以上。关于减排我们也做了很多,包括供应链,包括原材料的获取阶段,生产制造阶段,运输分销阶段,包括使用过程,包括材料回收和利用阶段也做了很多。

我们内部也做了很多,第一个我们也建立了内部的碳足迹的工具,我们也在做了自己的数据库,同时,我们也在做探索溯源系统,物质的溯源系统,能源的溯源系统,比如说供应链通过区块链、原材料、能耗、直接排放包括运输,通过区块链来建,建设一个可控共享,又能保护企业的一个核心,又能保证数据安全,又能满足出口要求的探索。内部通过物联网,比如说5G、数字化平台等等来做。

讲一下展望,未来几个阶段,我觉得提一个倡议,也是我们对分级的预测和阈值管理的预测,我们一定倡导整个行业大家一起阶段化、全链条的落实。另外,我们也极其在倡导我们希望欧盟的规则是一个规则公平、数据合理、审计真实、结果公允的一个规则。但是,这需要我们多方面的努力,政府对政府,企业对企业,第三方对第三方,机构对机构,这是未来的展望。

最后,我总结一下:

第一,所有的趋势下来之后可以得出第一个阶段,要么低碳,要么出局。这句话绝对不是危言耸听,碳足迹阈值就是这么一件事情。

第二,碳中和不是目的,可持续发展才是。

第三,整个链条我们可以看到链条很长,众人行才有可持续。

我们企业有一个愿景叫为可人类的可持续发展做出突出贡献,我相信可持续发展是我们大家共同的愿景。谢谢!