$华友钴业(SH603799)$ 【表面看,$腾远钴业(SZ301219)$ 年报一季报更亮丽,而实质上,华友钴业年报一季报更能体现经营管理水平。

如果在成熟市场,腾远必然遭到抛售,华友反而被追捧,这就是成熟市场与非成熟市场的区别。几年前有些所谓专家质疑特斯拉上市后连续亏损9年,股价却连续9年大幅上涨到几百美元,都涨到天上了。这正是市场成熟的表现,现在特斯拉大幅盈利了,股价反而开始下跌了,更加体现了市场的成熟和投资者以及市场监管者的高素质】

【经营管理水平高的公司,消耗同样的资源,可以创造更大价值,实现利润最大化】

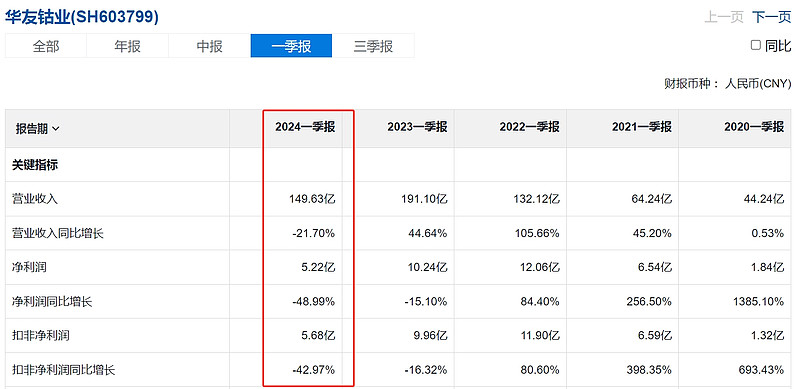

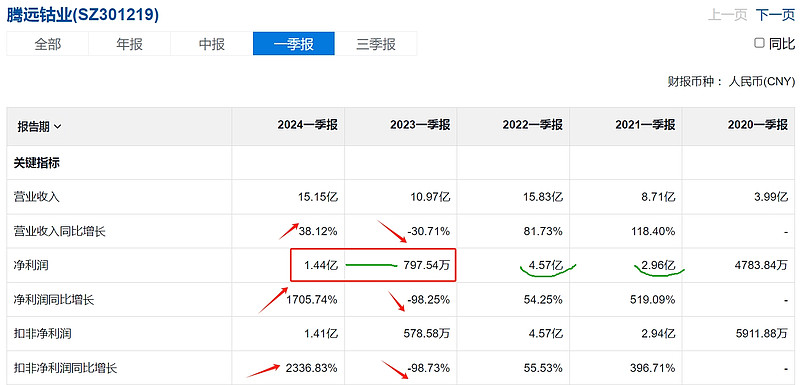

表面看, 腾远钴业一季度营收和利润都出现大幅增长,华友钴业营收和利润都发生明显下降,腾远更亮丽。但是,周期性行业尤其是资源类强周期行业公司的评价标准,与非周期行业有本质不同。经营管理水平高的公司,消耗同样的资源,可以创造更大价值,实现利润最大化。

镍价4月初才开始上涨,现在刚刚脱离底部进入拉升阶段,但价格只有两年前的一半,一季度是镍价最低的阶段,高素质经营者在此阶段,除了重点客户,会有意识控制出货量,并大量囤货。当然没人能够精准判断资源的最低价,更不可能等资源价格已经出现上涨再囤货,都预期价格上涨,傻瓜才会低价卖给你。因此,在资源价格底部左侧开始囤货,必然造成一定的存货跌价计提损失。这与投资股票一样,左侧抄底肯定会有一定浮亏,但这点浮亏,是未来盈利的保障。踏空者没有浮亏,未来同样不会有盈利。而当资源价格高启时,才会增加出货量,实现利润最大化。

为什么腾远2022年盈利下降76%,而华友钴业在2021年利润暴增235%基础上仍然能够保持2022年利润不降反升?就是因为华友钴业在资源价格底部大量囤货,并主动控制出货量,使得华友钴业的主营成本明显低于腾远。

企业经营管理的核心就是成本控制,谁控制的好,谁就能实现利润最大化,更快发展壮大。

对于华友钴业年报计提存货减值准备3.68亿,如果在一季度,把它看做利空,有情可原,因为镍价还没有开始上涨,如果在4月份,尤其是最近两天,镍价已经开始脱离底部进入快速上涨阶段,还把它看做利空,就是投资者的素质问题了。这3.68亿会在镍价上涨后冲回,增加当期利润。这3.68亿存货减值准备只是个文字游戏,不是实际损失。当然,4月之前,镍价还没有明显上涨,腾远也许认为镍价还会跌的更低。但不可否认,华友钴业经营者比腾远更善于把控资源价格周期,经营管理水平更高。所以,如果在4月镍价上涨之前,难以判断两家公司财报优劣。而4月镍价已经见底开始脱离底部加速上涨之际,完全可以做出明确判断,表面看,腾远年报一季报更亮丽,而实质上,华友钴业年报一季报更能体现经营管理水平。

如果在成熟市场,腾远必然遭到抛售,华友反而被追捧,这就是成熟市场与非成熟市场的区别。

几年前有些所谓专家质疑特斯拉上市后连续亏损9年,股价却连续9年大幅上涨到几百美元,都涨到天上了。这正是市场成熟的表现,现在特斯拉大幅盈利了,股价反而开始下跌了,更加体现了市场的成熟和投资者以及市场监管者的高素质。