本文主要分为五个部分,分别介绍了菲空泰克基本业务和未来市场空间。斐控泰克(下简称“目标公司”)大部分信息在罗博特科(下简称“萝卜”)问询函内都有了,只是问询函内容太多,我也是看了几遍把主要内容整理出来。非常感谢需求里面很多大佬对罗博分析,让我受益匪浅。我是一名普通韭菜,整理内容只是用于自己使用,大家不喜欢轻点喷,有啥信息希望可以多交流。

一、斐控泰克主要业务类型

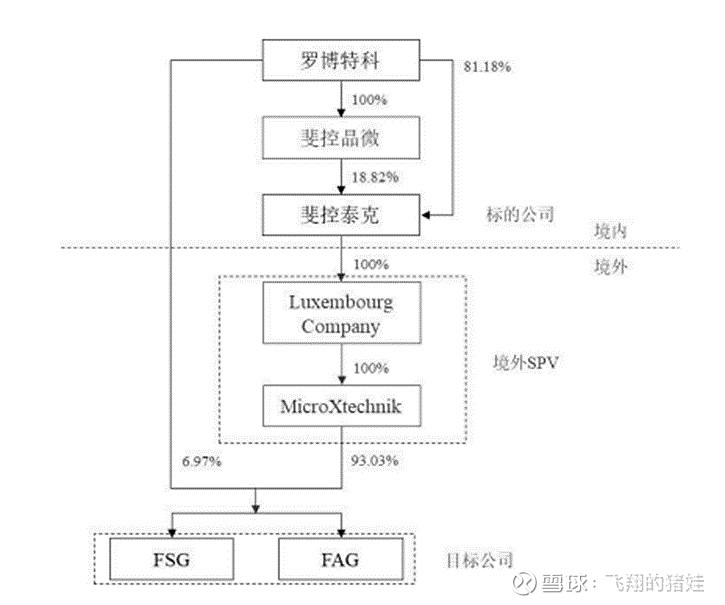

1、罗博特科收购简图

罗博特科(下简称萝卜)计划通过其全资子公司收购斐控泰克剩余全部股份(以下简称斐控泰克或标的资产),标的资产经前次交易已通过境外 SPV 间接持有 ficonTEC Service GmbH(以下简称 FSG)和 ficonTEC Automation GmbH(以下简称 FAG)各 93.03% 股权。上市公司拟通过本次交易收购斐控泰克剩余 81.18%股权和 FSG、FAG(以下统称目标公司)剩余各 6.97%股权。

2、斐控泰克(目标公司)业务介绍

目标公司主要从事半导体自动化微组装及精密测试设备的设计、研发、生产 和销售,为光芯片、光电子器件及光模块的自动化微组装、耦合以及测试市场客 户提供高精度自动化设备和相关技术服务。主要要注意的是目标公司并不是将设备卖给光模块生产商,而是卖给其上游芯片生产商,所以斐控泰克的客户并没有易中天是很正常的市场,以后也不能用光模块市场规模的比例来推测斐控泰克市场规模,用光芯片市场规模反而更合适。根据纪要旭创和菲尼萨本身也做耦合设备,但是达不到硅光级别的进度,硅光要求精度是远远高于传统光模块的。

目标公司拥有较为齐全的产品线,主要产品包括光电子器件全自动耦合封装 设备、高精度光纤耦合设备、光芯片贴装设备、芯片及晶圆级测试、视觉检测、

芯片堆叠设备等,在高精度耦合封装方面技术水平全球领先。特别是在硅光芯片 和 CPO 领域,目标公司掌握的技术处于世界领先水平,持续为 Intel、Cisco、Broadcom、Nvidia、Lumentum、Velodyne 华为等客户在硅光模块、CPO、高性能计算、激光雷达等产品设计和量产过程中提供支持。截至目前,目标公司已在全球范围内累计交付设备超过 1,000 台,在全球范围内拥有广泛的合作伙伴,在行业内具有很高的知名度和行业地位。

在光耦合方面,ficonTEC 可以提供高达 5nm 的直线运动精度和 20nm 的重复耦合精度,支持 800G、1.6T 光模块全自动耦合。

在光芯片测试方面,ficonTEC 可以做最大到 250WBar 条的 Full Bar 测试, 竞争对手一般只能完成小功率单个芯片的光测试。此外,ficonTEC 可以提供硅光芯片的全自动光电混合测试,是少数能够提供该方案的设备供应商。

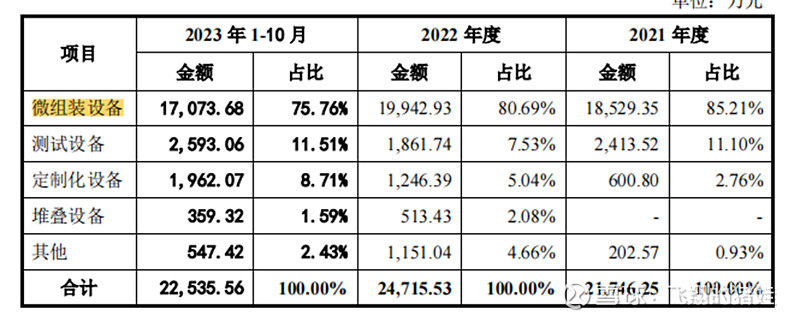

3、斐控泰克业务构成

微组装设备主要包含自动化光电器件微组装设备、自动化精密贴片设备、自动光纤组装设备等,耦合设备也属于微组装设备的一种,是斐控泰克主要业务收入。 同时测试设备和定制化设备在快速发展,占比逐步提高。定制化及测试设备单台价值高。

二、硅光行业发展前景

1、硅光简要介绍

据 Light Couting 预计,使用基于硅光的光模块市场份额将从 2022 年的 24%增加到 2027 年的 44%。硅光技术在 400G 首先开始应用,优势逐步体现,升级到 800G 及 1.6T 后,其优势会更加明显。ChatGPT 及 AI 的快速发展、GPU 光互联拉动了 800G 以上光模块需求的快速增长,硅光技术在数据中心、AI 领域应用将越来越广泛。硅光将在 2022-2027 年继续获得市场份额,全球硅光模块市场将由 2022年的 30 亿美元达到 2027 年近 90 亿美元,有望占到接近一半的市场份额,与传统可插拔光模块平分市场。

硅光集成技术将是未来光模块市场发展的主要趋势,硅光集成技术是基于 硅和硅基衬底材料,利用现有成熟的 CMOS 工艺实现多种光器件的高度功能集成,具有超高速率、超低功耗、超低规模化成本等特性的新一代技术。目前,硅光集成技术的研发及产业化主要集中于光模块产业链中的上游硅光芯片制造,以Intel 为代表的国外企业为主导,国产化率较低。

2、硅光光模块和传统光模块的优点

(1)低功耗:硅光模块通常具有更低的功耗,这对于数据中心等需要大量使用光模块的环境尤为重要,因为低功耗有助于降低整体能耗和运营成本。

(2)高集成度:硅光模块利用硅光子技术,能够在硅基材料上集成多个光学和电子组件,从而减小模块尺寸,提高集成度。

(3)高速率:硅光模块能够支持更高的数据传输速率,这对于处理大量数据的数据中心和高速网络环境非常有利。

(4)低成本:硅光模块的生产成本相对较低,因为硅基材料的加工和制造工艺已经非常成熟,且可实现大规模生产。

(4)环境适应性:硅光模块具有较高的环境适应性,能够在高温、高湿等恶劣环境下稳定工作。

(5)易维护:硅光模块的模块化设计使得维护和升级更加方便。

硅光主要是单模省去了EML芯片,EML=CW+调制器。硅光后CW外置一颗硅光芯片整合调制器、接收器、信号放大器、波导、光栅等核心器件并且单芯片提供四个通道,集成度比传统方案大大提升。长期来看,根据摩尔定律一旦起来规模优势起来年降空间都是30%起步,可以把成本做到非常非常低。而传统方案EML 、VCSEL已经没什么特别大的降价空间。做500米以内的数通方案在误码率可靠性上已经和传统方案没差别了。

驱动器 TIA还需要特别定制,产业链还不够完善。目前还没有规模优势,做2公里以上的方案还有待冲刺。

3、1.6T会成为主流方案

全面替代VESEL(NV80%的需求是VCSEL),1.6T时代 200G EML已经可以在Q3大规模量产了,但是多模VCSEL 200G芯片有严重的工程瓶颈,基本上三年以内都量产不出来。硅光1.6T方案几乎是唯一的替代选择,1.6T、3.2T时代以后就是用来替代多模VCSEL的,价格规模优势出来以后就是全面替代。

谷歌硅光技术非常前瞻,自己的技术储备也很强,已经过验并且接受了云晖科技的量产,最近又加了单;AWS也验证过了XC和XYS,400G的硅光META就差最后的验证,大概率过;NV已经非常激进的接受了硅光和LPO的方案,但是基于成本考虑没有大规模采购,因为硅光现在售价650USD左右,而多模只有420USD左右。但是如果多模由于芯片产能跟不上供应 NV就会被因为客户需求巨大被迫接受硅光放量。Mellanox一直都有单模的库存缺多模,最近很多客户没有供应上多模,都是用单模的库存先给客户的,单模比硅光还贵。

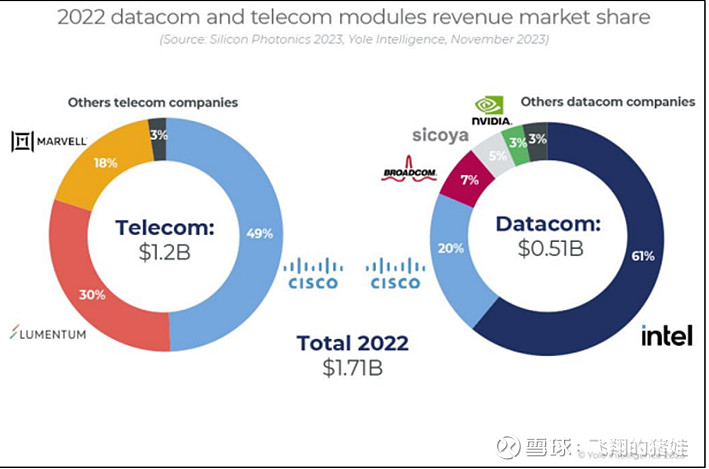

4、硅光芯片行业格局

根据 Yole 发布的 Silicon Photonics 2023 报告,在硅光数据通信市场,Intel占主导地位,市场份额 61%,Cisco 和 Broadcom 等位居其后。在电信领域,Cisco(Acacia)占据 50%的市场份额,紧随其后的是 Lumentum 和 Marvell,电信市场增长主要来自用于长途网络的相干可插拔模块。上述硅光模块市场领导者大部分为目标公司客户,目标公司在硅光耦合设备领域具有较高的市场占有率和重要性。

2022 年,硅光芯片市场规模达 6,800 万美元,预计到 2028 年以 44%的复合年增长率增至超过 6 亿美元。ficonTEC 是 Intel、Broadcom高精度耦合设备的主要供应商,是Cisco和Veloydne高精度耦合设备的唯一供应商,在业内具有较高的知名度和行业地位。目标公司将把握所处行业良好的发展机遇,努力实现业绩增长。

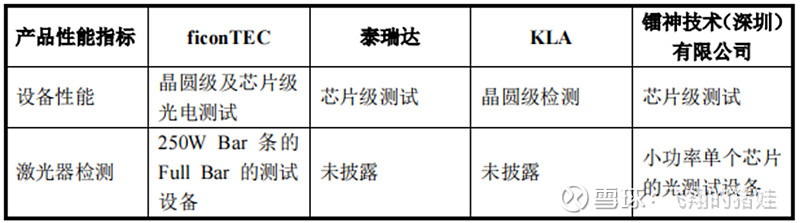

三、斐控泰克与竞争对手优势

目标公司产品系列中的高精度全自动耦合设备、贴片设备、组装设备、激光焊接设备以及测试设备,可以用于硅光模块的耦合封装以及硅光芯片和晶圆的测试。

1、在光耦合方面

ficonTEC 可以提供高达5nm的直线运动精度和20nm的重复耦合精度,支持800G、1.6T光模块全自动耦合,ficonTEC独有的fast alignment耦合算法,大大缩减客户耦合时间,在单模高精度透镜和光纤耦合中处于行业领先。该等技术广泛应用于硅光模块、激光雷达、大功率激光器、光学传感器等产品的耦合和微组装过程。

国外竞争对手主要有韩国的 ADS Tech,而国内企业包括深圳镭神和苏州猎奇目前技术水平差距较大。在光耦合方面,ficonTEC 可以提供高达 5nm 的直线运动精度和 20nm 的实际重复耦合精度,而竞争对手的耦合精度已与 ficonTEC 存在较大差距。ficonTEC 设备支持 800G、1.6T 硅光模块全自动耦合,独有的 fast alignment 耦合算法使得耦合时间通常不到竞争对手的一半,大大缩减客户量产时间。目前,国产设备在多模低精度透镜耦合中偶有竞争,在单模中高精度的透镜和光纤耦合中 ficonTEC 的竞争对手较少。

1、光芯片测试方面

ficonTEC可以做最大到250WBar条的Full Bar测试, 竞争对手一般只能完成小功率单个芯片的光测试。此外,ficonTEC可以提供硅光芯片的全自动光电混合测试,是少数能够提供该方案的设备供应商。

测试设备方面,国外可比公司主要包括泰瑞达、KLA 等,国内目前可比公司较少,技术水平差距较大。ficonTEC 可以同时提供硅光子芯片级和晶圆级的 全自动光电混合测试,竞争对手一般只能提供其中的一种。此外,对于硅光芯片 的光电混合测试由于需要定制,ficonTEC 是极少数能够提供自动化设备的供应商,主要竞争来自客户的手动方案。

在激光器芯片测试方面,ficonTEC可以做最大到250WBar条的Full Bar测,竞争对手一般只能完成小功率单个芯片的光测试。

四、收购完成后可能带来的优势

斐控泰克公司出现亏损原因之一系自身尚未形成规模效应,成本费用控制仍有提升空间,目前三费在40%+,对比公司很多在15%。

2024 年二季度起开始实施设备基础机型的组装,2025 年起开始实施整机安装调试。未来,随着目标公司相关产品的国产化落地,将在以下方面提升目标公司产品毛利率水平:

1、直接材料方面,国产化将进一步降低材料成本占比,对此管理层已开展相关询价工作,部分零部件已取得国内供应商报价,较境外采购下降;

2、人工成本方面,未来量产机型组装将由代工模式逐步过渡到国内直接生产,相关利润将逐步释放,进一步提升产品毛利;

3、制造费用方面,国内生产基地的场地租金及基础设施更具性价比,产能提升后将进一步摊薄制造费用。

未来萝卜将形成双总部模式,发挥德国总部前沿技术研发和创新优势,持续服务欧美高端客户群、保持 ficonTEC在全球技术领先优势;加快中国总部研发、生产、服务团队建设,快速实现国产化落地,通过国产化降低生产成本,并发挥地域优势服务亚太客户,对中端产品线进行覆盖。未来将德国总部作为研发基地,利用国外技术优势不断拓展设备领域和提高现有设备技术水平,同时利用国内总部作为生产基地,国内不仅物料成本低地、配套产业齐全,同时人力成本也远低于德国。如果营收能同步增长,三费占比会越来越低,目标公司会盈利不断增加。

不过短期内看到斐控泰克大幅盈利也不太可能,半导体产业链还是先看营收规模和所处赛道吧。

五、24年营收预测及估值评估

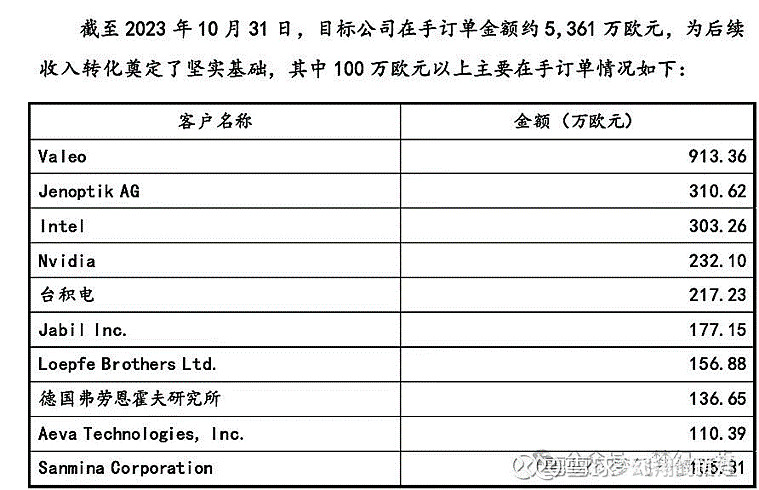

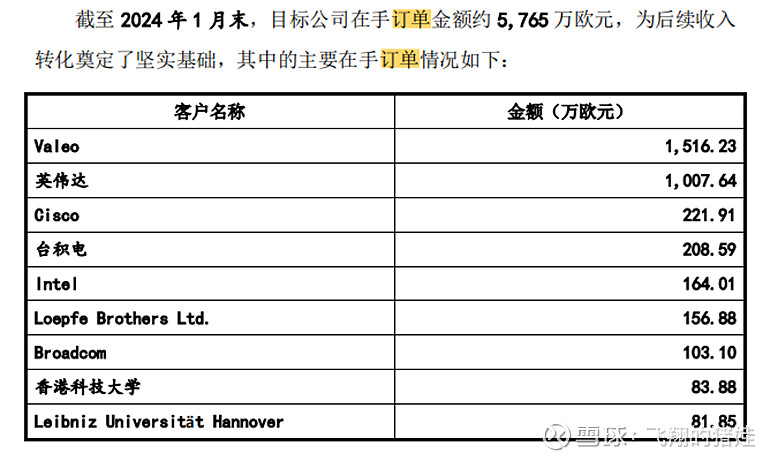

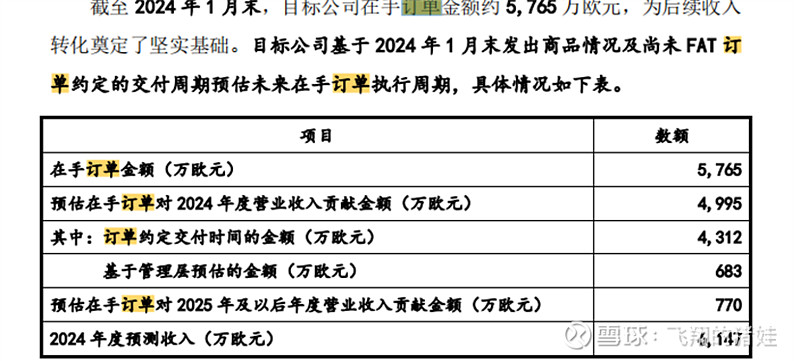

1、斐控泰克在手订单变化

这是斐控泰克在手订单变化情况,从23年10月底的4.59亿元,三个月后增加了400w欧订单,可以看出订单是不断增加的。其中订单变化最大的是英伟达,从230w欧增加到1000w欧,英伟达达标数通领域王者,他的使用方向就是未来其他大厂和光模块场技术发展方向。同时纪要表明,台积电的硅光动作已经比较慢了,去年8月才开始力推硅光,现在合作NV、博通,它主业是流片、封装也做一些设计,将来的目标是22nm、7nm硅光芯片。现在跟ficontec走的近,目前仅买了两套设备进行测试,如果效果不错预计大面积采购了斐控泰克测试和耦合设备。

同时能够看出Intel订单在变少,主要是intel于2023 年三季度决定将硅光业务的可插拔模块组装部分出售给Jabil Inc.,而Jabil Inc.将接管硅光技术的可插拔模块产品线的生产、销售及研发。Jabil Inc.已与目标公司存在业务往来。随着下游产品迭代升级(800G 向 1.6T)以及扩产,目标公司有望继续承接来自 Jabil Inc.的订单并与其保持良好的合作关系。

2、营业收入预测

通过问询函测算,24年斐控泰克营业收入为6100万欧,折合RMB 为4.83亿元。

3、估值测算

目标公司给了A股主要半导体企业估值,平均估值为17.11PS,最高估值为48.56。考虑到斐控泰克位于硅光赛道,下游客户有英伟达、台积电、intel、博通等一种全明星,我觉得给30ps是比较合理估值。

结合24年营收,17ps对应市值为82亿,30ps对应市值为150亿。加上传统光伏设备,今年预计1.5亿-2亿利润,给50pe,估值给到75-100亿,因此如果能够顺利收购,200亿市值应该是比较合理估值。

4、风险点

(1)收购失败,公司从70多涨到130主要是因为收购斐控泰克,如果未来4个月无法收购,到时股价存在大幅下跌风险。

股价大幅上涨,斐控泰克业务非常优秀,也是现在ai浪潮下最受益的版块,市场给了大幅溢价,如果ai退潮其也很难幸免。