开放 + 共享 + 共识,追寻有趋势的价值! 让最普通的个人都能享受到最专业的研究服务! 让每个个体的投资之路不再那么孤单和艰难!

港股那点事微信公众号: hkstocks

格隆个人微信号: guru-hk

港股那点事官网: 网页链接

仪征化纤重组方案获批,最后障碍消除

上周四一则公司公告引起格隆的注意:仪征化纤(1033)宣布,有关重大资产重组及A股后续配售总体方案,已获得国务院国有资产监督管理委员会批复同意。这意味着中石化对仪征化纤脱胎换骨的重组已扫清所有障碍,未来仪征化纤这个名字将退出历史舞台,取而代之的是实力雄厚的中石化石油工程技术公司——一家中国油服领域的巨无霸公司。

除了名字暂时没改,仪征化纤这家多年业务要死不活的公司已经由内到外换了个遍,此仪征已非彼仪征,格隆想确定的是:新公司值多少钱?

我们一起来看看仪征化纤重大资产重组方案的具体内容:

1) 仪征化纤以64.9亿元人民币向中国石化出售全部资产和负债。

2) 仪征化纤以2.61元/股的价格定向回购中石化持有的24.15亿股仪征化纤A股股份并注销,回购股份合计价款为人民币63.0亿元。

3) 仪征化纤向中石化集团发行A股股份收购石化集团持有的石油工程公司100%的股权,收购价格为240.7亿元人民币,发行价格为2.61元/股,公司将向石化集团发行92.24亿股用于收购中石化集团旗下石油工程公司100%的股权。

4) 仪征化纤向不超过10名符合条件的特定投资者非公开发行A股股份募集不超过60亿元,发行价格不低于2.61元/股。用于采购与石油工程公司业务相关的专业设备及补充流动资金

按照公司预计,前三项重组工作将于2014年年底前完成,最后非公开发行的工作很可能在1H15进行。重组完成后,中石化集团下属的石油工程技术服务板块资产通过仪征化纤(600871.SS,1033HK)的平台基本实现整体上市。

假设非公开发行融资60亿元,按最低发行价格2.61元发行22.99亿股,则重组后公司的总股本为60-24.15+92.24+22.99=151.08亿股,中石化集团将占股61.06%。考虑到发行工作将于1H15进行,当前A股价格4.2元远高于2.61元的最低发行价格,最终发行价格很可能高于2.61元,但略低于港股股价(当前为3.63港元,合2.88元人民币),因而最终非公开发行股份数将低于23亿股,总股本低于151亿股,对H股股东的摊薄效应要小一些。

截至14年6月底,石油工程公司归属于母公司所有者权益的账面价值为190.9亿元人民币,此次收购价格240.7亿元人民币相当于1.26倍的PB。

中石化石油工程技术服务公司令人羡慕的家底与素质

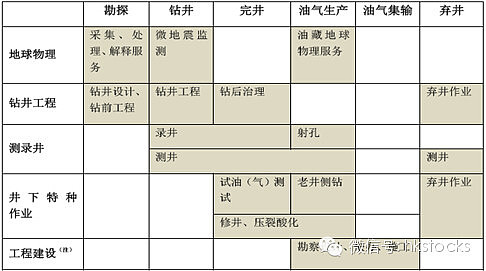

中石化石油工程公司下属分别包括:胜利、中原、河南、华北、江汉、江苏、华东、西南等8家石油工程技术服务地区性公司,同时包括地球物理、工程建设、石油机械3家专业公司。石油工程公司的业务范围主要包括地球物理、钻完井、测录井、井下特种作业以及工程建设服务,公司是国内极少数能够为油气田提供涵盖其勘探、开发和生产的整个生命周期全面一体化服务的公司(见下表)。

石油工程公司的业务分部及服务介绍

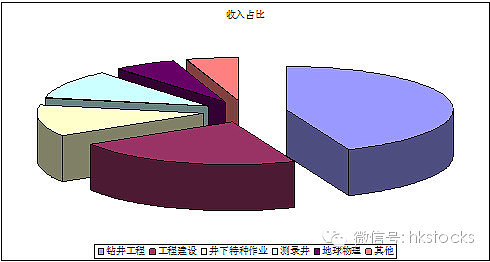

按13年收入构成来看,公司主营钻井工程(44%)、工程建设(22%)、井下特种作业(12%)、测录井(11%),地球物理(6%),其中地球物理中的地震数据采集和工程建设中的工程承包和施工是劳动力密集型的业务,大约占收入的1/4。钻井工程中的技术服务、测录井、井下特种作业、地球物理中的数据解释和分析、工程建设中的设计和咨询则是技术密集型的业务,大约占公司收入的3/4。(见下图)

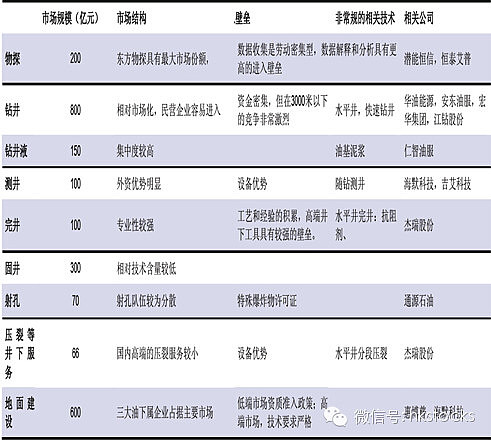

其中水平井定向井深井超深井服务、完井服务、测录井、高硫高压气田服务、压裂服务、海上(特别是深海)作业是高端油气服务,属于油服领域高毛利的高大上业务(见下表)。

油田服务行业细分

未来有哪些惊喜值得期待?

最大惊喜无疑是利润率大幅改善的极大可能

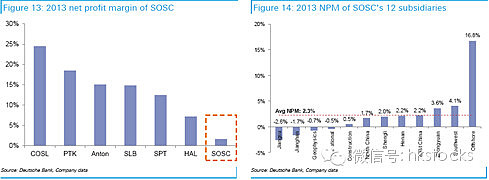

过往来看,中石化石油工程油服公司利润率低得不正常,与其高富帅身份完全不匹配!毛利率都是个位数的水平,显著低于行业25-30%的平均水平,更是远远低于中海油服40%左右的毛利率水平。净利润率方面也大幅低于独立油服提供商平均15%的净利润水平和国际油服公司平均11%的净利润水平。(见下图,红框中为中石化石油工程油服公司的数据)

中石化石油工程公司与同业的净利润率比较

中石化工程油服公司历史低的可怜的利润率主要原因不外乎包括:

(1),工程公司过往一直都属于集团下属未上市资产,主要客户就是母公司中石化上市公司,公司没有太多利润考核的指标,因此一直透过低利润率补贴中石化上市公司;

(2),公司冗员繁复,人浮于事,效率低下,旗下各下属公司缺乏协同效应(各子公司分别独自购置资产,资产有效利用率低,甚至不同子公司会竞相低价竞争同一项目)。

整个石油工程油服业务板块从中石化独立出来,打包重组并上市接受市场公开监督,这将是公司毛利率、净利率回归行业水平的开始。

2012年石油工程油服公司独立出来之后,公司的业务重心之一是降本增效,已经逐步在改善经营效率,包括集中招标置办设备,提升设备利用率,分区域公司各自参与当地项目等等。另外,重组上市完成之后会把之前退休老员工的养老和福利转给集团公司,轻装上阵。

事实上自2012年整个中石化旗下工程油服业务独立出来成立公司后,工程油服公司毛利率和净利润得到稳步提升,整体毛利率从12年的9.13%提升到14年上半年的11.72%,净利润率从12年的1.2%提升到14年上半年的3.1%(见下表)。鉴于上市后的公开监管以及各项考核激励的市场化实施,预期公司净利率未来几年会持续改善,格隆保守估算是每年一个点净利率水平的提高。

近年石油工程公司各项业务利润率逐步提升

上周三中石化石油工程公司接受的调研,表示2014/15年的利润率提升主要得益于三个方面:1) 高端服务占比增加。公司具备全产业链的服务能力,今年开始更加注重高端业务的发展,如三维物探、水平井、定向井、油藏综合服务、非常规油气服务等;

2) 议价能力提升。专业化重组完成后,公司对下属公司服务队伍进行整合,统一进行招投标谈判,对客户的议价能力提升;

3) 降本增效。公司通过内部结构优化,项目运行统筹安排和协调,提高效率,降低成本费用。比如公司将物探分公司价值较高的设备集中起来,在业务淡季对外租赁设备,仅此一项节省1.5亿元的成本;公司在新疆地区有2万多名员工,500多个服务队伍,通过专门组建的西部项目部进行统筹运营,带来成本节约,从而使专业化重组的改革红利得到释放。

那么,利润率改善的空间有多大?这个将公司业务做个分解,就不难做出逻辑推理结论。

公司收入结构中大约3/4的业务与油服相关,其余1/4主要是工程建设类业务。如前所说,因为历史上没有利润考核指标,工程公司在集团旗下补贴中石化上市公司,未来将逐步回归到正常的利润率。工程建设类业务的利润率比较低,但是也有提升空间,如中铁中铁建之类的企业现在工程建设的净利润率大约可以达到4%-5%的水平。油服业务其中有约1/3,也就是整体的1/4,是劳动力密集型或低技术的服务项目,格隆预期这部分油服业务长期至少可以达到6%的净利润率。剩下的相当于整体1/2的油服业务,保守预计长期可以达到8%的净利润率(国际公司平均都有11%的净利率水平),并且随着公司从常规油田服务转向非常规油气服务,从陆上向海上特别是深海拓展,高端服务占比增加和效率提升,未来可能上望10%以上的净利润率。保守估计,工程公司的净利润率可以改善到6.5%的水平(4%*1/4+6%*1/4+8%*1/2),随着高端服务占比提升,可以期待8%左右的净利润率水平(4%*1/4+6%*1/4+10%*1/2)——相比公司2014年上半年3.1%的净利润率水平,8%是一个非常令人心动的跳跃。

未来的业务惊喜:发展海外、海上和非常规油气服务。

公司管理层表示:公司未来的发展战略主要包括四个方面:从国内走向国外,陆上走向海洋,常规走向非常规,单一服务走向综合一体化服务。国外油服市场的规模很大,公司上市后将积极拓展海外市场,这也符合中石化的海外油气资源战略;海上油服方面,公司在滩浅海的开发处于领先地位,未来将走向近海和深水;页岩油气等非常规油气是发展方向;从单一服务到综合一体化服务,公司有独特优势,为墨西哥和厄瓜多尔国家石油公司分别提供的30年和15年的综合油藏服务。

公司治理与激励机制的改进是第三个值得期待的惊喜。

公司未来考虑引入战略投资者和实施股权激励。在完成二级市场非公开增发之后,公司计划引入战略投资者,并给予董事会席位,主要是考虑加强业务发展、提高决策灵活性和规范公司管理。之后还会考虑实施股权激励,将股东、管理层、员工的利益绑定在一起,根据监管机构规定,亏损年度不可以实施股权激励,第二个连续盈利年度才能实施股权激励(15或16年,取决于重组方案执行情况),因此15年和16年的公司更值得期待。

收入、盈利与估值的简单测算

先看营收。公司13年A股准则下收入897亿元,14年和15年公司给的指引分别是817亿元和869亿元。14年营收下降的主要原因是

1)石油系统反腐带来的资本开支收缩;

2)公司有选择性地退出了部分低利润率的领域和业务;

3)对油价走低,油公司资本开支可能保守的谨慎预期;

随着中国国家非常规油气资源规划(特别是页岩气发展规划)的执行实施,15年下半年起油服市场大概率会明显复苏好转。考虑到中国陆上油气资源越来越难以获取,预期高端增产增压等油气田服务占比提升,中国三大油也会走向海外和海洋市场获取和参与开发更多的油气资源,中石化石油工程公司有望在未来5年保持7%-10%的收入复合增速。收入结构也有望得到改善,高端服务占比有望提升至30%以上。

再看盈利。A股准则下,14年上半年石油工程公司营业收入342亿元,毛利36.3亿元,毛利率10.6%。实现净利润10.6亿元,净利润率3.1%。公司预计14年和15年全年营业收入分别为817亿元和869亿元,毛利分别为87亿元和101亿元,毛利率逐年提升至14年的10.6%和15年的11.6%。公司的指引预计14年和15年归属于股东净利分别为24.1亿元和35.1亿元。净利润率分别为2.95%和4.04%。考虑到资产重组交易中承诺的盈利通常会较为保守,14和15年盈利大概率超出上述预期。格隆自己做的模型显示15—16年的利润分别为36亿元和47亿元。

最后来看看估值。按港股现价3.63港元计算,151亿股,市值相当于548亿港元,合人民币438亿元。14年中公司净资产191亿元,另外未来非公开发行60亿元,半年净利能达到14亿元,预计14年底净资产为265亿元左右。

13年石油工程公司收入897亿元,净利润15.4亿元,净利润率1.72%。14年上半年收入342亿元,净利润10.7亿元,净利润率3.13%。过往净利润率显著低于同业8-10%的平均水平。假设15年起,未来5年收入实现7%-10%的复合增长,同时业务结构将得到改善,高端服务占比将显著提升,利润率方面,假设逐年提高,15年到19年净利润率分别为4.2%,4.9%,5.5%,6.0%和6.55%,到2019年净利润率达到6.5%-7%的水平(仍显著低于行业8%-10%的平均水平),则可以测算出15-16年净利润可以达到37亿元和47亿元。

按照以上保守测算,公司估值港股对应16.9倍的14年预测市盈率,12倍的15年预测市盈率,9倍的16年预测市盈率,有相当的安全边际和期待空间,值得纳入研究范围。

(完)

格隆汇官网版主征集:

本着“开放+共享+共识”的原则,格隆汇汇聚了全球近40个国家有着共同投资理念的投资者。依托广大会员,格隆汇也成为中国最有影响力的海外投资研究平台,为广大投资者挖掘出了诸多牛股线索,带来了实实在在的收益。我们坚信,授人以鱼不如授人以渔,格隆汇致力于打造一个开放而具有深度的研究交流平台,如同藏传佛教的辩经,同门共同切磋,我们会更容易一起接近我们追寻的目标!所以,格隆汇特发出版主征集:如果您对香港或者美国上市的某公司有深入独特的见地,如果你乐意与大家分享观点,欢迎您加入我们,成为格隆汇官网网页链接上某家重点公司的版主,您将有权搜集、整理并加工该公司栏目下的所有信息。我们深信,随着格隆汇的日渐壮大,格隆汇版主必定会成为稀缺资源。

成为版主方法:先加格隆个人微信号guru-hk,说明您想开通并担任版主的公司名称,我们经过对您的考察认证通过后,会授权您版主所有权限。

予人玫瑰手,有余香。相信在这里我们将一同成长。我们站一起,一定会站成一个巨人!

特别提示:格隆汇APP已经推出,格隆早报,格隆汇研报,热点,热读,自选股行情和公告等都一网打尽。请广大格隆汇会员试用,拍砖!请登陆360手机助手,91手机助手,百度手机助手等平台,搜索格隆汇,即可下载使用!

(本文封面图片来自西藏旅游)

特别声明:

本公众号与格隆汇不推荐任何股票,亦不保证内容的准确与完整。所有内容仅供香港以外投资者参考使用。任何人据此做出投资决策,风险自担!

投稿、交流、合作,邮箱:tg@gelonghui.com 热线: (86)0755-25314213

以上文章来自格隆汇官网, 版权归格隆汇所有,转载务请注明以下出处,否则视为侵权:本文来自"格隆汇·港股那点事", 推荐关注:港股那点事微信公众号: hkstocks格隆个人微信号: guru-hk港股那点事官网: 网页链接