作者 | 弗雷迪

数据支持 | 勾股大数据(网页链接)

光伏股能反弹?如今可能没有多少人在意了。

去年,整个光伏板块大回调,即使是业绩确定性更高又没那么受西方打压的光伏逆变器板块也都平均下跌了50%。

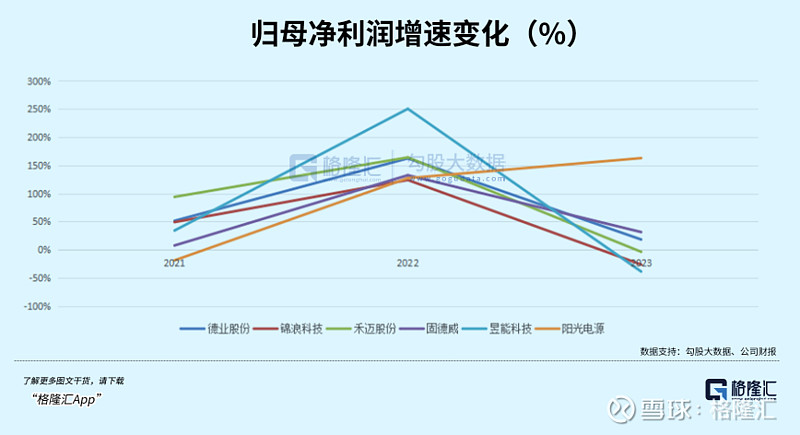

但还是一些核心龙头能在自身足够业绩支持下得到市场的追捧,比如阳光电源年内至今已经反弹超过10%,甚至有一家已经反弹了将近30%,表现远强过阳光电影和板块平均近-15%的跌幅。

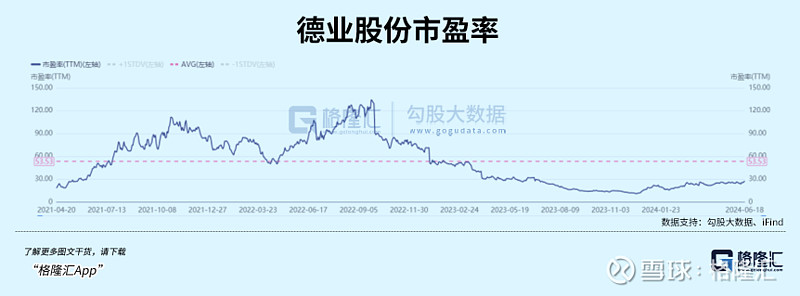

这家公司,就是市盈率目前28倍,市值464亿,逆变器行业中仅次于阳光电源的,德业股份。

去年整个行业出口的主要市场在高库存压力下遇到滑铁卢,市场为何帮这家公司进行如此强势估值修复?

(注:光伏行业或未走出底部,本文所涉及个股不作推荐,仅为探究其背后发展逻辑的思考)

01

出海,错位竞争

逆变器出口爆发的故事,2022年就曾经在股市里讲上一次,只要有产能,且海外收入占比高的企业,市值随便都能捞到翻倍,估值水涨船高,这也就为去年的大幅调整埋下铺垫。

俄乌战争意外黑天鹅的爆发,令欧洲顿时陷入能源紧缺恐慌,除了从美国等国家补充天然气储备过冬,同时加大了对清洁能源的投入,新增光伏装机量比上一年提高了接近50%。

2022年全球出货量Top10的光伏逆变器企业中,有8家为中国企业,在不同应用场景深耕。

比如主要做集中式光伏电站的阳光电源,而像工商业和户用光伏领域使用的分布式逆变器,产品包括组串式和微型逆变器,是锦浪科技、固德威出货量比较靠前;而德业、昱能、禾迈在微型逆变器领域中竞争。

国内企业生产的逆变器,主要销往欧洲和亚洲市场,所占比重较高。

欧美市场因为空间大,产品溢价高,做户用逆变器的企业都基本以欧美为主要市场,例如固德威和锦浪科技主要在欧洲、中国等地区销售,禾迈股份主要在欧洲和北美销售,欧洲市场在这些企业收入体量大约能占到60~70%。

但单一市场的比重较大,也让这些企业在去年急剧反转的行情中无可招架,遭遇了滑铁卢。

前一年透支的光伏需求,令无数组件和逆变器出口后形成了对岸库存,需要时间消化,除了国内收入占比更大的阳光电源,其他企业无一例外,增速大幅下滑,股价也面临腰斩。

同样遭遇寒冬的还有户用储能赛道,去年我们在《户储凛冬,龙头暴跌70%!》分析过这一趋势。

阳光电源以外,业务影响较小的,也就只有德业了。

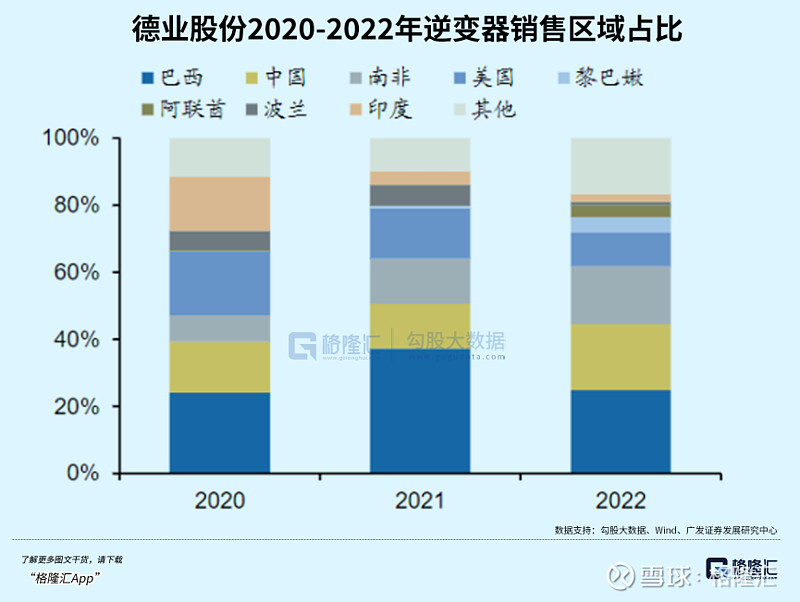

这是因为,德业主要在南非等新兴国家地区开展业务,实际与上述企业就形成了错位竞争。

以德业2022年逆变器境外销售额分布看,巴西占31%,南非占21%,黎巴嫩占6%,阿联酋占5%,印度占3%。而到23年,南非以33%的比重,成为公司海外第一大市场。

亚非拉是光储蓝海市场,能源转型才刚起步,渗透率低,未来成长空间大,德业算是押对了市场。

举个例子,德业在南非主要卖储能逆变器,和数千家安装商建立起合作关系,由国字头中国建材集团的南非销售平台对其逆变器产品进行独家经销,因此在南非有着非常稳定的销售渠道。

同欧美市场相比,新兴国家对离网、性价比、多功能普遍有差异化需求,德业开发的频率下垂控制算法拥有扩展功能,可以在离并网模式下并联叠加高达16台逆变器。

由于早期布局的竞争压力较小,德业已经把南非变成了具备竞争优势的区域。2020-2023年,德业的储能逆变器销往南非的金额从区区3000万元的体量,到13个亿,接近40倍左右的规模增长。

随着光伏组件成本大幅下降,户用光储系统的经济性已经凸显,尤其是在亚非拉等购买力较弱的国家,需求开始出现爆发迹象。

2024年1-4月中国出口逆变器至印度8.55亿人民币,同比+66%;1-4月出口逆变器至巴基斯坦7.96亿人民币,+180%;其余高景气市场包括缅甸、越南、黎巴嫩、阿联酋、巴西等国家。

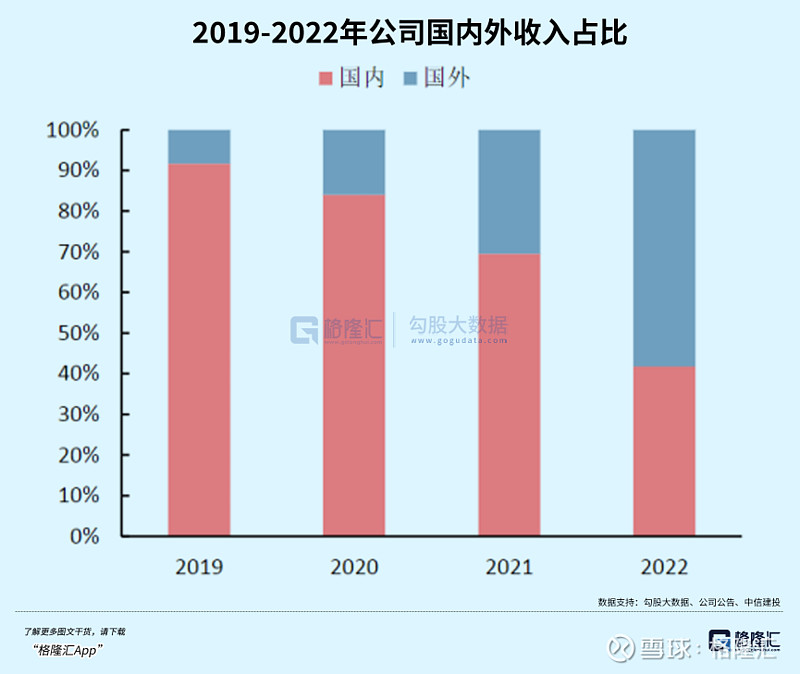

南非以外,通过和新兴市场本土知名度较大的分销商建立合作,德业在拉美/中东/东南亚实现差异化竞争,由此避开了竞争激烈的欧洲户用逆变器市场。去年,德业海外收入占比达到了58.2%。

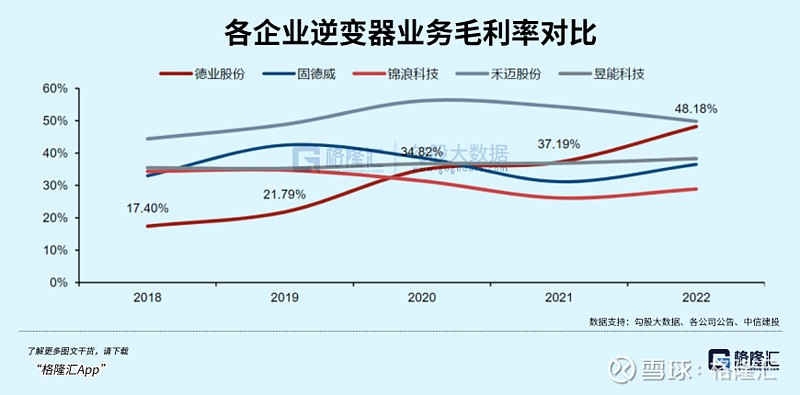

这种错位竞争也让德业得以保持较高的毛利率,较低程度地遭受库存和降价竞争的困扰。公司逆变器毛利率比上年增加了4.14%,超过禾迈股份,毛利率水平排在行业第一。

02

边际正在好转,还有哪些看点?

不可否认,逆变器的上一波行业beta匆匆而去,埋掉了不少追高的散户。

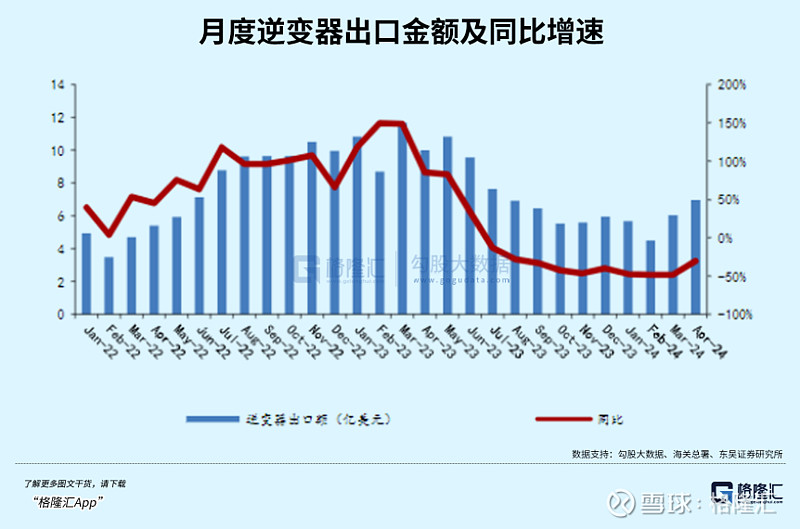

许多问题都能由行业基本面来揭示,出口欧洲的逆变器金额自去年下半年开始急剧下滑,高库存成了压在企业股价上的最后一根稻草,只有等待库存出清,以及欧美降息周期规律性地激活经济,出口需求才有回升空间。

何时触底,从每个月度的出口金额中能感受到温度,今年前几个月环比正在改善,德业6月排产相比前两个月也在环比提升,东南亚等新兴市场户储需求延续良好态势,同时欧洲市场户储库存去化逐步接近尾声,下半年整体光储逆变器需求是存在预期差的。

从销售收入的角度来看,储能逆变器是德业绝对的贡献主力。

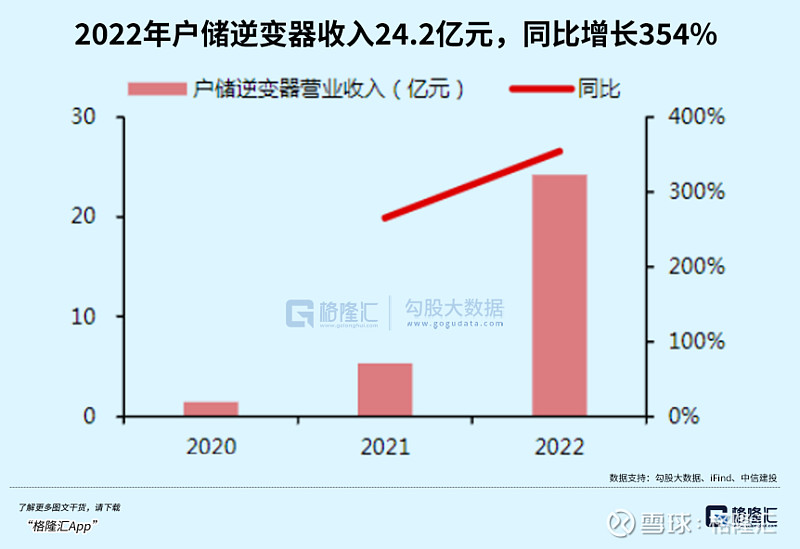

2022年,储能逆变器的销售收入至24.18亿元,较上年同期增长了354.19%,并占到了逆变器业务比重的61.54%,其中境外收入占47%。其次是微逆,8个亿的收入增长了6.5倍。

虽然2023年没有详细披露,但一共销售88.90万台,其中储能逆变器40.87万台,按照去年单台价格计算,在44个亿的逆变器销售中也占了七成比重,最大的驱动因素如前面所述,新兴市场帮了大忙。

而且依靠现有的储能逆变器销售渠道,公司拓展了储能电池,从而发挥两者之间的协同优势,去年储能电池包8.9个亿的收入,同比+965.43%。和两项家电产品热交换器(13.44亿)、除湿机(7.04亿)相比,未来储能电池业务有望成为公司的第二增长曲线。

逆变器的毛利率更高,而且需求相比光伏组件更稳定,因为组件普遍有25年及以上的使用寿命,但作为电气设备,逆变器的使用寿命在10年左右,也就是说,十年前建成的存量光伏项目也有这个设备更替需求。

新旧能源体系的转化期,运营商对于电网互联能力、效率要求和响应能力的要求正在提高,现在逆变器售价下行,维护成本高于更新替代,自然给了供应商升级迭代产品的动力。

这几重因素叠加,存量市场也有充沛的更新需求,根据国际市场研究机构IHS Markit数据,预计至2025年全球光伏逆变器新增及替换整体市场规模将有望达到401GW。

德业能取得比较高的毛利率,除了收入结构变化,离不开本身有着家电底子的制造成本优势。逆变器近两年的直接材料费用占比在80%-90%之间波动,去年下降了接近8个点。

从固德威原材料采购占比来看,机构件(塑胶件、压铸件、钣金件、散热器等)、电感、半导体器件、电容为主要内容。其中有些结构件无需外购,早期有着制造经验的德业可以通过自制来控制成本。

其次,2021年全球芯片供应环节出现紧张,德业投入研发主攻依赖进口的电子元器件,完成了大多数芯片的国产化替代,降低了供应链风险。

虽然德业的业务布局拉高了整体毛利率,但期间费用占营收比不降反升,反而吃掉了毛利率增长所带来的空间扩大,导致了净利率和净资产收益率的下滑。

03

尾声

不过,预期依然高于现实。

今年一季度,德业营收和归母净利润分别下滑9.64%和26.48%。连续三个季度的收入利润下滑说明,海外市场的高库存问题仍然阻碍着公司的业绩修复。

去年7月公司在德国遭遇了“退货风波”,德国一位测评博主在拆机后发现,由公司生产的某款微型逆变器与德国并网认证条件VDE4105不符,由此引发产品“偷工减料”的质疑。

这件事情直接导致由德国销售的微型逆变器产品销售被大规模退回,公司去年交流纪要显示,德业产品退货产品集中在第二季度冲销,合计对净利影响1.24亿。而公司去年的微型逆变器的产销量同比也大幅下滑。

如今国内许多行业的产能利用率普遍不高,市场似乎更青睐这些出海继续寻找增量市场的企业,从家电、工程机械、汽配,再到商用车,也能够解释为什么有着家电基因的德业,能够在行业依旧迷茫的时候,抓到了这一波反弹的机会。只是如今行业仍未走出底部,德业的业绩和估值能否持续修复也需要更多时间去验证。

格隆汇原创出品,未经授权,请勿转载

如需转载,请在后台回复“转载”

沟通建议或商务合作:18126281778(微信同号)

▍往期回顾

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。