在变幻莫测的资本市场中,总有些宝藏个股凭借其独特魅力,被聪明资金青睐,获得持续加仓。

其中,作为国内ICL领域先行者,艾迪康控股已连续一月受南下资金追捧,持股比例再创新高。与此同时,公司也发布回购公告,积极维护股东利益。那么,这一系列动作的背后,究竟透露了怎样的信息?

北水加仓+公司回购,真金白银彰显长期信心

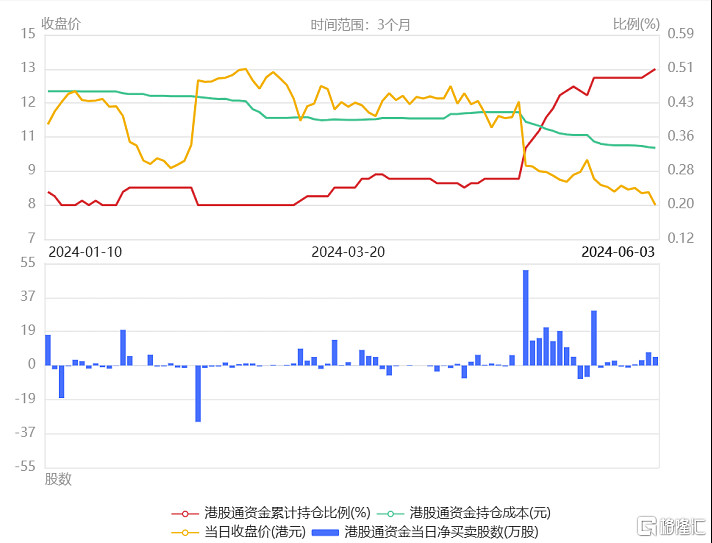

从资本市场动态观察,自艾迪康控股成功登陆港交所,成为新晋“港股通”成员以来,其强劲的市场表现持续吸引着南下资金的积极投资。

据WIND数据显示,自今年5月起,艾迪康控股受到南下资金的持续追捧,港股通单日净买入量屡创新高,同时,港股通的累计持仓比例也呈现出稳步增长态势。具体来看,这一比例从4月30日的0.26%开始持续上升,截止至最新统计日(6月5日)已达到0.51%。这一显著增长不仅充分展现了市场对艾迪康控股的坚定信心,也彰显了投资者对其未来发展前景的高度认可与期待。

数据来源:格隆汇 数据截至2024年6月5日

值得关注的是,不仅是聪明资本正在用脚投票,认同艾迪康控股的内在投资价值,公司自身也通过回购的方式,向外界展示其对未来发展的坚定信心。

据公司公告显示,基于2024年5月30日股东周年大会上通过的决议,公司董事已获授权,可回购不超过7273.55万股公司股份,这相当于已发行股份总数的10%。

随后,2024年5月30日,公司董事会决定利用购回授权在公开市场购回不多于36,367,739股股份,占于股东周年大会日期已发行股份总数的5%。

公司表示,在当前市场环境下进行股份回购,充分体现了管理层对公司业务前景的信心,并预期此举将为公司及股东创造长期价值。此外,董事会确认公司目前的财务状况稳健,足以支持这一回购计划,同时保持财务健康。

这一系列举措不仅彰显了管理层对公司价值的认可和对长期健康发展的信心,同时,还有效防止了公司股价过低而偏离实际价值,维护了股东权益。

向上增长潜力充足,投资黄金坑已现?

作为投资者,要判断艾迪康控股的投资价值,关键在于深入了解行业发展趋势和公司业务发展的具体情况。艾迪康控股之所以能持续吸引北水资金并有大手笔的回购动作,正是基于这两个维度的考量。

从行业发展角度来看,艾迪康控股所处的ICL赛道高速发展,头部企业有望延续强者恒强的竞争趋势。

目前,ICL行业在分级诊疗政策的推动下,不仅医保外包率得到提升,人口老龄化的趋势以及CRO对临床试验的需求也为该行业的发展提供了坚实的支撑。这些因素共同促使ICL行业迎来前所未有的发展机遇。

相较于欧美等发达地区,我国ICL行业的渗透率还有相当大的提升空间。根据汇丰前海预测,未来3-5年,国内ICL渗透率有望从2021年的6%提升至10-15%的水平。

与此同时,随着国内医疗反腐等政策不断深入,行业监管日益规范化与专业化,那些在行业内有规模效应的头部企业有望获取更多的市场资源。

艾迪康控股作为ICL行业先行者,凭借其高效的运营效率、丰富的检测产品供应、充足的扩张资金以及始终坚持基于医学价值的学术营销策略,正在ICL行业的迅猛发展中脱颖而出,展现出显著的优势与潜力。汇丰前海还指出,预计在2024-2026财年,ICL行业的复合增速预计为15%,而艾迪康控股的收入增速有望超过行业整体水平。

从业务层面来看,艾迪康控股的增长策略规划清晰,多维度为未来业绩提供坚实保障。

在广度上,艾迪康控股拥有广泛的用户群体,服务覆盖面持续提升。

根据公司规划,公司将积极拓展实验室网络,计划每年新增1家大型实验室,1-2家中小型实验室,2-3家共建或区域检测中心项目。同时,公司还将下沉到基层市场,为更多地区提供优质的检测服务。此外,公司还会继续优化IT基础设施和物流网络,以确保服务能够快速、准确地覆盖到更广泛的地区。

值得关注的是,为积极响应国家医疗控费政策,艾迪康不仅展现出前瞻性的经营视野,还积极探索并实施了多元化的经营策略。其中,公司大力推动与医院的合作共建模式,以深化在地级市的业务布局,从而更精准地满足广大客户的需求。这一战略在2023年取得了显著成效,全年共建项目数量同比增长64%,业绩同比增长59%。业内人士指出,艾迪康作为ICL机构的积极参与,在医院能力建设的进程中扮演了重要角色。

在深度上,艾迪康控股不断引进新检测技术,特检业务正成为其第二增长曲线。

相对于比较同质化标准化的普检业务,特检业务偏高端化、个性化、检验的附加值较高,未来发展增速较快。然而对于单一医院而言,特检需求相对较少,成本较高。在这种情况下,通过ICL等医院外送方式,成为医保控费等政策大方向下的更优解。

在过去几年间,艾迪康通过特检新产品成功驱动了销量的增长,并扩大了市场机会。2023年,公司特检业务实现同比43%的突破性增长,特检全年收入更是创下历史新高。其中,感染项目同比增长66%,肿瘤项目同比增长35%,妇幼项目同比增长32%,血液项目同比增长33%。公司表示,未来将继续布局新兴检测技术并聚焦妇产科/不育/新生儿、血液病、实体瘤、传染病等特检项目的发展。

正所谓,好的标的与好的价格,才能共同创造出好的投资。而当下的艾迪康控股,或许正处于一个具有性价比的投资时机。

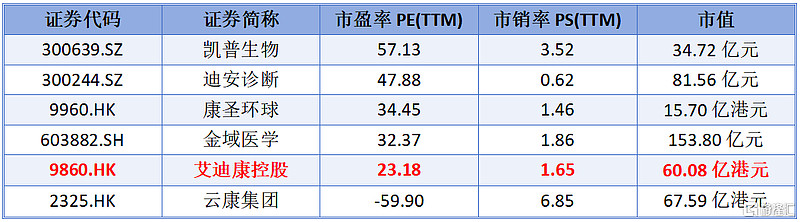

横向对比来看,当前艾迪康控股整体估值处于中等水平。

截止至2024年6月5日,艾迪康控股的PE及PS分别为23.18倍和1.65倍,在同业中处于中等偏下水平,市值也处于中等水准。按照Jefferies目标值每股16.00港元来看,公司仍有88.01%的向上增长潜力。

图表二:ICL公司估值情况

数据来源:WIND,格隆汇整理 数据截止2024年6月5日收盘

小结

回到最初的问题,北水加仓外加公司回购,究竟有何深意?

当市场用真金白银投入时,一定看中了背后的长期投资逻辑。

艾迪康控股所处的行业,发展上限极高,增长势头显著。公司作为行业先行者,在业态发生变化时也展现出强大的韧性与增长弹性,以特检为代表的业务更是实现了突破性增长。而当优秀标的的内在价值未能被完全体现出时,也是这些聪明资本出手的原因。长远来看,公司未来成长空间或许不止于此,值得持续关注与期待。$艾迪康控股(09860)$