近日,“抗体细胞因子第一股”盛禾生物-B(2898.HK)正式敲钟港交所,中金公司为其独家保荐机构。

登陆港交所,对于盛禾生物而言仅仅只是一个新篇章的开始。那么,后市应当如何看待?

后市如何看待?

在笔者看来,对于新股的后市发展评估,需综合考虑估值与基本面两大关键维度。简而言之,这涉及对投资标的“价值高低”和“质量优劣”的深入剖析。

从估值的角度出发,盛禾生物的定价合理,其所处的医药赛道以其高安全边际和卓越性价比在行业中独树一帜。

根据WIND数据显示,截至6月3日收盘,医药生物(申万)指数PE(TTM)为31.46倍,在过往十年中位于28.77%分位点,低于中位数37.39倍,估值具有吸引力。

多家券商指出,医药板块年初至今行情走弱,PE估值自年初底部有所回升,但是仍处于历史较低水平。在海外宏观降息预期下,叠加政策、估值、基本面三个维度,医药板块仍有结构性机会。

图表一:医药生物(申万)指数PE(TTM)

数据来源:WIND,格隆汇整理 数据截至2024年6月3日

回望历史轨迹,在新股市场上,尽管今年在港股市场新上市的医药企业数量并不多,但其品质却十分出众,为投资者带来了丰厚的回报。据WIND数据揭示,今年以来,此前仅有两家医药企业成功在港交所挂牌上市。截至6月3日收盘,荃信生物-B(2509.HK)与美中嘉和(2453.HK)的股价涨幅分别达31.31%和140.90%,充分反映出市场对它们长期价值的积极看好与坚定信心。

对于新上市的盛禾生物而言,尽管其当前市值仅为6.6亿港元,但在18A上市的医药企业中,这一估值显然处于较为保守的区间。这种相对较低的估值不仅为其未来发展预留了广阔的上升空间,更预示着盛禾生物蕴含着巨大的增长潜力和不容忽视的投资价值。

“稀缺性+成长性”共存

回归到基本面上来看,作为全球开发抗体细胞因子产品的领军者之一的盛禾生物走差异化竞争路线,成长性佳。

从宏观行业赛道角度上来看,在人口老龄化日益加剧的背景下,盛禾生物所瞄准的抗体细胞因子领域凭借其显著的有效性和安全性,正迎来商业化规模迅猛扩张的黄金时期。

根据Frost & Sullivan数据显示,全球细胞因子-抗体药物市场预计将在未来数年内持续增长。至2026年,全球细胞因子-抗体药物市场规模有望达到953亿美元,并在2030年进一步攀升至1196亿美元,2026年至2030年复合增长率达到5.8%。在中国,细胞因子-抗体药物市场更是展现出惊人的增长势头。预计到2026年,市场规模将达到人民币248亿元,而到2030年,这一数字有望跃升至人民币741亿元,2026年至2030年复合增长率将达到31.4%,表明了中国市场在这一领域的巨大潜力和活力。

从微观层面上来看,作为中国本土的biotech,盛禾生物将视野瞄向全球潜在First-in-Class,处于行业领先地位。未来,盛禾生物有望通过其独特的差异化竞争策略,持续巩固其头部竞争地位,具有稀缺属性。

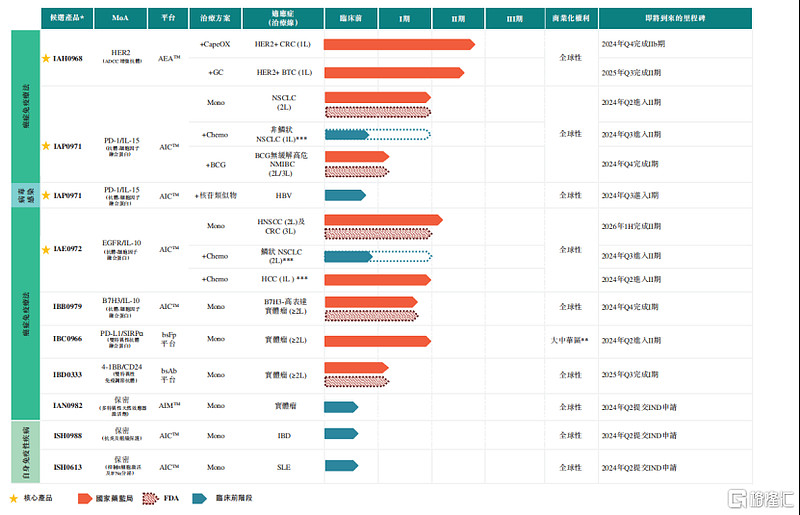

目前,公司当前共计拥有9种产品管线,其中6条已进入临床阶段,包括3款中美双报的抗体细胞因子管线,皆为全球治疗癌症患者临床进展最快的抗体细胞因子。

其中,IAP0971是全球治疗癌症临床进度最快的PD-1/IL-15抗体细胞因子,同步获得美国FDA和中国NMPA临床批件,已经完成晚期恶性实体瘤的临床I期试验,预计2024年二季度进行非小细胞肺癌(NSCLC)的临床II期试验,同时预计2024年四季度完成非肌层浸润性膀胱癌(NMIBC)的临床I期试验。盛禾生物计划于2024Q2启动IAP0971作为局部晚期不可切除或转移性NSCLC的单一疗法的II期临床试验。

而IAE0972是全球治疗癌症临床进度最快的EGFR/IL-10抗体细胞因子,同步获得美国FDA和中国NMPA临床批件,正在进行结直肠癌(CRC)和头颈鳞癌(HNSCC)的临床II期试验。目前,已启动IAE0972作为2L HNSCC及3L CRC的单一疗法的II期临床试验,并分别于2023年7月及2023年12月在中国招募首名HNSCC患者及首名CRC患者。

两者适应症为晚期恶性实体瘤(包括非小细胞肺癌(NSCLC)、非肌层浸润性膀胱癌(NMIBC)、头颈鳞癌(HNSCC)及 结直肠癌(CRC))。

从适应症范围上来看,2022年,全球非小细胞肺癌(NSCLC)新发病例数达到1.98亿例,预计2030年将达到2.45亿例,患者临床需求巨大。虽然全球针对NSCLC已经出现诸多药物治疗方案,但存在诸多局限性,目前尚未有基于IL-15靶点药物获批上市。2022年全球非肌层浸润性膀胱癌(NMIBC)发病率达到42.4万例,预计2030年将增长至53.38万例。就高危NMIBC患者而言,目前现有治疗方案复发率高,不良反应率高,治疗方案有限,市场需求缺口较大。当前,全球仅有两款抗体药物治疗NMIBC获批上市,中国市场没有基于抗体的药物获批上市,盛禾生物瞄准的市场前景非常具有想象力。

并且,在2022年,全球头颈鳞癌(HNSCC)的发病率已攀升至87.6万例,据预测,到2030年这一数字将可能增至103.5万例,这凸显了HNSCC治疗领域的紧迫性和挑战性。当前,尽管PD-1作为二线治疗方案已在实际治疗中得到应用,但其客观缓解率(ORR)相对较低,急需更有效的治疗方案。目前,在全球范围内还没有基于IL-10的药物用于治疗HNSCC获批上市,这无疑为HNSCC的治疗领域留下了巨大的探索空间。

从竞争优势上来看,IAP0971与IAE0972两者所归属的抗体细胞因子,相较于与其他细胞因子疗法或者抗体与细胞因子的联合疗法,能够更精确地针对肿瘤病灶,从而大大降低了全身毒性,因而在全球范围已被广泛研究,有望形成较大的商业化市场。

此外,IAH0968是全球唯一且临床进展最快的通过去除岩藻糖修饰的ADCC增强型抗HER2单抗。当前,在结直肠癌(CRC)和胆道癌(BTC)的一线治疗中,尚未有任何针对HER2+患者的靶向药物获得推荐或批准。而盛禾生物已启动IAH0968针对结直肠癌(CRC)及胆道癌(BTC)的II期临床试验,预期于2024Q4完成CRC的IIb期试验,预期于2025Q3完成BTC的II期临床试验。这意味着,IAH0968有望填补这一重要的治疗空白,为患者带来全新的治疗选择。根据市场预测,到2030年,中国CRC和BTC药物市场规模将分别达到78亿美元和16亿美元,展示出巨大的市场潜力和广阔的发展空间。未来若IAH0968成功研发与上市,不仅将为患者带来福音,也有望为盛禾生物带来丰厚的市场回报。

从原理上来看,HER2蛋白存在于部分组织细胞表面,参与正常细胞生长,但在肿瘤细胞中可能会过度表达。过度表达的HER2蛋白的存在可能导致肿瘤更快地生长及扩散。通过靶向肿瘤细胞表面的HER2蛋白,药物可选择性地杀死肿瘤细胞。盛禾生物通过生物工程改造后,成功实现首个100%岩藻糖去除的ADCC增强型抗HER2抗体IAH0968,相较于其他同类产品,拥有更强的杀伤毒性以及更优的安全性。

图表二:盛禾生物产品管线

数据来源:招股说明书,格隆汇整理

从长远来看,盛禾生物正在积极布局生产设施,为未来的产品商业化奠定坚实的基础。

截至目前,公司已构建起符合全球GMP标准的高规格生产体系,确保能够充分满足临床和商业生产中对候选药物在数量、质量和剂型上的严格要求。特别值得一提的是,在核心的原液生产环节,盛禾生物拥有四条高效运转的原液生产线,总产能高达1600升,其中包括三个200升和一个1000升的一次性生物反应器。这些生产线已稳定产出超过30批次的抗体细胞因子、mAb、bsAb及融合蛋白,且成功率达到了卓越的100%,完美支持了临床前研究、抗体药物中试生产及早期临床试验的顺利进行。

此外,盛禾生物还完成了5000升生物反应器产能生产线的安装,并于2023年11月成功通过了资质认证。随着该生产线的正式投入运营,公司将具备自主生产用于III期临床试验及商业化阶段候选药物的能力,这无疑为公司未来的市场扩张和产品商业化注入了强大的动力。

在制剂生产方面,盛禾生物同样展现出强大的实力。公司拥有一条商业规模的液体注射剂灌装生产线和一条商业规模冻干粉剂生产线,这两条生产线均具备高度的灵活性和生产能力,能够满足市场上各类制剂的多元化需求。

小结

自港交所允许未盈利生物科技公司上市以来,已有近百家企业成功拿到港交所通行证,其中更有不少头部企业开始摘掉“-B”企业走向盈利。探究这些优质企业的特质,与其背后拥有好的产品管线离不开关系。

而此番新上市的盛禾生物也有潜在相同的特质。在内卷的时代下,盛禾生物将目光瞄向抗体细胞因子这个黄金赛道,并且通过差异化创新的打法走出了全球FIC的路线。伴随着管线持续兑现走向商业化,未来发展潜力十足,值得期待。$盛禾生物-B(02898)$