周三美股盘后,市场将迎来“地球上最重要的股票”英伟达的最新财报,目前,华尔街普遍看好其业绩增长。

同时,还有消息称,英伟达将于5月22日宣布股票拆分。

可能引发2000亿美元的股价波动

期权市场预计,英伟达股价将在财报公布后出现大幅波动。

截至周二收盘,英伟达涨2.49%,报947.8美元/股,逼近1000美元关口。

今年以来,英伟达的股价累计上涨91.12%,曾在3月8日盘中创下历史新高974美元/股,最新的总市值为2.33万亿美元,仅次于微软和苹果。

期权分析公司Trade Alert的数据显示,市场预计英伟达股价到周五将上涨/下跌8.7%。这将意味着其市值波动将达2000亿美元,高于标普500成分股约90%的市值。

尽管这一涨幅很大,但英伟达股价在上次发布财报后上涨了16.4%。

股票拆分

此外,英伟达的股价目前已经逼近1000美元,外媒报道称,英伟达可能将于5月22日发布股票拆分公告。

此前3月,黄仁勋也曾透露,英伟达正在考虑拆股的可能性。

英伟达上一次股票拆分的公告是在2021年5月26日发布,与股东年会相近,便于股东投票批准。而正式实施拆分是在2021年7月20日,一股拆四股。

在拆股公告发布后几天里,英伟达的股价上涨了30%。如果英伟达的股价较目前水平上涨30%,其市值将从2.3万亿美元增至约3万亿美元,超越苹果,成为全球第二大公司。

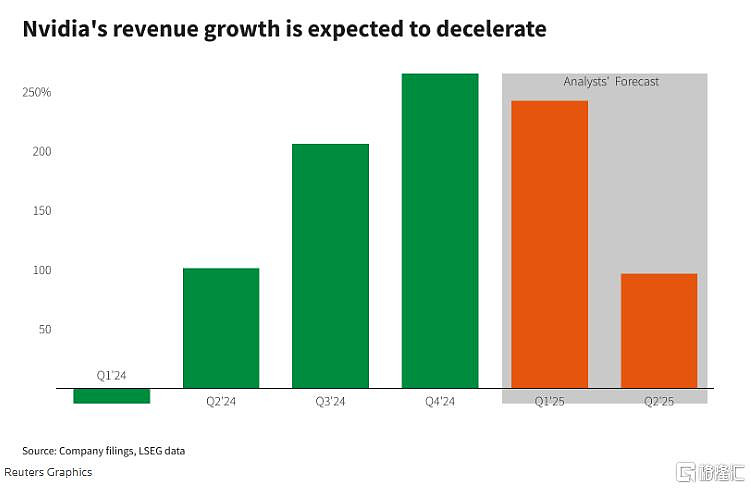

营收有望增长242%

对于最新财报,分析师预期,上个财季中,英伟达的营收将增长242%,达到246亿美元,去年同期71.9亿美元,前一财季为221.03亿美元;

净利润将为128.3亿美元,高于去年同期的20.4亿美元,前一财季为122.85亿美元。

过去几个季度,市场对英伟达AI处理器的需求已经超过了其合作制造商台积电能够生产的芯片数量。

持有英伟达的投资公司G.P. Bullhound的合伙人Inge Heydorn表示:“目前唯一真正阻碍英伟达发展的是供应。”

不过,高带宽内存芯片价格出现上涨,可能削弱英伟达的利润率。

分析师预计,英伟达二季度调整后毛利率将为75.8%,而一季度的预期约为77%。

Inge Heydorn认为,英伟达的毛利率可能会因“内存成本不断上升”而受到轻微影响。

投资者还关注英伟达特供中国市场的芯片情况。由于美国的出口限制,英伟达来自中国的收入份额从去年三季度的约22%降至四季度的约9%。

华尔街上调英伟达目标价

总体而言,华尔街对英伟达的增长依然充满信心,并认为其估值可能仍有增长空间。

据研究公司Canalys数据,2024年全球云基础设施服务支出可能会增长20%,而2023年增长18%。

Global X ETFs的分析师Ido Caspi表示:“大型科技公司的资本支出仍然很高,尽管他们在努力探索替代或内部芯片,但他们的选择依然受到有限的供应能力和超越英伟达已验证性能的限制。在可预见的未来,我们仍然将英伟达视为行业领导者。”

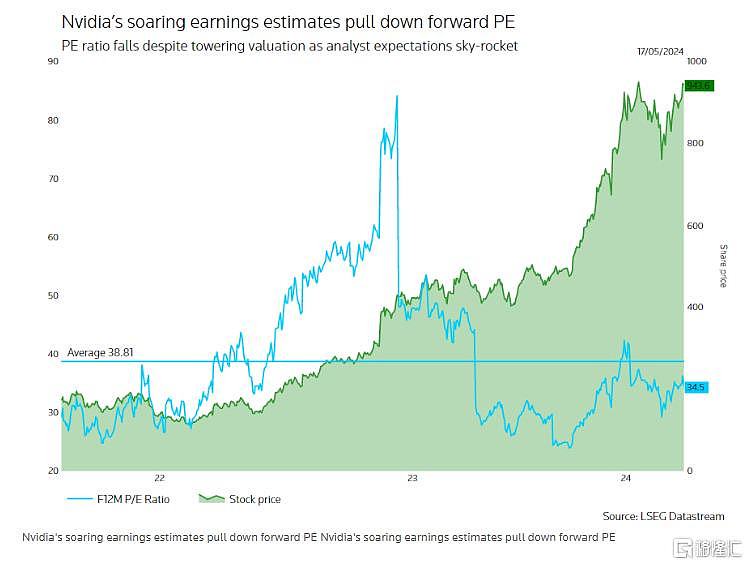

另据LSEG的数据,由于业绩增长强劲,英伟达目前的市盈率约为35倍,低于去年6月80多倍的峰值。

在周三财报公布前,至少三家投行上调了英伟达的股价目标。

摩根士丹利预计英伟达的最新业绩将超预期,并给予该股“增持”评级及1000美元目标价。

摩根士丹利在报告中写道: “过去2个季度,英伟达的收入均超出初始指导值约20亿美元,我们预计本周会出现类似情况。”

在周一的一份报告中,巴克莱维持了英伟达的中性评级,将其股价目标从850美元上调至1100美元,并表示所有迹象都表明英伟达的股价将再次上涨。

巴克莱相信,H200将为英伟达带来增量收入,H200将于二季度开始发货。

展望未来,巴克莱认为,英伟达收入的下一个重大增长将来自GB200的提升。

鉴于AI需求强劲,贝尔德 (Baird) 将英伟达的目标价从1050美元上调至1200美元,维持对其跑赢大盘的评级。

贝尔德写道:“英伟达今年和明年提供的产品无可匹敌,再加上交货时间缩短(CoWoS产能提升),从市场份额的角度来看,该产品应该会在今年下半年发挥良好作用。”

贝尔德还上调今年GPU出货量的预测,并预计2025年也会出现强劲增长。

Stifel将英伟达的目标价从910美元上调至1085美元。分析师预计,随着人工智能基础设施投资周期的继续,英伟达将迎来新一轮强劲业绩和积极前景。$英伟达(NVDA)$