5月16日美股盘后,聪链集团(ICG.US)发布了2024年首份业绩成绩单。

今年第一季度,聪链集团(以下简称ICG)的收入为2430万元,毛利润达到900.9万元。一季度ASIC芯片销量达到494235台,环比提升超过16.8%。

虽然目前ICG的经营状况还没有完全恢复,但客观来说,对比嘉楠科技、亿邦国际等同行业玩家,ICG遭受的市场冲击仍是相对较小的,甚至有不少值得称赞的地方。

在收入方面,一季度对比2023年同期仅下降6.8%,如果抛去2023年Q1的那笔120万元的一次性销售收入,季度收入几乎和之前持平。

这意味着ICG的ASIC芯片销售收入稳健,在销量以及平均售价上都能够保持稳定。回顾连续多个季度我们也能看到,ASIC芯片销量在触底后迎来快速反弹,最新季度的销量继续保持增长。

展望未来,市场可能会有哪些催化因素,推动ICG业绩带来惊喜?长远来看需要关注它的哪些价值增长点?

为什么说ICG后续确定性十足?

下游矿工对矿机和ASIC芯片的需求,和大饼等加密货币的行情高度相关。而从2023年第四季度开始,大饼价格走强带动整体需求提升,ICG的芯片销量因此被“带飞”。

从大饼矿企Mara来看,在最新披露的一季度财报中,Mara的哈希率已经达到27.8 EH/s,对比2023年Q1的哈希率暴增了142%。并且按照此前计划,Mara还会继续扩张,2024年哈希率至少要提高到35 EH/s,这意味着主流矿企对于矿机和ASIC芯片的需求短期内不会减少。

在此基础上,更加需要关注到,以大饼为主的加密货币,之后币值继续上涨恐怕会是大概率事件,这最终会带动矿机和ASIC芯片需求旺盛。

为何有此判断?

仔细看这一轮大饼的上涨行情,会发现它和黄金的走势是比较相似的。在今年的历史高点之前,大饼和黄金价格整体都维持上行趋势,在各自触及历史高点后,目前也都进入到调整阶段,等待在突破方向上重新选择。

而之所以这么相似的原因,是近期外部环境下,它们都有很强的防御或者说避险价值。

大饼和黄金都是稀有资产,黄金的供应受到开采资源的限制,而大饼的总供应被固定在2100万枚。结合美林投资时钟给出的普遍经济规律,可以发现,当经济增长疲软时,做好防御为上,在投资选择方面,现金为王,而商品次之。

但近几年还有一个明显变化是,全球市场对美元的信任程度下降了,所以会有更多的资金涌入到大饼和黄金中来规避风险,这就让它们在市场中变得更加稀缺。这也就解释了为什么大饼和黄金的价格共同向上,并且涨势迅猛。

过去几个月里,降息时间一直未定,市场都在期待美联储降息“落地”,而前几天发布的4月CPI数据,显露出美国通胀重新呈现降温态势,9月的降息预期已经极强。那么长期来看,大饼和黄金的防御价值可能将会很快回归。

所以,无论是行业的增长前景,还是未来宏观环境下的加密货币的防御价值,都基本给上游矿机和ASIC芯片的需求上升“定调”了,这也就给ICG后续的业绩表现提供了足够的支撑。

而且笔者认为,这个支撑可能会超预期的强劲。

此前大饼现货ETF推出带来了流动性,加上后续芝商所拟推出大饼的现货交易,散户、机构投资者和银行都在以各种形式涌入大的数字资产市场。

主流矿企和矿工对这种变化肯定是会预判的,然后积极扩充算力去挖矿,最终提高的还是对ICG等上游厂商的需求,上游厂商长期受益。

还有哪些新的价值点需要关注?

从今年一季报看还会发现,ICG在产业中的角色进一步升级,未来业绩增长有了更多可能性。

一方面是ICG购入加密货币ETH作为长期资产储备,截至今年3月底,这部分资产的公允价值达到2360万元。长期来看,加密货币的向上趋势不变,这部分的收入有足够的确定性,可以给予较高的增长预期。

另一方面是ICG的12纳米工艺ASIC芯片开始量产,应用在最新生产销售的Goldshell品牌系列矿机。这意味着,短期可以期待更高性能的矿机吸引更多矿工购买,从而进一步提振销量。

同时可以看到,从22纳米芯片跳跃到12纳米芯片,ICG作为一家以高流片率著称的芯片设计公司,展现出的技术实力已经能够实现工艺制程的快速跨越,并将这块最新芯片应用到非主流币的核心“地带”。

那么接下来的看点就是,ICG逐步去量产10纳米、8纳米甚至6纳米的先进ASIC芯片了。

过去ICG的22纳米芯片能够在性能、功耗等关键指标上比肩比特大陆制程工艺更加领先的7纳米产品。由此可以期待,ICG未来的先进制程芯片会有极为强大的性能表现,从而进入对算力要求和功耗要求都更高的主流矿币市场。

这也是为何今年一季度研发费用有如此明显的变化,研发费用同比增长357%至3650万元,一季度多出了近3000万元用于芯片流片以及相关的人员费用。

因为随着制程工艺越来越先进,设计和流片费用往往都要呈现出指数级增长。若忽略芯片流片这笔一次性费用,ICG一季度在经营层面依然能够延续上个季度的正向盈利。

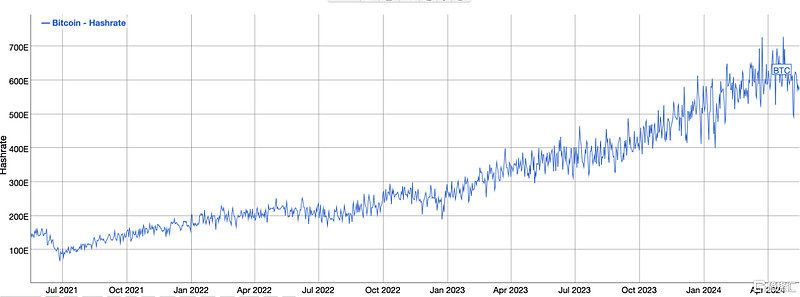

展望未来,大饼“减半”带来收益减半、挖矿成本翻倍,挖矿难度越来越高,未来这样更高效更先进的芯片将会越来越有竞争力。从下图可以看到,近几年挖矿难度不断上升,但全网算力整体保持增长趋势,因为落后算力出局,先进算力始终能快速回补。

也就是说,比如ICG这些能够提供先进算力的厂商在市场中将越来越有竞争力,在优胜劣汰之下,未来高算力的资源会越来越集中。

目前ICG的销量已恢复到2023年年初水平,随着今年一季度新品量产推出,后续销量有望再次突破新高。同时伴随币价上行,未来更高的算力需求会带来矿机价格上涨,ICG在销量增长之外,盈利空间还会更大!

从行业角度来看,ICG或许在走一条产业的一体化整合之路,从算法-芯片设计-产品-应用场景服务,最终打造完整的产业生态。这带来的直接好处就是,加密货币市场繁荣,ICG从中获得的收益无疑会加倍放大!那么ICG市值翻个倍并不算什么难事!

最近大饼价格进入调整期,从价格和市值变化来看,ICG和其他竞对谁在“裸泳”已经非常明显。

ICG的股价回落到去年底上涨行情的起点,目前正在震荡蓄势,而嘉楠科技今年4月股价跌破1美元,创下历史新低。随着嘉楠科技市场份额不断减少,性能不足的矿机面临销售不畅和资产减值,也导致其缺少足够的现金流维持经营,由此其市值下滑便成了可以预料的结局。

对于ICG来说,截至24年3月底,公司账面现金为6.66亿元,资金储备相当充裕。加上目前ASIC芯片销售稳定,以及更多的产业布局,ICG收获的是更多的增长机会,“困境反转”应该也会很快到来。$IGG(00799)$