在A股沉浮多年的人一定听过一句话:“敬畏市场,市场永远是对的。”

今年以来,大资金继续借道ETF买入A股。截至2024年4月30日,ETF份额年内增加1334.76亿份,其中仅跟踪沪深300指数的ETF份额就大增1054.69亿份,较年初增长97.68%。

也就是买ETF的大资金基本是奔着沪深300相关的ETF去的,仅4个月时间,跟踪沪深300的ETF份额接近翻倍。

恰逢中国资产大反攻,是时候探讨一下沪深300究竟有何魅力,值得市场资金奔向于它。

01

中国资产大反攻

“忽如一夜春风来,千树万树梨花开。”这句诗应该是对近期飙涨的中国资产最佳写照了。

港股仅用两周时间就收复去年9月以来全部失地,五一假期间领涨全球。北向资金资金更是在4月26日爆买A股224.69亿元,创下历史之最。

为何这么突然?为何是这个时点?

便宜就是硬道理,是关键因素之一。尽管经过一波“技术牛”上涨,恒指PE(TTM)倍数也才9.43倍,沪深300指数为12.18倍(时间截至5月8日),具有相对充足的安全边际。

要说绝对便宜,恒指今年最低的估值出现在1月19日,当时PE(TTM)低至7.5倍,沪深300指数估值则是在2月2日下探至10.6倍。

港股和A股2月的确迎来一波爆发式反弹,北向资金同期大举买入A股607亿元。

但进入3月,港股和A股进入横盘震荡模式,沪深300指数同期涨0.61%,恒指仅涨0.18%,北向资金1个月才买了219亿元,可在4月26日,外资单日就爆买224亿元,说明背后一定有新的交易逻辑诞生了。

港股4月中旬突然爆发,A股同样上攻。同期发生的事是强势已久的美股、日股、韩股在4月均以收跌落下帷幕。

经过两个月的反弹,港股和A股估值有一定修复。但整体而言,当前中国资产估值仍处低位,叠加经济与政策边际改善,显然是更高性价比的选择。

进一步来看的是,与2月无波无澜的估值修复行情不同,这次是海外投行率先吹响中国资产反攻号角。

4月23日,瑞银率先将A股和港股的评级上调至“增配”,将韩国股票评级下调至“中性”;

5月4日,高盛疾呼“中国交易回来了!”;同日,摩根大通喊话,5月大举加仓中国股票,耐心等待经济加速复苏;

5月8日,汇丰坚定看好中国股市未来可能会跑赢日本股市。

无一例外,报告都在指向:看好中国经济复苏!

一方面,中国经济边际复苏,或将带动中国股市在分子端盈利修复。另一方面,港A股仍处历史估值低位,具有相对充足的安全边际,有望同时与盈利修复共振,中国资产真正迎来戴维斯双击。

02

核心资产号角正在吹响

外资看好中国资产已经是毋庸置疑的事实了,那他们真金白银买入的又是什么?

本轮外资一如既往青睐大白马股。行业层面上,北上资金4月主要加仓有色金属、银行、电力设备、医药生物、化工、房地产等板块。

(北向资金4月主要加仓的行业,来源:Choice)

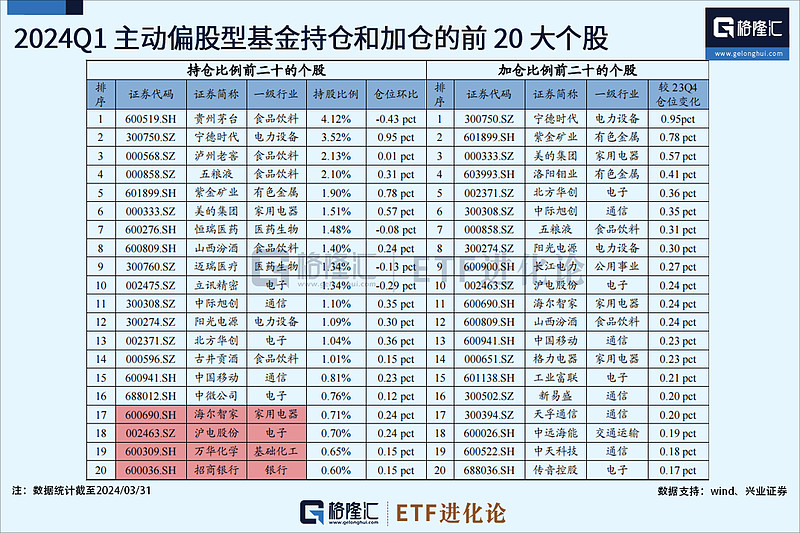

个股层面,外资加仓也集中在宁德时代、招商银行、京东方A、海尔智家、赤峰黄金、中国平安等龙头白马。

同时ETF、险资和公募基金也是白马股的重要增量资金。中央汇金持续增持跟踪沪深300的ETF,带动今年超3000亿元的资金净流入股票型ETF。

险资作为最受期待的长线资金之一,自去年以来逐步加大对权益市场的配置,今年一季度险资整体加配了非银行金融、电子、医药、食品饮料等板块。

公募基金持仓去年下半年有一定市值规模下沉的倾向,但今年一季度,基金经理重新聚焦核心资产,对加仓的个股基本都集中在以各行业龙头为代表的核心资产。

从核心资产表现来看,1月29日之后,万得微盘指数持续跑输沪深300指数。

相比行业本身,行业的龙头今年超额收益显著,沪深300也重新开始取得超额收益。

如今外资、ETF、险资、公募等资金均带动市场进一步聚焦核心资产,可以预见,随着外资继续大张旗鼓入场,势必与内资形成共振,核心资产的号角已经吹响。

03

300ETF,一网打尽A股核心资产

作为A股投资“风向标”,沪深300指数是中国股市的标杆指数之一。

300ETF(基金代码:159300)跟踪的正是A股旗舰指数“沪深300”。

众所周知,沪深300指数覆盖了沪深两市中规模大、流动性好的300家龙头,成分股合计市值超51万亿元。沪深300指数以不到6%的股票数量占据A股67%的总市值,当之无愧把A股硬核资产“一网打尽”。

指数特征一:获大资金偏爱

今年ETF的份额增长中近八成是由跟踪沪深300的ETF贡献的,资金仅用四个月时间就把相关ETF的份额翻了近一番,从年初1079.7亿份,增长至4月末的2134.39亿份,增长97.68%。

指数特征二:行业覆盖全且均衡

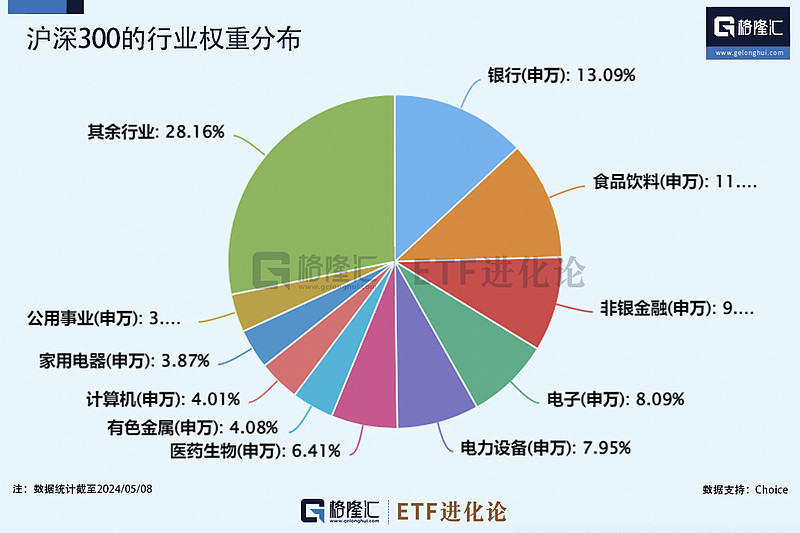

从行业分布看,沪深300指数覆盖的行业主要集中在银行(13.09%)、食品饮料(11.49%)、非银金融(9.17%)、电子(8.09%)、电力设备(7.95%)和医药生物(6.41%),合计权重超50%。

值得一提的是,沪深300的成分股每半年变动一次,近十年金融地产、钢铁等行业占比降幅较大,而电子、电力设备、新能源等新兴成长行业的占比则有所增加。

这恰恰符合中国新旧动能交替的趋势,体现出该指数的与时俱进,能代表中国经济发展动力的新变化。

指数特征三:大盘蓝筹属性突出

沪深300指数聚焦A股核心资产,总市值约51.19万亿元,成分股平均市值约1706.19亿元。

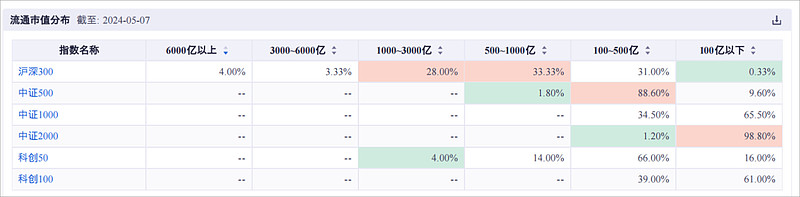

按流通市值分布看,6000亿以上的权重占比为4%;3000亿-6000亿的权重占比为28%;500亿-1000亿的权重为33.33%,成分股整体呈现出大市值龙头的特征。

沪深300还有31%的权重分布在100亿-500亿的流通市值公司,体现出沪深300大市值与成长性并重的特点,保证了指数的稳健性之余,还具有一定的进攻性。

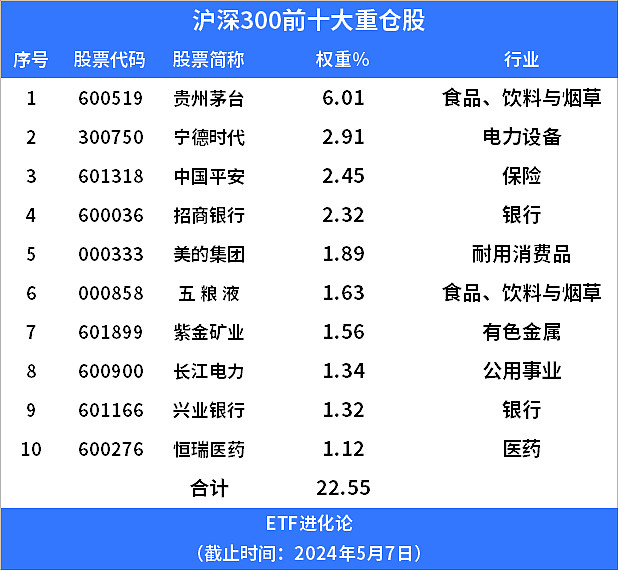

其中,沪深300前十大重仓股均为核心资产,分别为贵州茅台、宁德时代、中国平安、招商银行、美的集团、五粮液、紫金矿业、长江电力、兴业银行、恒瑞医药,合计占比22.55%。

毋庸置疑,作为行业龙头股,平均盈利增速跑赢所属行业。未来,核心龙头有望进一步发挥规模效应,长期增长动能或更明显。

指数特征四:分红相对丰厚

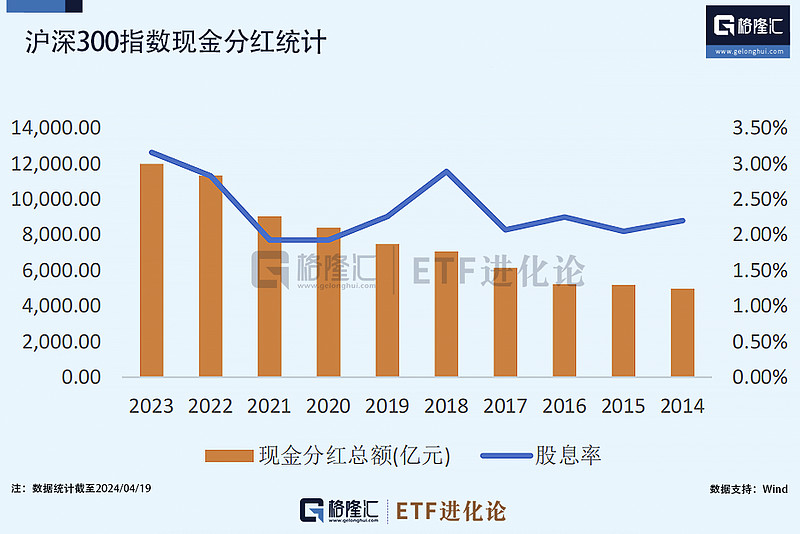

作为囊括各行业龙头股的指数,沪深300分红实力不容小觑,近十年基本稳定在2%以上,2023 年沪深300指数股息率达到3.16%,现金分红总额为1.2万亿,占全部A股比例70%,妥妥的分红小能手。

04

经济企稳,300ETF(159300)投资正当时

2月以来,随着稳市场、稳预期的多项政策密集出台,当下稳增长政策成效正逐步显现。

一季度中国GDP同比增速5.3%,4月制造业PMI“量稳价升”,为50.4,高于预期的50.3,指向中国名义经济有望继续改善。

4月财新中国服务业PMI录得52.5,连续16个月处于扩张区间。

五一的最新旅游数据也展现内需正在逐步恢复。2024年“五一”假期3天,国内旅游出游2.95亿人次,按可比口径较2019年同期增长28.2%;实现国内旅游收入1668.9亿元,较2019年同期增长13.5%。

历史数据表明,经济企稳前期,龙头股具有较好的盈利优势,在经济回暖时往往会迎来先估值修复、后盈利修复的行情。

以沪深300指数(非金融)为代表的蓝筹企业从去年下半年盈利就已经见底,随着企业盈利的不断修复,预期第二季度沪深300等大盘价值股有望显著优于中证1000小盘股。

截至4月19日,沪深300指数市盈率(TTM)为 11.74 倍,处于上市以来 28.07%分位;市净率为 1.26,处于近十年6.85%分位。两者均处于历史相对低位,将来上涨空间较大,安全边际较高。

当前沪深300估值处于历史低位,在主力资金大量申购沪深300相关ETF的背景下,其下行风险有限。

在资产荒的背景下,今年高分红、高股息类指数具备走强的实力,高股息中的相关核心资产或可提供额外的上涨弹性。在沪深300指数成分股中,顺周期上市公司的总权重接近50%,所以可以说300ETF(159300)属于攻守兼备的品种。

恰逢外资强烈看好中国经济的预期显著修复,有望与助力资金共振推升核心资产,此时关注300ETF(159300)可谓是老话常说的“进可攻,退可守”。

300ETF(159300)发行期为5月13日至5月24日。300ETF的费率也属于跟踪沪深300指数中最低的档位之一,管理费年率0.15%,托管费率0.05%,合计0.2%,对投资者而言,300ETF(159300)成本优势显著。

站在当下时点,中国经济不断释放出复苏的信号,核心资产经过三年的浴火淬炼,有望迎来涅槃的一天。换言之,不管是博弈短期反弹,还是长期看好,300ETF(159300)都是值得研究关注的投资品种之一。

风险提示:

上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。$300ETF(SZ159300)$