港股IPO市场有了回暖迹象。根据LiveReport大数据,2024年一季度,港股上市12只新股,首日破发率降至25%,平均涨幅达到31%;不少新股在上市后持续走高,实现翻倍涨幅,赚钱效应重现。与此同时,更多重磅IPO 项目也在陆续启动,包括一些行业龙头选择转战港股,比如蜜雪冰城、毛戈平。

这其中,毛戈平或许是非常特别的一位。不仅因为其定位高端,具有稀缺性,更因为其可能存在超预期因素,孕育独特的市场机会。可以说,毛戈平此次IPO,值得深入探讨。

1、找到真正的“蓝海”,抢占市场先机

2023年以来,中国美妆行业市场继续扩容,但增速放缓、内卷升级。

简单看两组数据:1)根据国家统计局数据,2023年,限额以上化妆品类总零售额达4142亿元,而增幅为5.1%,仅高于2022年的-4.5%,未回到疫情前水平;2)根据欧特欧咨询公司数据,2023年双11期间,欧莱雅在内的多个知名品牌的均价折扣率比2022年更低。

在这样的背景下,国妆企业只有从中破局才能赢得红利,开启新一轮增长。除了综合实力,从战略路线上来看,在国妆企业集体比拼“性价比”的时候,高端美妆领域反而可能存在较好的机会。

虽然理性消费盛行,但消费者对于产品品质和服务的要求并未降低,消费升级需求仍存,高端美妆市场更是别具韧性。

参考弗若斯特沙利文的资料,2022年-2027年,中国高端美妆品牌的市场规模预计达到2957亿元,复合年增长率为10.2%,这一数据持续快于大众市场美妆品牌,且两者之间的差距有所扩大。

同时,国妆企业集体卷价格,抢夺大众美妆市场份额背后,其实意味着这个市场本身会很卷,市场竞争激烈,而高端美妆市场竞争格局相对较好,国货企业寥寥,头部只有毛戈平一家。

仍据弗若斯特沙利文的资料,按2022年零售额计,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌。

之所以说高端美妆市场竞争格局较好,还有一个前提,国妆品牌逐渐能够叫板国际大牌,毛戈平等开始有机会参与这一市场的重新分配。

如今,国货品牌及产品的知名度持续提高,特别是在年轻一代中的市场竞争力明显提升。同时,国际大牌的水土不服仍屡见不鲜,消费者的信任度正在松动。比如可以看到,2023年,国货美妆的市场份额已首次超过海外大牌;今年1月,娇兰因推出量子面霜被群嘲上热搜,大牌们的焦虑逐渐暴露出来。

长期来看,国妆高端品牌有望凭借对中国消费者的更深刻理解和独特的品牌形象加速发展。

最后,值得留意的是,高端品牌与大众品牌的营销逻辑和打法有所不同。比如,对于高端品牌来说,核心竞争力不仅在于产品本身,也在于品牌形象能否带给消费者优越感。品牌形象的构建又往往需要长期积累,并非一蹴而就,从而能够形成较高壁垒,实现强者恒强。

毛戈平作为高端美妆市场唯一的国妆龙头,具备了一定先发优势,有望在“国妆崛起+强者恒强”的逻辑下持续巩固领先市场地位,兑现高成长。

2、从三个角度,重新解读“轻研发重营销”

着眼于商业模式,市场容易误解毛戈平“轻研发重营销”,但深入分析却能够得到不同的结论。这一点可以从三个角度进行解读。

其一,研发投入不完全等于研发能力。

本质上,可以看到毛戈平彩妆业务占比较高,2023年来自彩妆业务的收入比例达到56.2%,彩妆品类的模式特点决定其研发周期相对较短,研发费用较少,不同于护肤品类主导的美妆企业。叠加毛戈平多年深耕彩妆业务,经验丰富,可能做到投入少但成果多,展现更高的研发效率。

从成果端来看,大单品、产品矩阵都是较好的检验指标。招股书显示,毛戈平部分畅销产品在市场上获得广泛认可,如光感无痕粉膏系列、奢华鱼子面膜,2023年这两款产品的零售额分别超过3亿元及6亿元。截至2023年12月,毛戈平具有丰富的产品组合,包括涵盖两个类别的378个单品。

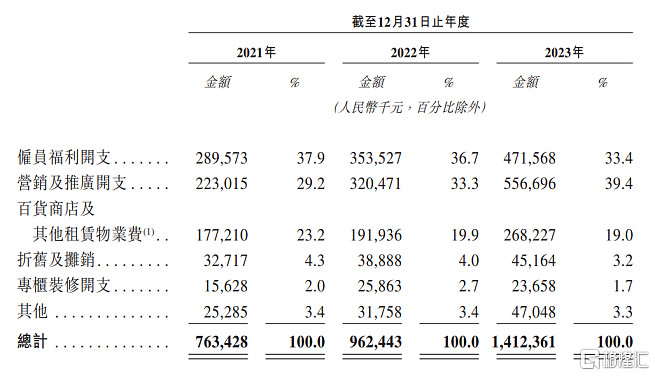

其二,实质营销费用占比不高,比较克制。

整体上看,毛戈平的销售及营销费用几乎占据一半营收,这一比例给市场留下了“营销投入占比较重”的印象。但拆分来看,其中包括了柜员的工资,2023年这一项的占比达到33.4%;营销及推广开支为5.57亿元,相当于营收的19.3%,实质营销费用占比不高。

根据欧莱雅的2023年财报,欧莱雅在广告和促销上的花费占销售额的32.4%,同比增加0.9个百分点,2021年-2023年其占比保持在30%以上。

珀莱雅方面,2023年前三季度的销售费用达22.71亿元,同样占据营收的40%以上,而且出现了销售费用增速高于营收增速的情况。

可以说,毛戈平的营销费用算是比较克制的。

其三,重营销本不是罪,关键是后劲如何。

更开阔的视角来看,国内美妆品牌总体起步较晚,但近年来发展迅速。在这一过程中的特定阶段,重营销策略对于国妆品牌建设和市场占有率的提升确实起到了关键作用。某种程度上,重营销并不是罪,先营销出品牌再重研发或许也是一条可行之路。

等到品牌基础稳固,企业可以逐步增加研发投入,从而实现营销和研发的平衡,实现可持续发展。

上文也提到,高端品牌与大众品牌的营销逻辑和打法有所不同,先形成品牌优势具有战略意义。

看回毛戈平,其在比较克制的营销下取得了品牌成果,步伐相对稳健。同时,毛戈平已经走到加码研发的阶段,在合适的时间做合适的事。

招股书显示,毛戈平正在杭州建设的研发中心,拟打造产业空间超3万方,以加强其产品设计和开发能力,预计在两年内完成建设并投入运营。同时,其通过收购代工厂加强对供应链实力,成为华美康妍(苏州)生物科技有限公司(创始人王邑华曾任全球知名化妆品代工厂Intercos莹特丽中国区CEO)的第三大股东,有望整体提升产品力。

3、解决历史问题,进一步为上市铺平道路

此外,毛戈平在向港交所递表前进行大比例分红一事可能也存在一定误解。

一般来说,上市前突击分红往往被市场解读为瓜分“家底”的行为,损害未来股东的利益。然而,毛戈平此举背后主要是为了筹集回购股权的资金,完成去“九鼎系”,进一步为上市铺平道路,情况有所不同。

2024年1月,毛戈平主动撤回IPO时,苏州浦申九鼎是毛戈平第四大股东,也是持股比例最高的外部股东,持股10%。仅3个多月后,4月毛戈平向港交所递交招股书,招股书显示其股权结构发生改变,苏州浦申九鼎已将其持有的股份转让,不再持有毛戈平的股份。

从涉及金额来看,毛戈平向全部股东宣派股息合计10亿元,已派付8.81亿元,此次苏州浦申九鼎股份转让价格合计7.3亿元。

在这背后,自九鼎投资“塌房”后,多家九鼎系持股企业的IPO进程受阻,去九鼎系成为了加速上市的必经之路。或许也正因此,毛戈平早在2016年就提交了A股IPO的申报材料、后续历经现场检查、多轮严格问询反馈、多次材料更新后,虽成功过会,但却一直未能获得批文。

如今,随着历史问题的解决,毛戈平的上市之路不再存在这种硬伤,变得更加清晰,更值期待。

同时,这也为毛戈平上市后的长期发展奠定基础。股权结构是公司治理结构的基础,决定企业行为和绩效,更明晰的股权结构可以降低投资者对于公司治理的担忧,也更容易让投资者深入理解公司的价值。

4、结语

综合来看,中国美妆行业已掀起澎湃的时代巨浪,更具增量的高端美妆领域大概率会是未来的竞争高地。毛戈平早早跑在前面,成为独此一家的高端美妆龙头,成长性与确定性不容小觑。

立足国际视野,除了中国以外,全球前五大的化妆品大国均诞生出了全球前十的美妆企业,全球领先的中国美妆企业的出现几乎是必然的,只是时间问题,毛戈平是潜力选手之一。

乐见于未来的某一天,毛戈平等品牌真正在世界舞台上站稳脚跟,比肩更多国际竞争对手。