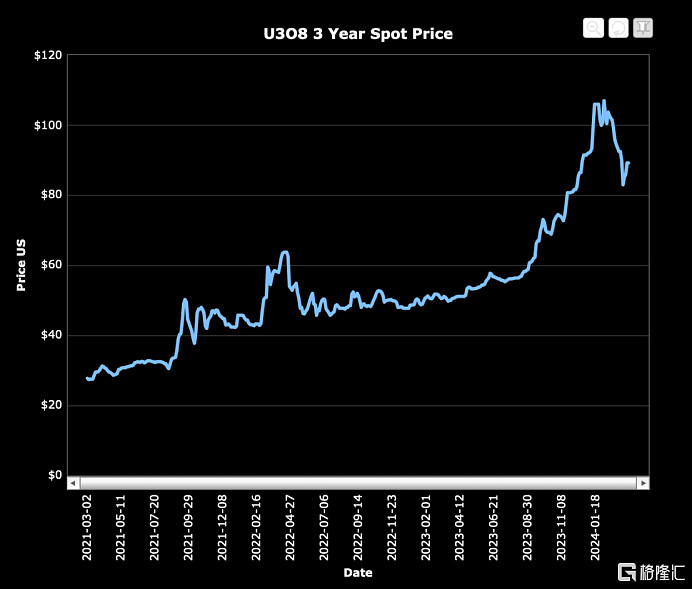

随着"三倍核电"宣言的提出,23年全球核电发展逐渐回归高景气度,作为核电燃料的铀迎来需求回暖,价格也随之一路上涨。

行业整体回暖对于投资者来说当然更加友好,但如何从中把握具有长期逻辑的机会却并不容易。那些能够在当前外部环境下依旧保持业绩强势的公司,更加值得关注。

当中,中核国际(02302.HK)在2023年毛利、净利均实现增长,盈利状况持续改善,或许能够满足市场这样的期待。

毛利净利双增长,盈利能力持续增强

从2023年财报来看,中核国际收入为5.81亿港元,同比下降35.9%,收入减少主要是由于与独立第三方交易的铀产品减少。

进一步来看,收入减少的根本原因主要还是在于宏观环境造成的负面影响。

去年美联储加息导致利率攀升,推动国际贸易融资涉及的借贷成本上涨,因此铀产品贸易商宁愿持有货币,最终导致中核国际去年整体的收入减少。

不过从财报中能够发现更多积极的信号,首先就是中核国际的盈利能力颇为亮眼。

其中,2023年毛利为1.27亿港元,同比增长23.60%,对应的毛利率约为21.9%,同比增长约10.5%。归母净利润约为1.06亿港元,同比增长31.51%,对应的归母净利率约为18.3%,同比增长约9.4%。

得益于下半年铀贸易市场显著改善,以及实物交割所带来的收益,整体毛利率得到改善。由于实物交割需要安排物流服务,对比一般的账面转让方式更为复杂,因此公司可以要求获得更好的利润,这助推了毛利率改善。

接着再回顾2021-2023年可以看到,中核国际的盈利能力正处在持续增强的趋势之中。

毛利方面,近三年分别为2061万、1.03亿、1.27亿港元,年复合增长率高达87%;归母净利润方面,近三年分别为238.90万、8084.30万、1.06亿港元,年复合增长率高达256%。

可见中核国际的战略布局已持续兑现经营成果,市场地位也随之得到进一步巩固。这也意味着中核国际正走在可持续盈利增长的道路上,预示出其未来的发展潜力。

目前,中核国际因为物流而延误交割的风险事件已经基本散去,相关的风险也并不会长期存在。加上美联储进入降息周期已经可以被预见,中核国际的业绩利空因素将逐步散去,后续增长的确定性将大大增强。

对于投资者来说,其对中核国际的关注又再次聚焦到其未来的成长空间上。

行业景气度上行,中核国际成长空间打开

铀价自去年开始开启了加速上行模式。长期来看,铀价的表现将会如何?决定铀价的关键在于供需关系的影响。

在需求方面,铀作为一种天然放射性元素,其中绝大部分作为燃料用于核能发电。目前全球迫切的清洁能源转型需求,带动核电装机量持续攀升,从而推动了天然铀需求的急剧增长。

去年在迪拜召开的第二十八届联合国气候变化大会将核能纳入应对气候变化的战略部署,而在今年首届核能峰会上,32个国家签署了共同宣言,努力为更多核电项目调动公共和私人投资。

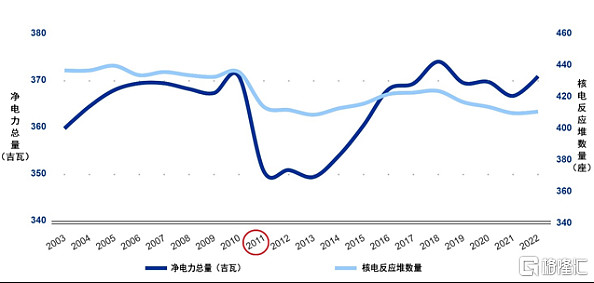

根据国际原子能机构数据显示,截至2024年1月,全球可运行的核电反应堆413座,总净装机量达到超过371GW。

根据该机构给出新的年度核电展望,到2050年,全球核电装机容量达到890GW,这意味着2050年开始每年对铀的需求,对比当前将翻接近两倍之多。

有数据显示,1GW核电每年需要消耗170吨铀,也就是说,到2050年,每年核电对铀的需求高达15.13万吨。

更容易忽略的是,AI算力需求迎来爆发式增长,将带来海量的用电需求,而核能作为一种稳定高效能源,未来核电建设或因此提速,进一步推升对铀的需求预期。

具体到中国市场,"十四五"能源规划指出"到2025年,核电运行装机容量达到7000万千瓦左右"。这意味着,核电发电占比未来有很大的提升空间,中国长期依然是铀需求大国。

所以总的来看,受益于下游产业需求刺激,铀需求长期走高的确定性越来越强。

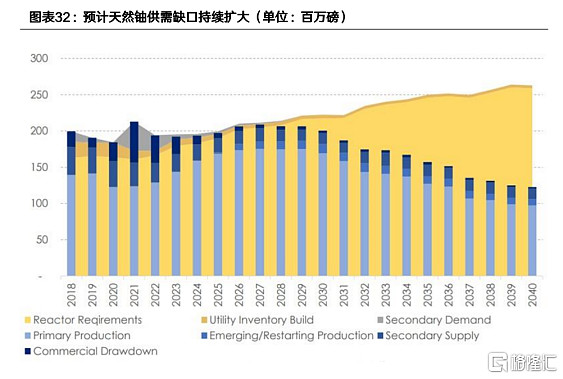

与需求相对的,在供应方面,铀增量项目却相对有限。此前机构研报指出,全球主要铀矿项目在去年基本都下降了产量预期,全球产量整体降低,2024年之后才逐步有所缓慢恢复。同时,2028年起在产矿山陆续进入减产、退役高峰期,铀的供应将逐渐开始下滑。

因此供给需求在此消彼长之下,天然铀的供需平衡将会朝着"短缺"方向发展。

中核国际作为上游发展铀产品贸易的企业,有望成为上述逻辑催化下的主要受益方。

一方面,中核国际手中仍然有丰富的铀产品等待释放,后续将会驱动业绩持续增长;另一方面,中核国际借助中核集团在核电领域的优势,面向中国广阔的下游市场,并且有能力扩大在海外市场的覆盖范围,寻求优质铀资源项目,从而拓宽自身的盈利空间。

再结合宏观环境的变化趋势来看,随着美联储降息周期打开,借贷成本逐渐降低,铀现货市场的投资者活跃度提高,将会促进买卖双方更多的离岸贸易机会。也就是说,中核国际的铀产品贸易将会受益于宏观环境,得到进一步改善。

结语

核电产业逐渐恢复高景气度,全球清洁能源转型需求将加速核电装机量持续提高。目前天然铀的供需缺口扩大,行业中的玩家在上行周期中能够爆发出更强的成长性。

而中核国际背靠中核集团具备天然优势,基于其目前的市场领先地位,而核电产业上游环节往往能拥有产业链40-50%利润,中核国际有望收获更强的业绩弹性,其未来价值将再次赢得市场重估。$中核国际(02302)$