3月以来,铜价再度进入"狂飙"模式,伦敦铜价一度涨超9000美元的整数关口,达到9164.5美元的短期高位,风头甚至盖过了黄金。

国内市场也有相应反馈,沪铜主力合约价格创自2022年5月以来的历史新高,截至目前,沪铜主连价格达到72340元/吨。

(来源:东方财富)

铜价的上涨也引起了资本市场的高度关注。有色50ETF(159652)连续拉升创年内新高,截至3月25日,相较于年内低位上涨23.35%。港股亦有类似积极动向,金川国际作为港股市场中极具稀缺性的铜矿企业,自2月份低点涨幅超过60%。

(来源:富途)

一、风险出清后,更好迎接上行周期

3月24日,金川国际公布了最新财报,2023年,公司实现营业收入6.39亿美元,净亏损为1067万美元。

可以看到,金川国际去年营收利润双双下滑,但实际上这一点并不意外。

有色金属本身就是一个周期性较强的板块,去年铜价持续震荡下跌给公司展业带来了现实压力,据公告披露,2023年伦敦金属交易所铜平均基准价为8483美元/吨,较2022年的平均基准价8815美元/吨下跌约4%,国际铜价承压导致金川国际的平均铜售价由2022年的7537美元/吨下降至2023年7260美元/吨。

此外,由于2023年上半年刚果(金)矿山出口许可证暂停,叠加当地物流条件限制,铜销量也同比减少约8%。

铜的量价齐跌,同样也反映在了钴上面。

据公告,2023年,金属钴平均基准价为15.1美元/磅,相比上一年下降50%。金属氢氧化钴基准计价系数由2022年三月底的88%降至2023年51%至63%区间。

钴价落于历史区间底部,压制了金川国际销售钴的意愿,更倾向于持有钴存货等待后续价格回暖,这在有色金属领域也是常见的调节策略。

除此之外,公司2023年的净利润亏损,其实在公司年报出来之前已经有了盈警,很大一部分原因在于确认了其他非流动资产减值损失,这部分是公司管理层从刚果金政府收回过往长期欠大多数矿业公司的增值税有关的可能性而进行严格评估后得出的结果。

通常来说,这类资产减值损失属于一次性事件,正好叠加公司2023年在铜钴价格下滑的背景下业绩承压,一次性将风险出清,从长远视角来看反而是对公司后续发展有利。

随着金川国际的业绩利空压力逐渐消散,市场的关注度又会回到其后续的成长预期上。

而金川国际背靠全球领先的铜钴矿企金川集团,是其旗下唯一的海外上市平台,所拥有的丰富矿山资源正是其价值的核心体现。

比如,其拥有的Kinsenda矿场是全球最高品位的铜矿床之一,铜储量平均品位为5.8%。

再比如,预计Musonoi矿区将很快开始运作,据悉,该矿区拥有108.5万吨的铜资源和60.6万吨的铜储量。这将使得金川国际现有的Kinsenda矿和Ruashi矿的铜储量总量增加一倍。如果按照19年完成全部开采完毕的节奏来计算,那么每年将为金川国际增加3.19万吨的铜产量。

此前,公司在公开路演中也表示过新建项目每年会有3.5-4万吨铜产出,并于2024年底或2025年初开始向市场供应,这也验证了笔者上述的判断。

Lubembe项目作为金川国际战略性的铜矿储备,虽然短期内没有能投入生产的计划,但其高达190.9万吨铜资源总量值得重视。

进一步来看,金川国际作为金川集团的唯一海外上市平台,受益于一带一路政策红利,而且金川集团这些年来对于海外资源频繁的并购扩张动作使其手上拥有丰富的优质矿山资源,想要将这些海外矿山资源的价值最大化利用起来的话,把金川国际作为载体无疑会是一个不错的选择。

换言之,无论是金川国际向内寻求增量、提高产量布局,还是后续集团将优质矿山资产基于金川国际进行开发,都是对金川国际远期资源价值的直接利好。

那么,现在问题的关键在于资源价格未来的趋势会是怎样?

二、周期之力带动价值提升

正如前文所述,铜价在今年走出了一波"小阳春",那么,长期来看其会表现如何值得仔细思考。

对铜了解的投资者应该知道,铜的价值取决于两方面,即"金融属性"和"商品属性"。

其中,"金融属性"与美联储加息、降息的节奏密切相关。

一般来说,美联储加息会带来美元走强,铜等以美元计价的有色金属价格就会相应降低,此外,加息会提升市场对通胀增长的预期,而铜是工业生产和建筑业的关键原材料,经济增长放缓可能会减少对铜的需求,从而对铜价产生负面影响。

反之,当下美联储降息的预期越来越高,上述逻辑反过来会成为支持铜价走高的动力。

自去年9月,美联储停止加息以来,市场对于本轮美联储尽快果断结束40多年来最激进的加息周期的预期越来越高。

尽管,从鲍威尔最新的发言来看,降息举措或许不会很快到来,市场上也有部分观点调低了降息的预期,但大的方向没有改变。Jan Hatzius等高盛经济学家在3月17日报告中对今年美联储的降息次数从4次调低了3次,但仍然预计6月将首次降息,2025年将有四次降息,2026年还会有一次降息,对利率终值的预测维持在3.25%-3.5%。

从历史经验来看,长期将利率维持在4%-5%的区间不符合美国经济发展的利益,换言之,美联储降息的方向不会改变,还不确定的只是降息的节奏问题。

金融属性带来的铜价上行动力确定后,关键在于供需关系对铜价的后续影响。

需求方面,铜作为重要的工业原料之一,是新型工业化必不可少的要素,尤其是可再生能源的快速发展,推动了铜需求的持续上升。

去年11月-12月期间,在迪拜举办的第28届联合国气候大会上,有超过60个国家共同表达了到2030年将全球可再生能源产能提升至现有水平三倍的预期。

中国同时作为生产大国和消费大国,也是可再生能源产业发展的主要推动者。据中国汽车工业协会数据,新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%,高于上年同期5.9个百分点。

此外,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》进一步推升了对铜的需求预期。

总的来看,受益于下游产业需求刺激,铜需求长期走高确定性越来越大。花旗银行预测,到2030年全球对铜的需求将额外增加420万吨。

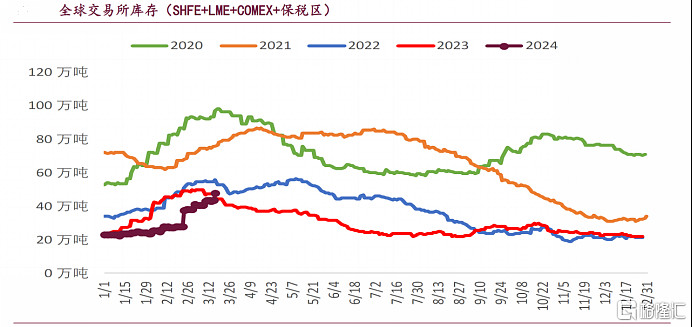

与之相对的是,随着电动汽车、绿色能源以及相关基础设施建设持续扩张,近几年铜库存不断走低,近期虽有所提升,但仍保持在历史低位。

(来源:iFind、宝城期货金融研究所)

此外,在矿山老化、水资源短缺、缺电、前期资本投入不足、主要资源国政策收紧等因素影响下,全球铜精矿新增产量持续不及预期。银河证券研报指出,2023Q4第一量子公司巴拿马铜矿的停产以及英美资源Los Bronces铜矿的减产,使全球铜精矿2024年的产量将比预期减少约40万吨,铜精矿产量增速由预期的3.5%降低至1.95%。

此消彼长之下,铜的供需格局将会朝着"短缺"方向演进。高盛预计供需紧缩态势将持续到2025年,铜价今年末有望触及10000美元/吨,2025年或将突破12000美元/吨。

类似于金川国际这样手握丰富高品位铜矿的企业,自然会是"量价齐升"这一逻辑催化的最大受益者。

一方面,金川国际仍然丰富的矿山资源未被开发出来,Musonoi、Lubembe等项目给金川国际的远期业绩增长提供了确定性;另一方面,金川国际凭借丰富的运营经验,拥有较高的成本优势,矿山之C1现金成本长年保持在前50%的分位,2023年C1现金成本为4705美元/吨。

这还只是考虑了铜的部分,钴虽然目前没有铜这么强硬的逻辑驱动。

但钴主要受益于新能源汽车的动力电池需求高增。在磷酸铁锂和三元材料的竞争格局趋于平稳的背景下,二者同样受益于动力电池市场扩张。由此,钴的长期需求也有了确定性。

考虑到钴价本身已经落入了历史区间低位,继续走低的概率远远小于上升的概率。叠加金川国际手中丰富的钴资源有待释放,这部分资产未来产生的驱动力也不容小觑。

三、结语

万物皆有周期,类似铜钴这类有色金属更是周期性的代表,在产业周期下行时期修炼内功积蓄力量,上行时期就能够爆发出更强的成长性。

尤其是金川国际这类拥有丰富矿山资源的企业,在当前产业出现明显上行信号的背景下,其稀缺性更加突出。$金川国际(02362)$