自2023年以来,火电板块走出了引人注目的行情。

这波行情受既受各省电价陆续落地、年报、一季报预期前置等因素的影响,同时也得益于盈利修复、分红可观等长期因素的支持。

可以观察到,进入2024年以来,火电板块的年报和一季报业绩预告相继发布,总体表现不俗。尽管如此,股价并未如预期般大幅上涨,这可能是因为市场对火电股的预期已经兑现。

实际上,追捧火电的逻辑也同样适用于绿电板块。

绿电板块当中不乏年报表现良好、盈利增长可观、分红稳定的标的。而值得注意的是,从政策稳定性和长期可持续性的角度来看,绿电板块具有火电无法比拟的优势。

其中,协合新能源于近日发布了年度业绩。从财报来看,公司正是符合以上特点的绿电“三好”上市企业。

高增长、高分红、高确定性的优质红利股

根据业绩报告,协合新能源至少符合了三大确定性特征:

复利效应下的高成长:

2023年,公司实现持续经营收入25.89亿元(单位:人民币),同比增长7.8%。业绩增长得益于权益容量与权益发电量保持较高增长。2023年,公司的权益容量同比增长12.9%,权益发电量同比增长17.2%。值得一提的是,公司持续获取优质项目资源,2023年新增投产总装机容量512MW,权益装机达4,050MW,其中风电项目3,467MW),光伏项目583MW。

盈利能力方面,公司不仅稳定发挥,还达到了历史较高水平。2023年,权益持有人应占溢利同比增长10.6%;公司净资产收益率更是同比提升0.52个百分点至11.96%。

从财务指标来看,欣欣向荣,一片大好。拉长时间轴来看,不难发现协合新能源长期以来一直处于向上成长轨迹之上。2019年-2023年,公司权益持有人应占溢利的CAGR达12.4%,成长十分稳健。这个增速看着并不惊人,却使盈利实现了五年79%的增长。

持续增长的高分红:

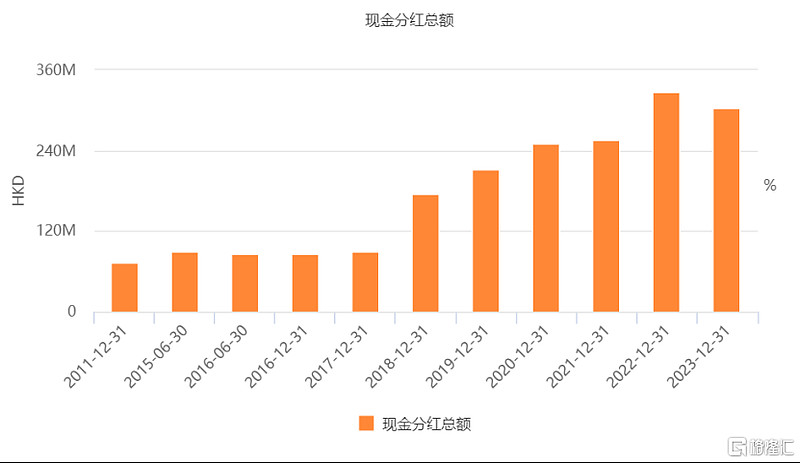

持续兑现高质量增长,为投资者获得稳定的分红回报奠定基础。根据年报,公司将派发末期股息每普通股0.035港元,股份支付率高达27.77%。公司具备良好的派息历史,自2011年以来,公司累计分红高达11次;近10年来公司每年都分红,股份支付率稳定在30%左右,坚持以持续且稳定的分红来回馈股东及投资人。

稳健向上增长的确定性:

投资决策始终要面向未来,未来确定性是投资中非常重要的因素。而绿电公司的未来发展,将在很大程度上取决于其在手项目的数量和质量。

公司曾在公开场合披露,公司规划未来5年权益装机达到10GW,基于公司资源储备及开工项目,预期每年新增装机1GW。这预示着未来五年内,协合新能源的权益装机容量将迎来高速增长。

根据业绩报告,协合新能源在手优质项目丰富。除了在中国境内获取2,099MW优质项目,公司还在北美、欧洲、亚洲等区域增设多个常驻机构。在以上条件加持下,公司很大概率能完成目标。

长期而言,公司的后续业绩增长前景十分明朗,叠加稳健向上的财务状况以及持续的派息政策,构成了其长期稳健的基本面。

中观催化因素频现,拐点渐近

值得一提的是,绿电板块涌现了多个催化因素。

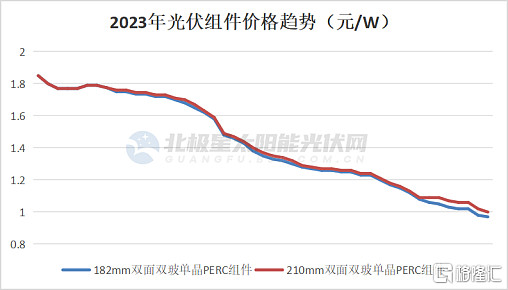

自2023年以来,光伏组件价格一直处于大幅下降的周期,从最高接近2元/w的价格,逐步下降至低于成本线的1元/w以下。根据最近南网能源公示的2023年晶体硅光伏组件框架中标结果,组件单瓦报价甚至已降至0.8-0.9元水平,其中一道新能、亿晶光电、协鑫集成分别以0.892、0.883、0.899的价格中标。根据产业调研结果,这种价格下跌趋势可能尚未结束。

同时,风机产业链也进入降价潮。根据锐轩咨询,2023年12月,陆上风电项目均价为1210元/kW,全年降幅达28.6%,较2022年均价降幅(13.1%)大幅增加;海上风电的价格亦开始下降,于1月份创下了新低,2024年风机价格可能继续面临压力。

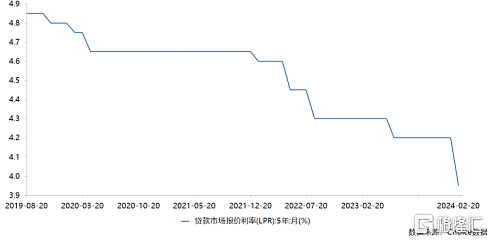

此外,利率方面也迎来了利好。在今年2月份,1年期LPR保持不变,已经达到了五年来的历史低点;而5年期以上LPR报价下调了25BP,降幅超出预期,这是自2019年房贷利率换锚以来的最大幅度调整。综合来看,规模增长、在手项目、成本和利率的降低都有望提升未来的潜在收益。

多项有利的成本因素叠加驱动,预计行业利润率将提升至相对较好的水平,而盈利及现金流的改善有望加速修复绿电净资产。

除了行业性的催化因素,公司自身也在积极进行市值管理。

从去年八月到去年年末,公司持续进行回购,本轮累计回购股份数4.98亿股,回购股份数量占总股本高达5.78%,比例位居港股前列。近日,协合新能源发布公告,于2024年2月26日该公司注销3.24亿股已购回股份。

大额频繁回购、并火速注销,一方面足以体现出公司充沛的现金流与管理层对未来发展的信心,另一方面将极大增强股东的实际资本收益水平。这样的举措利好公司的企业价值与股东利益,有利于加速推动公司估值进入修复期。

综合来看,随着现有项目规模的增长和新项目陆续进入开发阶段,再加上产业链成本和利率的下降,我们预计公司未来的潜在收益将会有所提升。兼顾基本面支撑和诸多市场催化因素,协合新能源的价值回归只是时间问题。$协合新能源(00182)$