近日,全球领先船舶租赁龙头中国船舶租赁(03877.HK)发布中期盈喜预报。

报告称,预期截至2023年6月30日止六个月的公司权益持有人应占综合溢利(未经审核)将较2022年同期增加约18%至21%。

上市四年,公司经营业绩保持令人惊讶的高速增长,净利润年复合增长率达到24.8%。今年,面对美联储加息、全球经济复苏乏力,散货船与成品油轮运价走低等不利形势,公司上半年综合溢利在高基数下依然实现了高幅度的增长,充分反映了公司对周期风险的有效管控,业绩长期稳健增长的雄厚实力,及管理团队专业高效的经营能力。

在全球经济弱势复苏背景下,中国船舶租赁通过跨周期创新经营模式和专业高效地提高资产运转效率,实现了更多的收益回报。

下半年全球航运业继续呈现缓慢复苏节奏,该公司如何进行业务布局,抓住发展新机遇,更值得我们探究学习。

一、中期业绩继续稳健增长,验证跨周期创新经营模式成效

据公司公告称,此次中期业绩预期增幅主要归因于(i)公司长期以来贯彻逆周期投资及顺周期运营理念,因而公司旗下投资合营公司成品油轮和清洁能源运输船队进一步录得了良好的市场业绩,(ii)公司资产配置优质均衡,以及(iii)公司加大推行精益化运营和成本管理工程体系。

在笔者看来,上述三大方面的原因都非常关键,是在全球船舶租赁同行中能脱颖而出的"成功密码"。

首先,公司"逆周期投资及顺周期运营"的创新经营模式已被持续验证。

与多数同行企业的经营模式不同的是,背靠中国船舶集团的中国船舶租赁对于全球贸易结构和海运市场供需关系的变化有着更专业的了解和敏感且准确判断风向变化的能力。

凭借"懂船"的专业优势,中国船舶租赁能够在行业不景气时进行逆周期低价造船,扩大资产体量,然后在行业景气度高的时候,扩大即期市场定价租赁业务规模,锁定优质长期租约,充分获取行业贝塔红利。

而在同时,公司还通过与行业龙头客户锁定长期租约,保证了公司现金流的长期稳定流入,为中长期发展提供有力保障。

这这种攻守兼备的模式,让公司能够很好实现了国际航运周期穿越能力,进而让其财报数据持续呈现稳健表现。

其次,公司很好抓住了近年来全球能源供需格局变化带来的红利。

近两年来,受地缘冲突影响,国际天然气贸易格局和全球化石能源供应链重塑,也导致了对石化能源和天然气的国际海运需求提升,进而刺激了油轮和LNG运输船需求的提升。

数据显示,2022年全球LNG的发运量维持高位,同比出现较快上涨。其中,欧洲到港量显著高于2021年同期,美国成为欧洲LNG的最主要来源国,弥补了俄罗斯出口的缺口。据机构预测,欧洲LNG进口预计全年进口量预计增长10%。同时,由于全球能源贸易格局调整,也导致了航运距离的拉长以及运价的上涨。

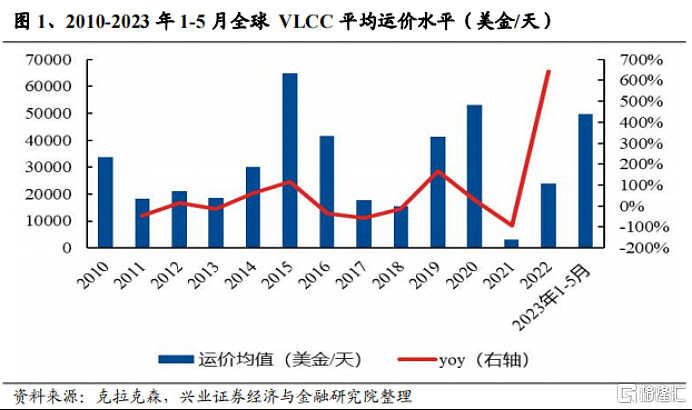

2023年1-5月,全球油轮船VLCC运价均值已回升至5万美元/天,叠加下半年传统旺季到来,价格还有上升可能。

中国船舶租赁还坚定服务国家"双碳"和能源转型战略,持续加强清洁能源全产业链布局,目前已发展成为全球在清洁能源装备领域投入最大、涉及面最广、产业体系最完备的租赁公司,旗下累计拥有液化天然气船、液化石油气船、超大型气体运输船(VLGC)、大型浮式LNG-FSRU等22艘清洁能源装备,相关船只装备的创收按合同金额计占比超过40%。

正是有了如此多的能源运输船队,公司这两年的营收规模得到了非常有力的保障。

至于精益化运营和成本管理,尽管全球范围内的企业都各有一套,但在船舶租赁行业,更讲究对国际宏观经济和对行业的专业研判以及适时高效地做出策略转变的能力。

中国船舶租赁成立十多年来,无论行业处于高位还是低谷,都保持了高速增长态势,尤其2022年公司的总资产收益率4.3%、净资产收益率15.6%,人均净利润逾2,000万港元,显著高于行业平均水平。

此外,公司能经常抓住有利的时间节点,对船舶资产进行收益尽量最大化的增减处置、租约设计等管理安排,也是在行业浸润多年并拥有一套专业高效管理体系才能做到的能力。

这些都是充分反映公司盈利能力和管理效率的优秀表现。

二、全球航运有望景气回升,紧抓机遇收获超额"弹性收益"

2022年以来,国际宏观复杂多变导致全球经济陷入持续"滞涨"状态,国际航运市场的运价也从高位不断回落,向历史正常价格范围回归。

在同时,在"低碳"时代到来,叠加国际大宗商品区域供需格局发生转变,也使得航运市场持续迎来重大变革。

今年来,欧洲经济复苏迟迟慢于美国,运价经过持续回落后已经处于较底部水平,有数据分析判断,目前导致欧洲运价已经基本触及船东成本线附近,后续存在不小的提价可能性。

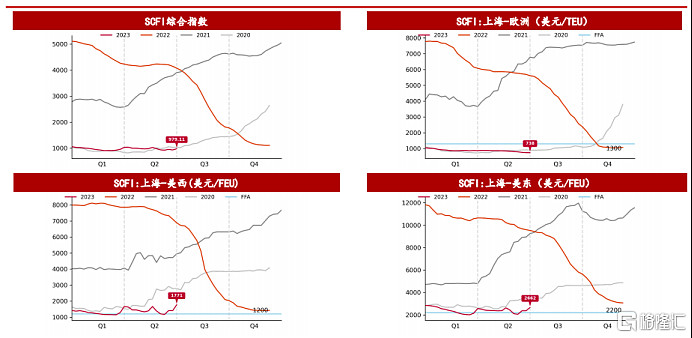

从近月来的国际集装箱和散运市场的航运数据看,随着美国经济的持续强劲刺激航运率先需求景气回升,目前美线的集装箱、散货等航运价格已经开始走强,提前反映下半年国际航运市场景气复苏的趋势。

(美线集运价格提升带动SCFI上涨,来源:招商期货研究)

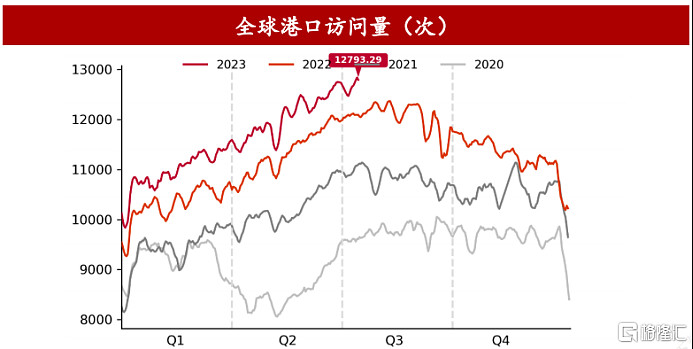

同时,单从全球港口的集运访问量走势来看,今年以来的数据也在持续上涨,一定程度可反映航运市场的景气度或要高过市场的预期。

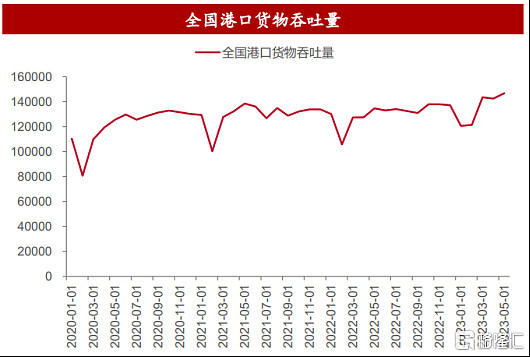

在我国,5月的全国港口货物吞吐量同比去年增长9%,维持近几年的较高位水平,更是充分体现了我国贸易经济的韧性。

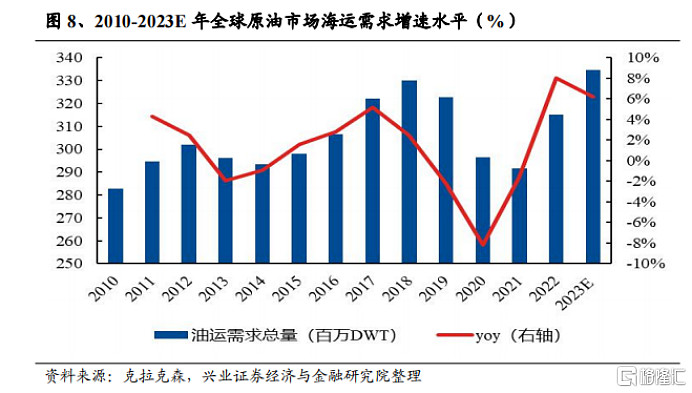

据克拉克森预测,2023年全球海运贸易量增速将由负转正,上涨1.6%,同比增加2.2个百分点,全球船队运力预计增长2.3%(以载重吨计),运力格局总体平衡。其中LNG船船队运力预计增长5.4%(以立方米计),高于海运贸易需求3.7%的增幅(以吨海里计)。预计2023年全球油轮市场需求总量达到334.62百万DWT,同比增长达6.2%。

在此背景下,拥有三套"成功密码"的中国船舶租赁也在不断顺应市场变化,强化航运类业务管理效能,公司的船队结构不断优化,同时船队规模也不断增加。在诸多先手准备下,其肯定能抢得更多市场先机。

三、结语

总的来看,今年的全球能源航运行业的景气提升,加上集运、散装等市场的触底回暖,将会奠定今年全球海运贸易的稳增长基础。

今年上半年,中国船舶租赁在业务拓展上的大多动作频频,同时不仅获得纳入了沪港通名单,还获得了多家券商机构的看多评级。最新的一家机构给予的"买入"评级,把目标价提到1.9港元,距离当前1.4港元的市场价格,看涨空间达35.7%。

目前中国船舶租最新的市盈率估值仅有5倍,市净率仅有0.746倍,无论相对行业平均估值还是只是稳健增长的业绩预期来说,都是处于较低水平。客观看来,这样的优质标的,放在港股市场也并不多见。