回顾2022年,地缘政治局势愈发复杂、全球通胀抬头、疫情反复冲击实体经济,全球经济都面临着严峻挑战,多数企业想要实现平稳增长都并不容易。

但也有少数派仍然能够逆势增长。

2022年,海通恒信实现营业收入85.25亿元(单位:人民币,下同),同比增长4.2%;年度溢利达到15.33亿元,同比增长8.5%。

面对世界变局加快演变、新冠疫情反复等多重考验,海通恒信能够在充满挑战的宏观经济环境下实现营收、利润同比增长,已经体现了公司自身的韧性。站在经济复苏的当下,又该如何看待海通恒信未来发展?

一、集中度提升,利好优质租赁商

遵循自上而下的分析框架,有必要先来看看融资租赁行业未来的前景。

从业务模式来看,融资租赁即出租人根据承租人需求,从第三方处购买相应的标的物并将其出租给承租人,进而收取相应租金。

总的来说,融资租赁有助于实现出租房、承租方、设备制造商的三方共赢,促进实体经济发展。且融资租赁具备银行等其他渠道不具备的优势,承租方可以降低技术进步带来的设备更迭风险,租赁商更专业的资产管理能力,可以获得更高设备残值。

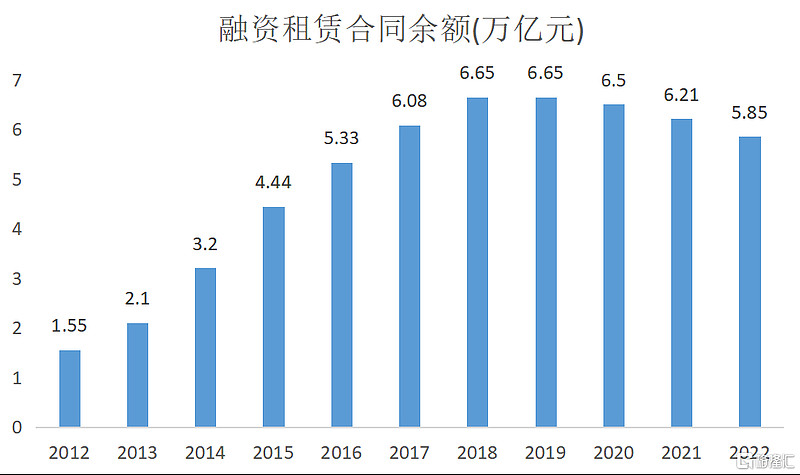

凭借业务属性优势,融资租赁行业在我国城镇化不断推进以及产业结构不断升级转型的背景下,经过了一段快速发展期,但渗透率仍然较低。据统计,2020年我国融资租赁渗透率仅为9.4%,远低于英美等发达国家水平(20%以上)。

并且,近几年在供给侧改革叠加疫情冲击下,行业进入了战略调整期,整体规模有所下滑,截至2022年末,全国融资租赁合同余额仍约有5.85万亿元。

(来源:wind,华西证券)

值得一提的是,随着近年来融资租赁行业内大量不合规的落后企业退出市场,行业集中度向头部企业愈加集中。立足于当下,随着一揽子稳增长政策出台,基建、制造业升温带动融资租赁需求快速上升,行业整体高质量增长对于优秀融资租赁商而言,是一次绝佳的发展期。

二、核心竞争力凸显,与时代趋势共振

如何看待一家融资租赁商是否优秀或者其综合实力正在不断变强,笔者认为可以从股东背景、融资能力这两个维度上来评判,而这也正是海通恒信能够实现周期穿越的重要依仗。

海通恒信作为海通证券在融资租赁板块布局的关键一子,能够充分享受到海通证券优秀的投行业务所覆盖的庞大企业客户群体,有助于构建以自身为核心的企业生态圈。

将投资方、供货商以及相关产业链中的其他核心企业连接起来,为客户提供“租赁+投行+投资”的一揽子综合金融服务产品,不仅能为客户带来资金、实物方面的直接助力,还能为客户触达资本市场提供良好渠道。

此外,融资租赁作为一个资金密集型行业,融资能力某种程度上决定了公司扩张速度的天花板。截至2022年末,海通恒信已与76家金融机构建立授信关系,累计授信额度约为1163亿元,其中未使用的授信额度约为559亿元。

与此同时,海通恒信还持续拓宽融资渠道,提升了资金流的稳定和使用效率。2022年,公司通过公司债、中期票据、短期融资券、超短期融资券、资产支持证券与资产支持票据、境外美元债等多种直接融资渠道提款360亿元人民币。得益于融资渠道的拓宽,2022年公司融资成本降低至3.73%。

综合实力的提升反映在了逆势增长的业绩上,这也是其长期保持着高股息率的底气所在。据富途最新数据显示,公司的股息率达到9.69%,这样的高股息水平在整个多元金融行业中都不多见,而高股息很大程度上意味着收益率具备更高的确定性,对于长线投资者而言更具吸引力。

站在更长期的视角来看,公司的成长性和确定性是估值的重要考量,而融资租赁要实现长期可持续发展,还必须要与国家战略同向前行。

这也是海通恒信多年来始终坚守的准则。

根据国务院办公厅发布的《关于加快融资租赁业发展的指导意见》,融资租赁行业的发展应当聚焦于实体经济、中小微企业以及产业的转型升级方向。

尤其在当下,高端制造、绿色能源、数字经济等涉及大国竞争的关键领域是实体经济中尤为需要各方支持的,也是海通恒信业务的重心所在。

随着公司在这些重要领域资源不断倾斜,2022年海通恒信在高端装备制造业务方面全年投入超过140亿元,占比近20%;绿色租赁业务全年投放超130亿元,所占比例逐年递增,近五年累计投放超350亿元;数字经济领域业务全年投放超20亿元,随着数字要素在经济领域中占比不断提升,可以预计后续该部分业务会带来强劲动能。

将业务重心放置于这些代表中国经济高质量发展方向的核心领域,有利于海通恒信实现与时代发展趋势的同频共振。

三、结语

站在经济复苏的关口,融资租赁已经走过了行业冰点时刻,行业规模长期向上以及集中度提升的趋势,为海通恒信这样的具备周期穿越以及可持续发展能力的优秀玩家,提供了估值重塑和业绩提升的重要催化剂。