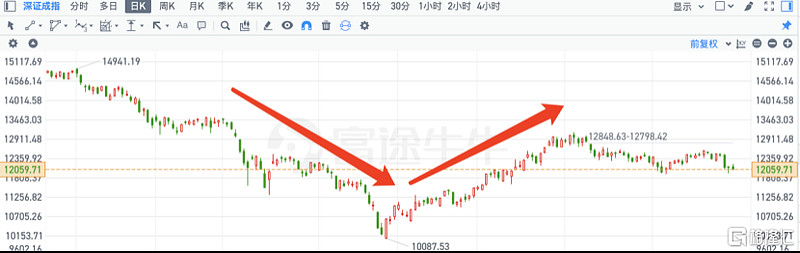

中国的上市企业,以及其分别在港、美、A股三大资本市场的股价表现,在今年的上半年可谓是渡尽劫难、寒气逼人。

大多数利空在疫情反复之时集中释放或出现,无论是地缘政治的冲突不断,还是能源与粮食价格的升破天际所带来的全球通胀问题凸显,或是供应链受阻且同时遇上需求急速下滑从而使得经济增长不及预期,加速放缓甚至倒退,投资者的情绪及募集资金活动纷纷陷入了冰点。

因此,2022年上半年很可能是过去十年或未来若干年都难得一见的“坏年景”。

但是,每当“悬崖效应”越是严峻之时,往往会使得大多数的人和企业,都会不由自主地、不同程度的陷入错觉,通常在这一点上面反映:大大高估了客观事件的困难程度,并低估了人类在如生俱来的求生本能支配下所能释放的巨大主观能动性。极端情况下,信心的缺失,纵使连黄金也会被视为一文不值,弃之如履。

回头一看,便会发现“至暗时刻”往往既是残酷又是短暂。

如今A股的上证指数、深圳成指,香港市场旗舰指数恒生科技指数,以及美股市场专门跟踪中概股的纳斯达克中国金龙指数,无一例外均实现了V型反转,更为重要的一点是,目前已逐步修复了失地,反映出市场的信心正在重建。

(资料来源:富途行情系统)

洗礼之后是重生和希望,经过2022年上半年困难风暴,卓越的企业又一次成功的走出了熔炉,炼出了真金。

而找出一家最能够代表或反映中国创新经济以及中国企业在港美A股等资本市场运行形势的领先金融服务机构——华兴资本控股,让我们分析其刚发布的中期业绩公告,看是否挖掘到资本市场复苏主旋律下“春江水暖鸭先知”的线索。

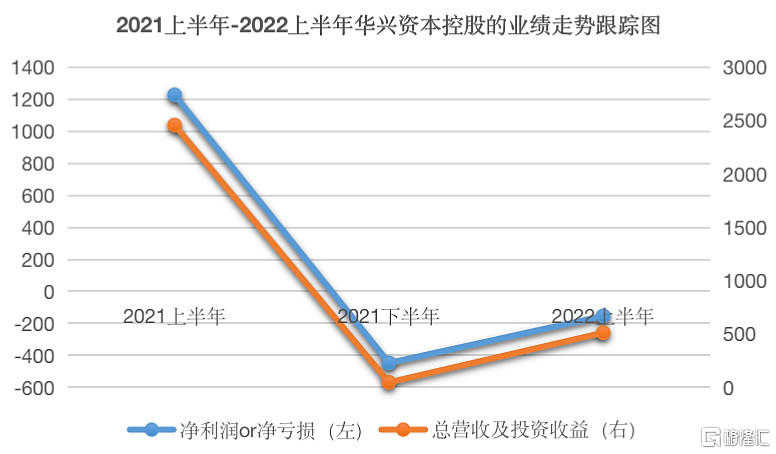

先于大盘与同业实现业绩筑底,基本面韧性再次得到检验

据公告所示,截至2022年6月30日,华兴资本控股录得总收入及净投资收益5.12亿元人民币(单位下同),上半年公司归母净亏损约1.54亿,相较2021年下半年4.56亿净亏损实现大幅收窄,反映业绩的下行风险先后在盈利、收入及投资收益上得到充分释放,业务或筑底成功重新进入上扬阶段。

(资料来源:公司业绩公告,经格隆汇整理)

对比港美A资本市场各大中国企业指数的走势可发现,华兴资本实际上是先于资本市场实现了筑底回升。在极端的特殊市场背景下,充分体现出其较强的市场感知力,前瞻性的正确判断,以及快速实施调整的执行能力,值得一提的是,华兴对风险控制的把控上面,堪称优秀卓越。

从数据实证来看,2021上半年公司实现的总收入、净投资收益,拆分开来看,分别约为10.48亿、14.10亿,来到2021年末这两项分别对应的数据为17.44亿、7.60亿,由此可推导出,2021年下半年的净投资回撤亏损约在6.5亿的规模,而来到2022年上半年的净投资回撤亏损仅录得9142万,回撤规模控制在亿元之内,相对于去年下半年实现了近86%比例的大幅度缩减。

较强的风险控制能力,从而使得华兴资本控股于2022年上半年的净投资收益或亏损控制在一个相对较少的规模及幅度内,远低于同业平均跌幅及市场平均波动下挫的幅度。回顾华兴自主管理基金的历史投资回报率可发现,其往往在市场低迷的年景,业绩回调幅度会远低于相关市场指数的下跌,本质上是华兴资本控股一贯以来所坚持的投资风格,以及卓越的风控和投后管理能力所带来的。这一次的市场特殊形势,实乃再次检验了华兴在投资与资产管理方面优势“成色”。

而先于大盘及同业实现业绩筑底,也使得华兴资本控股在未来外部环境持续改善过程中再次赢得战略先机,继而有望在市场复苏中一马当先、先拔头筹,因此可以认为,这份业绩的出现,对于公司领先性的保持与巩固,某种程度来说,蕴藏着积极的意义。

除此之外,据公告数据所示,2022年上半年华兴资本控股的资产负债表依然相当稳健,经统计,公司的现金及准现金资产高达人民币51亿元,同时维持了一贯的低杠杆比率。无论对未来的业务发展,还是对加大杠杆持续提升ROE回报能力,都提供了“进可攻退可守”的坚实基础。

笔者也看到,在今年上半年华兴资产也在持续探索多元化的融资方式及渠道,旨在持续改善其资本平台的融资能力和状况,例如继2021年成功完成3亿美元境外银团贷款后,华兴在今年上半年的“资本寒冬”中,成功在中国银行间市场交易商协会注册债券额度8亿元人民币,在此方向上逆势取得新的突破,成为一大看点。

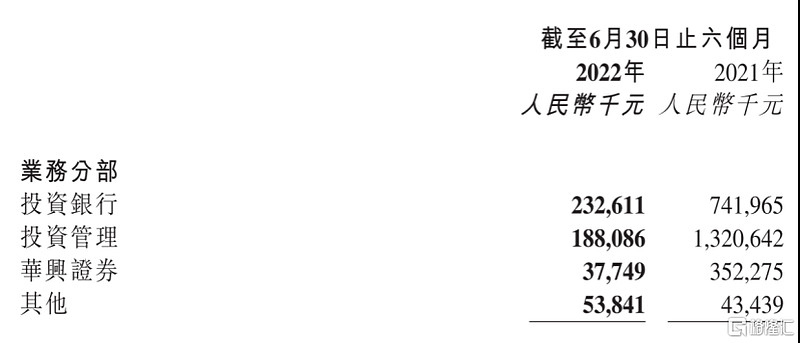

业务结构均衡固整,逻辑先行筑底,“铁三角”夯实基础蓄力前行

据公告所示,在2022年上半年,华兴资本控股的投资银行业务、投资管理业务、华兴证券及其他业务分别录得收入及净投资收益约2.33亿、1.88亿、3775万及5384万。

(资料来源:公司公告)

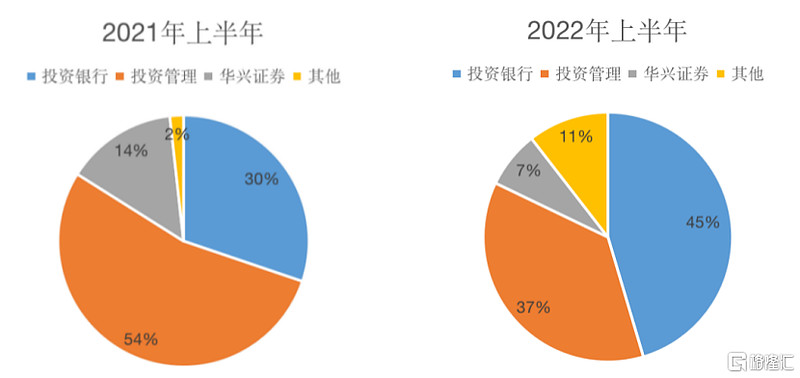

从结构来看,2022年上半年分部业务结构进一步得到了优化,投资银行业务、投资管理业务、华兴证券及其他业务占总收入及净投资收益的比例分别为45%、37%、7%及11%,表现得更加均衡稳定。投资银行、投资管理和华兴证券及财富管理,这三大方向渐成三足鼎立之势,其协同支持,结构不断固整的特征,逐渐形成坚不可摧的“铁三角”业务发展格局发展,这样的结构,除了支持公司内生成长能力的释放,也为其穿越周期的能力带来不断夯实的深厚基础。

(资料来源:公司公告)

进一步深入到分部业务业绩来分析,笔者认为,虽然在数据上筑底并未得到确认(需静待Q3数据),但从逻辑上判断,已经具备筑底条件,因此公司最新一期公布的数据,实际上是大逻辑的演绎先于各业务板块的数据筑底。

从占比最大的两大分部业务,即投资银行业务和投资管理业务,在上半年分别录得收入2.33亿、1.88亿,怎么看待这两项数据。

先拿前者投资银行业务来说,经过公开数据推导可发现,2021下半年公司在投资银行业务收入其实也并不大,仅为3.58亿左右,今年上半年实际在收入端环比下降约35%,同比下降了68.6%,但这些成绩仍然要远比行业整体情况乐观。

不可否认,今年上半年出现的情况是非常极端且特殊的,正如开篇所提及,多种不利消息持续公布及复杂形势局面交织,风险集中释放暴露,资本市场承受极大压力,一二级市场同时陷入了“冰点”,叠加期间大国博弈格局延续,不明朗因素增多下,IPO市场几近完全“停摆”,粗略统计下,2022年上半年港股IPO市场融资额同比下降85%,美股IPO市场融资额同比下降92%。

从目前来看,以上种种不利因素,要么已被消除,要么处于边际改善的过程,比如在7月首周就能看到,随着港股的走强,港股IPO快速回暖,单周曾一度出现16家新股招股,2家新股上市,3家新股通过聆讯,21家新股递交上市申请的久违新股盛况。而近期中国证监会公布,中美将有机会启动审计监管合作,不但有望缓解中概股退市风险,中国企业赴美上市的担忧疑虑同样得到大大的改善,有利于中国企业在美股IPO的重启步伐。

于是乎,从逻辑来说,意味着2022年上半年的极端状况或许不会再度重演出现,如此的低迷大概率是暂时的、一次性录得的极个别的成绩。透过一组数据,2022年上半年与2021年,公司投资银行的分部经营利润率分别录得-0.7%及38.3%,可推导出,今年上半年公司投行业务的收入规模,差不多接近其盈亏平衡点附近,一旦情况有所好转,将往正常经营状态下的较高经营利润率靠近和修复,这便决定了处于上半年这一位置的投资银行业务,是极具业绩弹性的。

更重要的一点,我们还要要意识到,自今年下半年开始,华兴资本控股的投行业务或将随着条件的改变、环境的好转而得到修复,公司该分部业务的高业绩弹性有望在未来呈现出来。

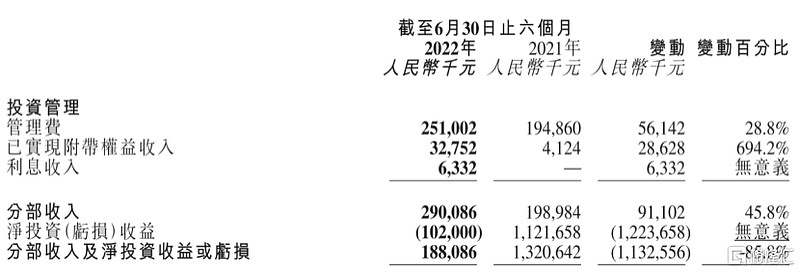

另一方面,从公司的投资管理业务来看,资产管理规模的保持有望为全年管理费的稳定带来较强的保障。如图所示,今年上半年,在投资管理业务分部业务报表中,华兴在该领域的管理费收入中录得同比28.8%的令人满意高增速。

(资料来源:公司公告)

这方面的进展完全得益于公司在截至2022年6月30日资产管理规模(AUM)为485.7亿,该水平对比去年期末的488.5亿规模,维持在相对稳定水平,其中,截至2022年6月30日,产生管理费的资产管理规模为272.9亿,对比去年期末稳健提升了近40亿的规模,因此可预期在管理费收入方面是具备稳固性和持续性。

此外,在投资管理业务分部中,已实现附带权益的收入,较去年同期录得694.2%的大幅增长变动。按公告所示,截至2022年6月30日,公司累计净附带权益达12亿元,其中超过一半是来自于2013-2015年募集的华兴一、二期基金,按照退出期推导,预计有望于2022至2025 年间逐步释放。届时,净附带权益陆续入表将会对未来的净利润作出支持和贡献。

最后,再来看“铁三角”剩余的华兴证券和财富管理业务。

据悉,华兴证券在今年上半年投行业务完成1单科创板IPO项目,另外有部分项目正在开展中。由于疫情等原因影响,上半年华兴证券的投行收入确认较预期更慢,公司方面表示下半年会积极推动华兴证券在关键项目的落地进度。

上半年,华兴证券资产管理存续产品18只(含财富产品),AUM已达合计22.4亿元,资产管理业务处于健康发展的起步阶段,而作为刚经历完第一个完整的运营周期的自营业务,与40家上市券商相比,华兴证券的自营业务ROA及ROE表现大致上暂时处于中间水平位置,未来存在较大改善空间。

值得关注的是,华兴证券自去年开始积极布局的科技赋能证券经纪财富业务,这类能在未来取得差异化优势的战略级创新型券商经纪业务料将在2022年继续保持投入,据反馈,“华兴多多金” APP在试运营初期取得了良好成果,转化率和留存率指标优异。

可看出,2022年上半年华兴证券业绩表现虽然一般,但对于处于起步发展期的它来说,已经在积极各细分业务线条持续打好基础,做好布局,因而未来可期。

2022年上半年,华兴的财富管理业务分部继续稳定发展,截至6月30日,财富总资产管理规模虽然因市场下跌而降至62亿元,但其中具有华兴优势特色的另类资产规模,却逆势增长至34亿,另类资产管理规模占比创下历史新高,综合费率也有所提升。从长远来看,华兴的财富管理业务,有望凭借公司不断拓展创新经济客户群与平台、品牌优势赋能而快速发展为国内另类投资首屈一指的高端用户首选财富平台,这一定位的出现定能够打开想象空间。

综上,笔者的结论是,华兴的投资管理业务稳固非常,是公司穿越周期能力的重要保障来源;投资银行业务逻辑筑底,展现高弹性的向上修复可能性;华兴证券完成全面布局,基础不断得到夯实,存在较大改善空间,处于起步发展阶段,一切方兴未艾;财富业务因确立清晰的定位,从而使得优势得到汇聚,想象空间被打开,其未来则可与公司投资银行、投资管理业务实现多方位的协同效应,成为业务模式配备的第三个长期增长引擎及驱动力来源。

总的来说,华兴资本控股在危机期间所形成的硬核的“铁三角”业务配合与结构模式得到进一步的巩固,这是本次筑底成功的最大收获之一,因而未来向上可期。

写在结尾

上半年出现的华兴资本成功筑底,无疑是资本市场运行改善的“绿色”信号灯。

而在未来,华兴的重新启航和腾飞,是否能够充分的启发到我们,中国的企业和资本,要往最有活力的地方去。

在中国经济与世界潮流、新技术周期同频共振的过程中,永远存在着结构化机会,且只有机构化机会才真正的值得牢牢把握住。或许,这也是未来中国企业,在全球资本市场里,能够真正的实现穿越周期,帮助其一次又一次的从困难风暴中顺利走出来,所凭借的最为重要的战略方向之一。