8月1日,协合新能源发布2022年上半年业绩公告,公司在今年上半年实现营收13.39亿元,同比增长37.6%,实现净利润4.43亿元,同比增长9.6%。

协合新能源营收和盈利水平的稳健增长,离不开其清洁能源装机规模、清洁能源运营能力的不断提升,以及智慧运维等新兴业务的快速发展。

清洁能源装机快速起量,资产运营指标大幅优于行业

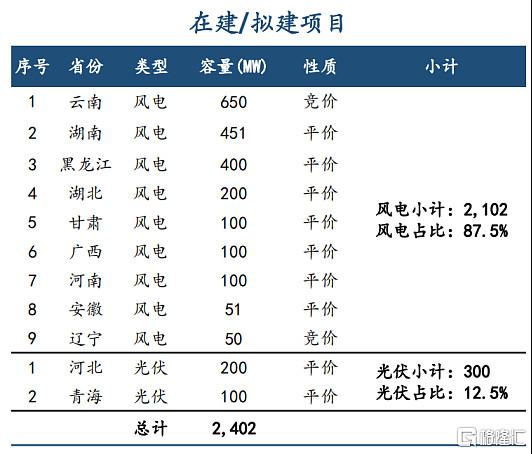

2022年上半年,协合新能源新投产总装机容量160MW,包括两个风电项目(共90MW),和一个光伏项目(共70MW)。储备项目方面,截至2022年6月30日,协合新能源共拥有2.4GW的在建和拟建风电/光伏项目,这意味着相较目前公司2.87GW的权益装机容量,协合新能源已有具备确定性的近一倍清洁能源资产增长空间。

从下图中不难看出,协合新能源的在建/拟建项目中风电项目占绝大多数,这将使公司受惠于今年风机价格的显著下降和风机性能不断提升带来的好处。根据公司业绩会介绍,这些储备风电项目的全投资收益率均高于8%,大部分在10%以上。笔者认为,在建/拟建项目的风光组合情况一方面可保证了公司未来能通过这些项目获得良好的投资收益,另一方面也很大程度上规避了今年以来光伏组件价格不断上涨对下游光伏电站投资收益造成的负面影响。根据公司管理层表示,协合新能源未来根据市场情况的实际变化,宜风则风宜光则光,灵活布局投资组合以最大化项目投资收益。

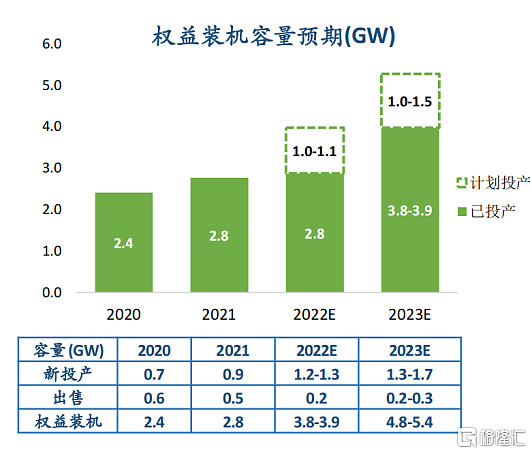

事实上,根据公司规划,今明两年协合新能源的权益装机容量将迎来高速增长,年新增投产预期均超过1GW。考虑到今年上半年公司新增投产仅0.16GW,协合新能源有望在下半年进入清洁能源投产的集中释放期,这些下半年新投产的清洁能源资产可以在明年录得完整会计年度的营收和利润,对于协合新能源的业绩增长将有显著的推动作用。

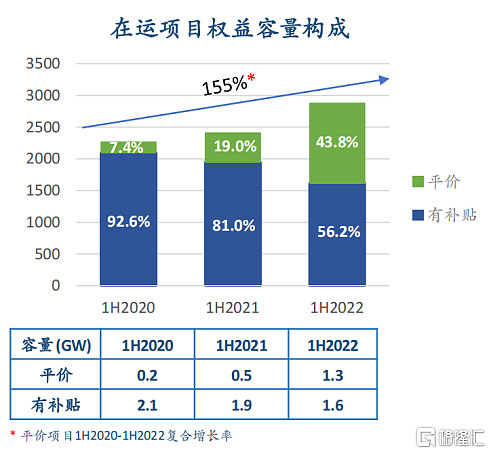

此外,协合新能源的资产质量仍在进一步优化,截至2022年6月底,协合新能源的平价项目比例已由去年同期的19.0%提高到当前的43.8%,同时公司新签约了0.144GW的补贴项目转让,预计落地后公司在运项目中的平价比例将继续提升。

值得关注的是,在协合新能源清洁能源资产的规模与质量齐升的趋势外,清洁能源资产运营能力也展现了公司较强的盈利能力。

根据公告,协合新能源的风电和光伏加权平均可利用小时数均领先行业,2022年上半年,协合新能源的风电加权平均利用小时数为1,321小时,光伏加权平均利用小时数791小时,不仅实现同比增长,更大幅高于2022年的行业平均水平。中国国家能源局数据显示,2022年上半年中国风电平均利用小时数为1,154小时,光伏平均利用小时数690小时。

需要了解的是,风光发电与传统火力发电不同,风光电厂增量电力的获得除了固定的运维成本外并不需要类似煤炭资源的持续投入,因此高于行业水平的风光平均利用小时数,意味着企业的增量电力收入除税外可完全贡献为利润。

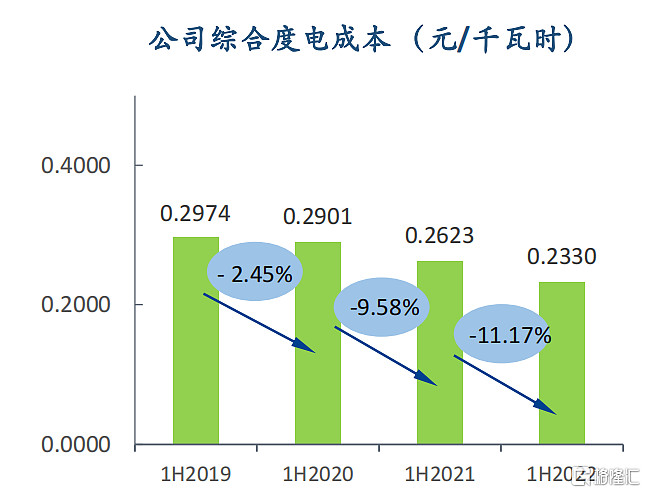

另一个利好协合新能源盈利提升的因素,在于公司综合度电成本逐年降低,由2019年上半年的0.2974元/千瓦时,下降到0.233元/千瓦时,下降幅度超过20%。尤其是前面提到,协合新能源正在进入快速的装机起量阶段,因此综合度电成本优化对于公司价值增长的意义在未来将更加凸显。

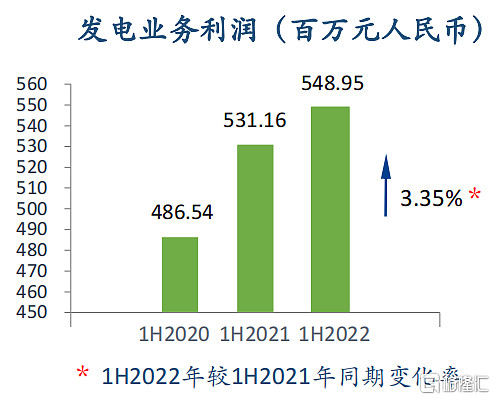

据悉,协合新能源通过对电厂项目从开发—设计—建设—运营的全流程进行精细化把握,在提高发电量的同时,实现发电成本的下降。也是得益于协合新能源运营能力的不断优化,公司的发电业务盈利水平保持良好的增长态势,2022年上半年发电业务录得利润5.49亿元。

智慧运维业务前景可期

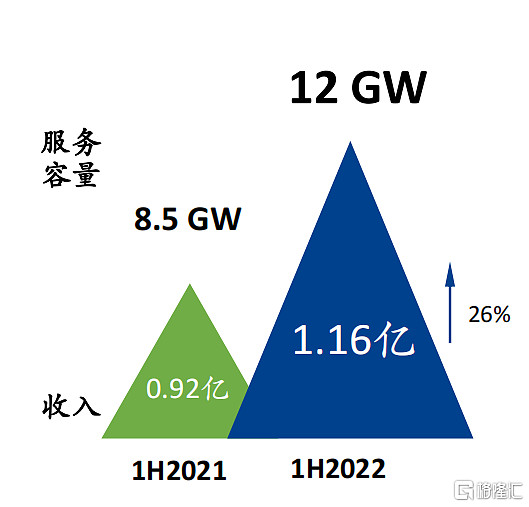

目前协合新能源旗下的协合运维是中国最大的新能源电站第三方服务商,其智慧运维服务已经成功覆盖多元化的业务场景,为陆上风电、海上风电、分布式风电、集中式光伏、分布式光伏、户用光伏、独立储能电站、风光储一体化、冷暖设备等各种清洁能源资产类型提供运营及运维管理服务,提供技术改造、配件供应及维修、智慧运营平台、数据分析及服务等服务产品。

2022年上半年,协合运维的服务容量达12GW,同比增长41.2%,实现运维收入1.16亿元,同比增长26%。

笔者认为,行业角度上来看,电厂运维业务正处于快速扩展期,目前阶段,服务容量的增长相较收入的意义更大。以互联网的流量思维来看,当积累到相当规模的客户体量和客户粘性后,运维服务商可以顺势为客户提供更多具备高附加值的服务产品,为客户创造更大经济效益,由此带来运维业务盈利能力的提升。

协合运维的服务容量及收入

未来,协合运维板块将继续升级服务能力,公司的POWER+智慧运维平台将加强集成数据采集、AI算法、智慧检测器、智慧巡检机器人、无人机等软硬件技术,打通设备、人、能源和数据之间的信息流交互,持续优化管理与技术策略,将数字化系统与服务场景深度融合,以数位化手段作为服务全流程标准,形成技术支撑与管理闭环。

总结

综合来看,协合新能源正处于装机规模快速起量的发展阶段,公司整体的业绩在今明两年有望大幅增长。与此同时,协合新能源的电厂运维能力优异,使得公司拥有出色的资产管理能力,协合新能源也进一步将自身的电厂运维能力对外输出,运维服务容量迅速扩大,已经逐渐构建起新的增长极。未来随着公司业务增长的兑现,看好协合新能源进入估值修复区间,公司价格逐步向公司价值靠拢。