危机二字若拆开来看,有“危”也有“机”,大多数人往往只看到了“危”,而忽视了“机”。从过往的历史经验来看,在行业遭遇危机之时,往往促使了行业转型升级,同样这也孕育着新的投资机会。近期市场对教育领域关注度持续提高也印证了这一逻辑。据富途显示,港股教育板块连续走强,近8个交易日板块涨幅超30%,行业整体呈现回暖态势。

众所周知,随着民促法等多项教育新政颁布,国内民办义务教育行业发生了巨变,许多民办教育企业开始进行转型。在此背景下,如何看待当下的民办教育行业未来发展及投资逻辑,是当前投资者们重点关注的问题。

可以明确的是,民办教育企业在受到政策因素影响的大环境下,原来新建+并购民办义务教育学校的路已经无法走通。笔者认为,未来民办教育企业发展模式将分为两种模式,一是转型轻资产运营模式,二是转向高中或者高等教育。

笔者注意到,光正教育作为民办教育龙头企业,早已在这两方面做出了战略转型。通过光正教育这一例子,或许能够看到“危”中之“机”,让投资者得到一些启发。今日,光正教育盘中更是一度大涨超80%,后续有望持续迎来估值修复。

1、转型轻资产运营模式,已初显成效

近期,光正教育发布了截至2022年2月28日止六个月中期报告,各项业务展现出良好发展态势。

在2022年上半财年中,光正教育凭借着过往积累的强大且稳固的学生资源,选择从上下游产业链全面拓展公司轻资产业务,将其打造成未来收入增长主引擎。

这种模式不仅意味着公司能够降低公司现金流压力和经营风险。还能使其在无需大量资金支持的前提下,更容易且更高效的进行教育版图扩张。

于产业链上游,光正教育积极拓展学校相关的供应链业务,公司在销售如校服、生活用品、学习用品等其他日常用品的基础上,计划扩大产品供应以满足不同年龄学生的需求。

于产业链下游,光正教育全面发展综合教育服务,与多个第三方课后辅导机构建立长期战略伙伴关系,展现出显著的服务效果。同时还提供如游学、夏令营、冬令营等多种课外活动的全周期管理服务。

换句话说,光正教育在已有稳固学生资源的基础上,正通过轻资产运营模式,充分整合资源,打造业绩成长新动能。致力于将公司建立成包括在线教育学习产品及服务、综合教育管理服务等在内的综合型教育服务平台。

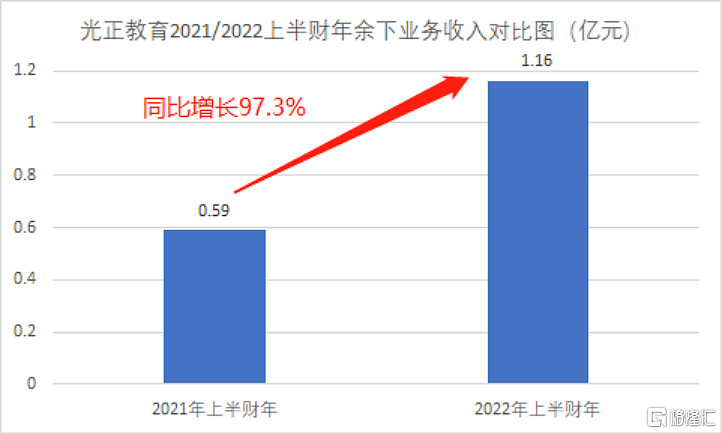

同时,光正教育中期报告的财务情况也释放了积极信号,证明了公司当前轻资产模式正呈现良好发展态势。据公司2022年上半财年报告显示,光正教育的余下业务(综合教育服务及学校相关供应链业务)收入为人民币1.16亿元,同比增加97.3%。余下业务产生的核心净利润约为人民币5223万元,同比大幅增加124.3%。

数据来源:公司资料

可见,在排除掉公司受政策影响的实体业务之外,光正教育余下业务不断增长的业绩验证了公司内生增长强劲,足以消除政策影响下市场对公司盈利能力的担忧。

2、积极探索运营独立高中,未来业绩增长另一关键点

再来看到资本市场角度,目前市场对于教育股的情绪普遍过于悲观,跌去的市值里面计提了所有的学校教育业务,但是笔者认为不必如此恐慌。

正如前文提到的未来民办教育企业两条发展路径,除了转型轻资产运营管理服务外,受政策影响,独立高中和高等教育也已成为国内民办K12教育公司的发力方向之一。

光正教育旗下的学校为小学、初中和高中一体式学校,不过高中教育不属于义务教育,并不会受到民促法的影响。因此,光正教育在轻资产运营管理服务成绩显著的同时,也在积极探索运营独立高中的可行性并加速独立高中新建办学,这部分业务也有望成为公司未来另一发展动力。

数据来源:公司官网

业务上,光正教育将调整现有学校结构,从现有K12体系中分拆受影响学校的高中部作为独立学校实体,有望通过签订合约的形式恢复对此高中实体的控制权。同时,基于公司20余年来在教育行业的经验和资源,光正教育还将继续加速建立独立高中办学,持续推动公司未来发展。

财务上,除了光正教育轻资产模式打造的余下业务成为增长新引擎之外,后续待光正教育顺利恢复对其高中实体的控制权,高中部分业务将有望以独立形式重新回归纳入公司财务报表中,成为公司业绩另一增长点。

3、企业生命周期重塑,光正教育有望迎来价值重估

回到投资逻辑上,企业的生命周期包括发展、成长、成熟、衰退四个阶段。处于不同生命周期阶段的公司要找到能够与其特点相适应、并能不断促其发展延续的业务运营模式,才能保持企业的发展能力。在每个生命周期阶段内充分发挥特色优势,再造企业生命周期,帮助其实现自身的可持续发展。

从市场环境来看,2022年以来,受到内外部环境以及政策预期不明等影响,港股市场持续下跌。基于此,各级高层开始发声,针对关于香港金融市场稳定问题,提出内地与香港两地监管机构要加强沟通合作。这一举动重振投资者们对于港股市场的信心,港股估值也有望获得修复。

在这种情况下,笔者认为光正教育的价值有望迎来重估。主要从以下两个方面体现:

其一,目前光正教育的股价已震荡回调至历史低位,正处于历史性的“黄金坑”当中,安全边际较高。随着民促法政策风险消除,公司估值有望获得修复。

其二,光正教育及时在发展战略上做出转变,重点专注于轻资产余下业务的扩张,拓展多元化业务。在当下民办教育行业的生命周期阶段中,光正教育顺应市场发展趋势,开拓义务教育以外的其他服务业务,已取得良好成效,有望成为增长引擎。公司业绩改善边际确定性较强,进一步延长公司生命周期,促进其可持续发展。

4、小结

当前,民办教育行业正处于发展的十字路口上,转型已成为国内民办K12教育企业发展的必然趋势。

随着政策风险利空出尽,民办教育板块整体处于低估状态,光正教育股价表现也已调整至底部区间,安全边际已逐步显现。

在应对市场环境变化下,光正教育此次良好的业绩表现已验证公司转型战略的正确性、较强的执行力和统筹应变能力,展现出公司的成长韧性,在行业中更具吸引力,当下或许正是合适的投资机会。