古往今来,不论是时代兴衰、商业发展、产业变迁等,都无法跳出周期轮回的定律,而在此背后,是一个个“弄潮儿”,努力在时代与命运的罗盘上刻下的一个个重要印记。

3月13日,汽车圈一则颇具分量的公告出炉。据公告称,中升控股(00881.HK,以下简称“中升”)最终以约13.14亿美金作价,完成对于仁孚中国100%股权的收购,并完成总部融合、中升运营体系和优势产品导入等整合工作。

这意味着内地最大豪车经销商集团中升与豪门贵族仁孚中国这场跨时代、跨国联姻,终于尘埃落定!自此,在历经50余载沧海变幻之后,仁孚投入中升怀抱,正式回归故里,由此也将展开新的篇章,并与中升共同奏响面向未来的“命运交响曲”。

我们曾在《被中升控股(0881.HK)收购的仁孚中国:一家英式国企的前世、今生与未来》一文中表示,作为国内领先的汽车经销商,中升收购仁孚中国被看作是中国汽车经销商行业的里程碑事件,市场普遍认为收购仁孚中国将赋予中升未来盈利增长更多的想象空间,也将会是中升迈向新阶段的起点。

后者诞生于战火纷飞的中国,发展壮大于英国统治下的香港,重返中国市场十八载,眼下已成长为奔驰在中国华南及华西地区的首个、也是头号经销商集团。仁孚中国几近辗转背后,是承载着时代演变、制度变迁乃至文化更替等烙印下的一部商业沉浮史。

回望21世纪的中国大地上,也正燃烧着另一团熊熊火焰,即在全球能源切换背景下,各大车企围绕汽车电气化变革命展开的新一轮全面战争。面临新旧秩序的更迭,在投入中升的怀抱之后,仁孚中国这只凤凰正迎来涅槃时刻,中升也在迈向新的远方······

“凤凰火”点燃,1+1>2?

在人类商业文明发展史中,遍布并购整合足迹,美国风雨百年的企业发展史就堪称是一部并购史,由此也创造出一个个商业传奇,但“一将功成,万骨枯”,最终能否实现“1+1>2效应”仍是深受关注的难题。

回看中升与仁孚这一组合,整合行进顺利,目前毫无难色。

2022年1月,仁孚奔驰新车销量增长35%,总营收增长38%,利润总额增加78%,费用率下降2.4个百分点。

仁孚中国这只凤凰,正在“涅槃重生”,强强联合的溢价也在兑现。

公告称,在短短的3个月内,双方已完成总部融合、中升运营体系和优势产品的导入。同时,本着“以人为本”的用人理念,实现管理层和一线员工的稳定的同时,并为广大员工提供了更加广阔的职业晋升通道,成为公司业绩提升和可持续发展的强心剂。

也就是说,自去年7月1日与仁孚中国达成收购协定之后,一方面维持团队成员的基本稳定,保障业务的稳定开展,另一方面在此基础上加大激励力度,来提振士气,借此提升组织及人效,尤其是破除仁孚中国之前英式企业传统“大锅饭”的低效工作氛围。

除了“人”这一中心之外,并不难猜想出,仁孚也会得到中升在服务、品牌及运营管理策略等其他多个方面提供的有力支持。服务方面,客户服务持续改善,服务水准和客户满意提升;品牌及市场方面,中升坚持品牌及区域管理体系,精耕细作优势区域市场,持续强化优势品牌业绩快速增长;管理层面,通过加强精细化运营管理,完善对标体系,充分利用管理工具,合理规划业务发展,包括重点推进二手车,改善金融+保险业务的持续改善,增值业务的快速开展等等,为仁孚业绩迈入“快车道”提供全面助力。

距今时隔半年多,双方所做的努力与成绩,是目力可及的,也为彼此未来铺垫有利的开局。

“未来命运交响曲”前奏开启

中升与仁孚中国的“未来命运交响曲”已奏响,作为2021年国内汽车并购界规模之最,也将在汽车产业巨变的扉页上留下浓墨重彩的印记。

与众多并购案例行进的拖沓节奏全然不同,即便体量巨大,中升仅数月时间就走完了从发起收购到成功整合,并取得实质性的成果与进展,这不论是在战略方向还是执行效率层面,都是有力的印证。

对于中升的股东来说,将仁孚收入囊中,无论怎么看,这都是一笔稳赚不赔的买卖。

仁孚中国属于落难贵族,与奔驰有着超过半世纪的牵绊,在国内市场的表现以及在豪车经销商领域的地位也是有目共睹的。只因曾经的“东家”,已无力支撑这块帝国的拼图,无奈将其拱手相让。

另外,需要强调的是,豪华车品牌的经销权本身属于稀缺资源,并非单靠现金就可轻易获得,背后更需要品牌对于经销商实力的充分认可。

目前不论是从营收还是市值体量,中升都是国内豪车赛道的NO.1。在消费升级及头部整合等较为确定性趋势之下,将仁孚中国收入囊中的中升,可借此迅速做大其基本盘,并进一步扩大领先优势。

(来源:公司公告)

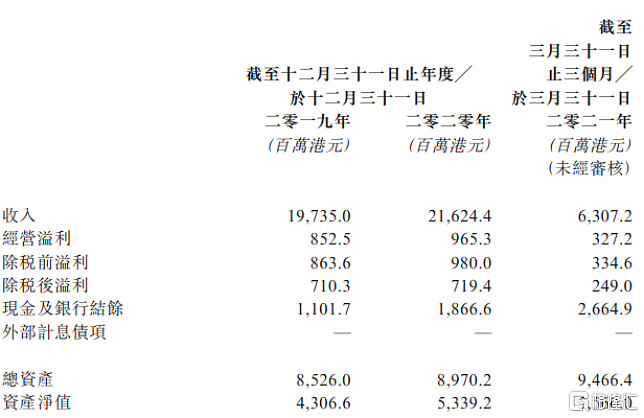

翻看仁孚中国这几年核心的财务数据,会更直观地感受到,这就是一块妥妥的类现金资产。营收和盈利虽然微增,但仍是上升趋势,到2021年3月末,有息负债为0,账面上躺着26.6亿港币的现金。

以仁孚中国2020年的税前盈利估计,中升最初披露的收购价(13亿美金)的估值PE仅为10x左右,放在当前极端弱市下也不算高,加上整合开局顺利,吸引力可见一斑。此外,值得留意的是,此次最终收购价更是较之前预估低约1400万美元,更具性价比。

新故事已徐徐展开

并购成长之路向来崎岖艰险,但作为站上更大舞台的“捷径”,从来都不乏孜孜以求者,即便折戟的昙花一现者甚多,但那些取得巨大成功的经典传奇也常为人所称道。

比如在国内消费领域的安踏,从昔日“洋品牌”代工厂,到如今的国货之光。回到2009年,安踏以3.3亿元从百丽国际手中接过FILA中国全部股权后,成功解救深陷困境的FILA中国,令其焕发新生,并创造了股价与业绩双升的长牛格局。根据安踏2021年中报显示,FILA中国为安踏贡献了近五成营收和超过一半的经营利润,毫不夸张地说,等于再造了一个安踏。而在FILA被收入囊中后,安踏股价也一路高歌猛进。从2010年初的11.52港元/股,最高上涨至191.9港元/股。

又比如汽车领域的自主品牌吉利,2010年3月,吉利与福特公司正式签署协议。十年过后来看,这场联姻虽曲折,但成绩还是令人欣慰的。2020年沃尔沃汽车全球销量是收购前的两倍,吉利也已逐步打开“深陷低端红海”的局面,直至坐上自主阵营的王座。

“风物长宜放眼量”。不论是安踏借力FILA,还是吉利收购沃尔沃,相似命运走向的背后,都有着时代的深刻烙印。2007年,美国次贷危机爆发,引爆全球金融危机,破产潮席卷全球。各种资产遭遇史诗级抛售暴跌,但也为一些充满敏锐嗅觉、独到眼光与格局的资本提供了绝佳的抄底布局时机。

究竟是时势造英雄还是英雄造时势?答案见仁见智。至少对于如今刚被点燃“凤凰火”的仁孚而言,正焕发着新的生机,彼此间的新故事也已经徐徐展开。未来一切,还是未知数。但顺畅的开局,无疑也为双方未来发展的坚实敲下的一记重音,相信市场也有了新的判断。