葛兰,清华高材生。她曾经有过很多爱好,比如跳民族舞,吹过黑管,还当过几次文艺汇演的导演,后来剩下可能唯一的爱好就是投资了。

专注于事,勤勉于心。葛兰在最近几年大火,在管基金规模曾将近1000亿元,顶流基金经理、医药女神等荣耀称谓不绝于耳。

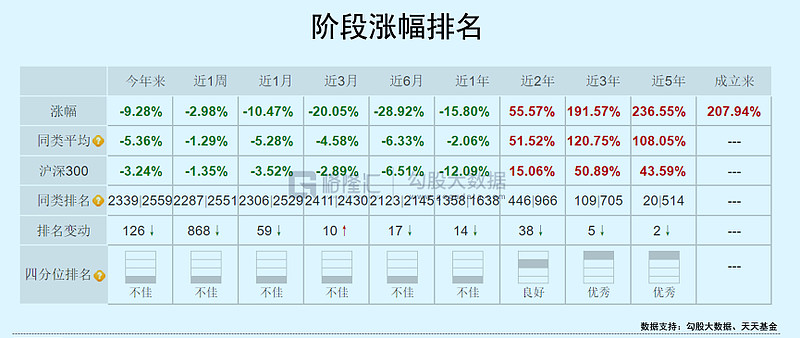

但最近半年多时间,她应该很煎熬。她一共管理了5只基金,旗下最知名的是中欧医疗健康混合,高点回撤高达37%,跟着女神下注的一大批投资者哀嚎遍野。没有对比,就没有伤害。同期沪深300下跌7.3%,同类平均回撤在10%以内。

如果按照收益率来排名的话,最近1月、3月、6月、1年均排名同类垫底,与“医药女神”王冠水平相去甚远。有落魄的投资者调侃道,葛兰要变葛大妈了吗?

有人说,37%的回撤并不算多大的失败,再一个,作为投资来讲,短期几个月的数据是无法说明问题的,要把时间放到3-5年甚至更长的时间去考验,不知道整个市场对她的嘲笑,在几年后,这些人会怎么想。

有人据理力争:她的角色是管别人的钱,注意是别人的钱。没人有耐心也没有义务陪你去验证“长期”。知道基金经理的考核制度吗? 半年多时间跑输沪深300将近30%,未免也太过了吧!

中欧医疗健康表现惨淡,但场外基民不管不顾蜂拥而入。截止三季度末,该基金规模高达312.7亿元,相较于二季度增加50亿元,增幅达到19%。同期,基金份额85亿,环比Q2增加22.7亿,增幅26.7%,较2019年末增加626%。

净值大跌,基民套牢。半年多时间,312亿的净值亏损超过110亿,一天蒸发0.5亿。基民们在哭泣,葛兰恐怕也难掩悲情吧!

01

踩雷长高

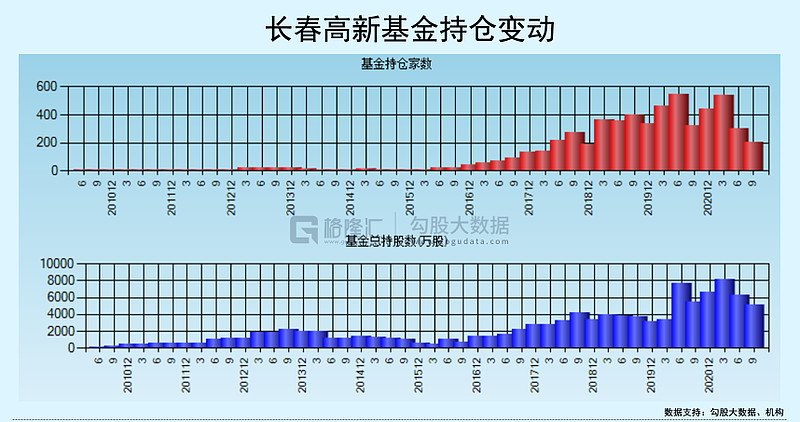

长春高新单品独大,有暴雷的体质。葛兰从2017年Q3开始买入,后不断加仓,一度成为第一大重仓股。在去年Q3之前,中欧医疗健康连续5个季度加仓,从2020Q1的82.67万股逐步加仓至2021Q2的621万股。去年Q3,减仓111万股至509.9万股。后在四季度(长春高新11月23日临时公告)加仓41.8万股至551.7万,成为长高第5大股东。

然而主流市场机构均在大幅砍仓。截止21Q3,基金持仓家数为206,Q2减少237家,Q3减少99家。Q3末持仓股数为5119.9万股,Q3减仓1179万,Q2减仓1879万。另外,长春高新第二大股东、金赛药业总经理金磊在5月20日之前的半年内减持2%,将近40亿人民币。

诸多机构,包括高管夺命而逃,葛兰却敢于与大多数人意见相左,逆风而行。但结果并不好,撞得头破血流。

长高曾经是千亿大白马,持股机构众多,很少出现单日跌停的状况。但最近8个月已经出现4次跌停。

5月21日,长高在历史高位附近悍然跌停。当日周五,广东省医保局印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在网上引起热议,重组人生长激素或将被纳入集采。

对于集采传闻,长高回应短期集采可能性不大。而当周周日在安科生物的电话会议中披露,他们周四就知道这个消息了,同时确定了生长激素粉针与水针都会进入集采,并且有一些省份明确会参加。

8月5日,长高第2次跌停,缘于头晚新华社的发文《身高焦虑就打“增高针”?危险!》。这篇文章直指生长素行业各种乱象,并且算是点名了长高。

直到昨天,广东跨省联盟集采正式敲定,长高生长素无不意外地被列入。该联盟集采包括10省11家机构,主要集中在华南、华中和西北地区。2020年,长高以上区域营收占比27%左右。按照院内院外3比7来计算,受到冲击的市场营收约为7亿元,影响利润2.7亿元,占总净利润的8.3%。

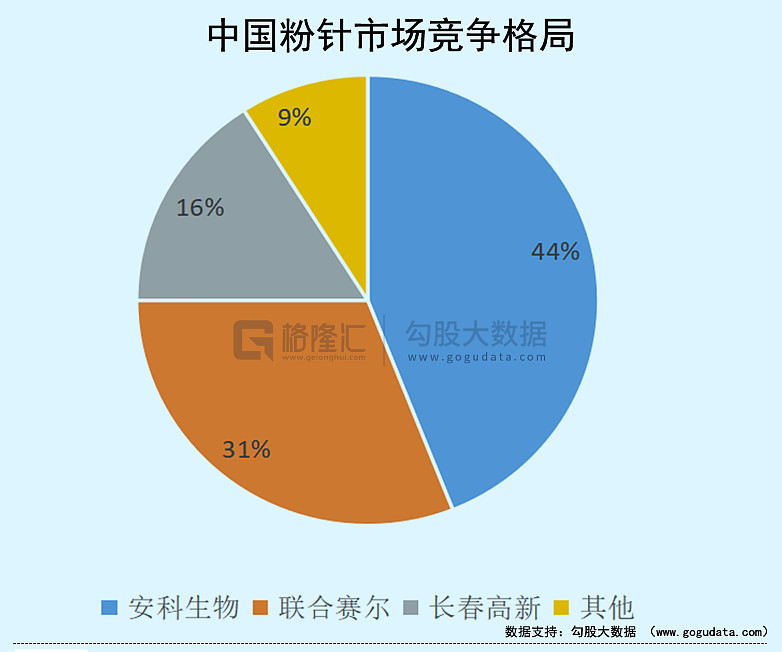

但事实并没有那么简单。在粉针领域,排名第一的是安科生物,占据44%的份额,联合赛尔和金赛药业则分别占据31%和16%的市场份额。在水针领域,金赛药业几乎独享该市场,占营收比例高达70%之多。安科生物于2019年上市水针,由于疫情在2020年并没有放量。

这一次超预期把水针、粉针纳入一个集采池子。按照报价规则,企业降价10-19%,获取首年预采购量的25%-70%。

而长高粉针营收占比不足10%,确实可以通过降价来获取市场份额。而水针不一样,原先属于长高独享,是公司利润的主要来源,亦是长年业绩高增长的主力军。由于水针价格是粉针的2倍,如果要维持这部分的市场份额,恐怕至少要降价超过50%。果真如此的话,还会破坏院外的市场价格体系。

金赛和安科如果联手放弃院内市场,官方集采也无可奈何,但可能性很小。一旦安科选择降价获取份额,对长高就很致命了。因为即便降价50%-70%,水针仍有利润空间。光脚不怕穿鞋的,安科完全可以这么做,在院内降价获取份额,并在院外统一定低价,对于金赛院外价格形成严重冲击。对了,广东联盟集采后续还会扩展到全国。

如果长高降价50%—70%,毛利率会从现在的85%跌到地板上。很显然,生长素集采已经严重冲击了长春高新的盈利能力,这是近日2个跌停的重要因素。就像中免与上机之间的免税补充协议,打掉了上机的增长潜力,股价连续跌停一样。对了,事发之后,张坤很快卖掉了持有数年的上海机场。

在长高之前,市场对于集采早已经是风声鹤唳,单赛道的企业面临巨大的经营风险。支架集采,行业坍塌,乐普很受伤,股价持续低迷;骨科集采,大博医疗、爱康医疗双双迎来暴击;血液灌流器集采,暴打健帆生物;创新药集采,恒瑞被逼上绝路。

5月21日正式传言集采开始,到新华社发文敲打长高,再到昨日的正式发文,葛兰有足够的时间去应对、去思考、去调仓。

但很可惜,葛兰无视集采潜在的重大风险,二季度仍然大幅加仓对抗下跌,三季度减仓幅度太小,四季度还逆势再度加仓。这一系列的操作,并不像一个顶流基金经理应有的专业水平。

02

配置激进

三季度末,中欧医疗健康10大重仓股,仓位占比为72.7%。葛兰胆壮,配置激进,持有5只CXO,仓位比例高达43%。而赵蓓(工银医疗保健)胆子更大,重仓股高配8只CXO,仓位更是高达56%。

赵蓓曾经说过:“我清晰看到哪里鱼多,哪里鱼少,然后重配鱼多的产业。”重押一个行业,涨起来弹性很好,短时间内业绩会非常亮眼。但大潮退去,遥想着全身而退,理想很丰满,恐怕现实很骨干。

最近几个月,CXO大规模退潮。2年10倍的美迪西,最近不足4个月被腰斩。药明、康龙、凯莱英、泰格等大龙头们纷纷大幅扑街。

目前,CXO企业业绩没有问题,但高估值的逻辑松动了。CXO作为创新药的卖水人,高景气度依赖下游。如果下游不行,一定会反噬回来。

现在,港A股创新药血流成河,不管是二三线,还是一线龙头,跌50%算少的,普遍下跌60-70%。二级市场如此惨烈,创新药上市破发潮也接踵而至。前两天,迈威生物科创板上市,首日大跌29.6%,再次重创市场对于创新药的信心。

二级传导到一级市场,创新药风投项目恐怕从香饽饽变成了烫手山芋。创新药行业进入出清阶段,尾部药企面临现金储备耗尽、再融资功能丧失,研发难以为继的风险。

从当前视角来看,中国创新药行业的大泡沫破裂。其利剑是因医保控费,集采力度和广度明显加强,深刻改变了资本市场对待创新药的预期。这自然也会冲击CXO。

CXO所谓周期性,不是景气到收缩,再到景气,而是景气之后回归正常,行业增速大幅放缓。在中国,市场此前预期CRO行业高景气度会延续到2025年,拐点出现之前行业增速都将超过20%。到了2025年,行业增速断崖式下滑,仅有14.9%。CRO渗透率方面,2023年将达到46.7%。最甜蜜的时光,正在一天一天溜走。

行业景气度高的时候,各大玩家无一例外业绩爆表,股价无差别的持续暴涨。但以当前CXO头部公司的疯狂扩张速度,以及原料企业疯狂转型CDMO的现状来看,没有所谓的慢牛,会大幅超前于市场预期走完高景周期。

CXO高景气正在倒计时,维持超100倍的估值一点也不现实。最近几个月,市场风向变了,CXO估值持续回撤,但目前仍然偏高,今年应该还会继续杀估值。

还曾记得在这波大回调之前,高瓴精准逃顶,大幅抛售了CXO。现在,激进配置CXO的医药女神们,是否安好?

03

不再躺赢

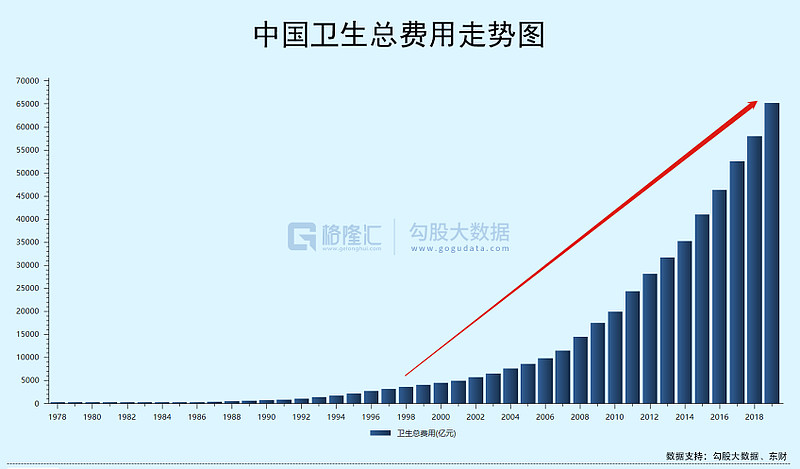

过去很多年,医药各大领域,诸如创新药、医疗器械、医疗服务、疫苗、CXO、医疗美容等,涌现了很多超级牛股。龙头们往往能够穿越牛熊,给投资者带来足够的回报惊喜。看看下面这张图,中国卫生总费用从2000年的4586亿元增长至2019年的65196亿元。不足20年,医疗费用翻了13倍,年复合增长15%,远超GDP的增速。

然而从去年7月至今,除了中药,各大医药细分领域密集出现了超过50%的回撤。这不是简单高估值回撤的问题,一定是宏观层面发生了什么,导致市场彻底改变预期。

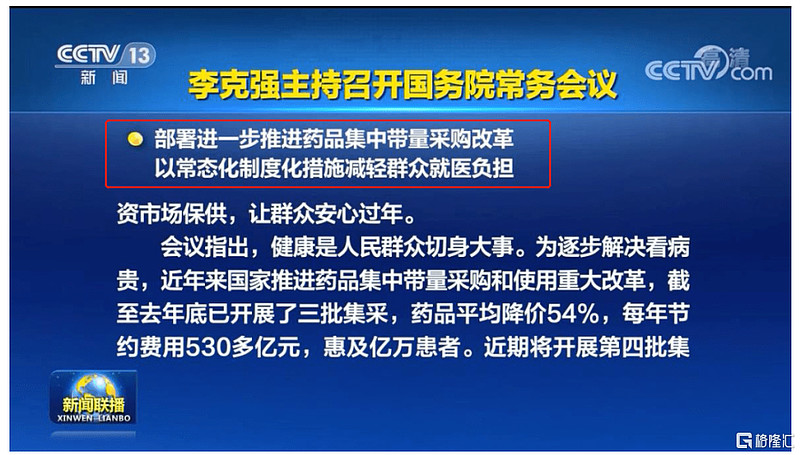

集采常态化,应采尽采,深度与广度,持续超预期,成为改变医药行业投资的杀手锏。今年1月10日,在国常会上,明确表示要推动集中带量采购常态化、制度化并提速扩面,持续降低医药价格,让患者受益。

新闻联播截图

集采推进的同时,医疗改革进入攻坚期。10月15日,国务院医改领导小组印发《关于深入推广福建省三明市经验深化医药卫生体制改革的实施意见》。医改意见一锤定音,或将深刻改变整个医药行业的运行逻辑。

“三明模式”严控过度检查、过度用药、过度治疗,实现了“公立医院回归公益性,医生回归看病角色,医患间回归信任”。直白的讲,三明模式实现了财政降压、患者减负、医生增收“三赢”局面,医药、器械、医疗服务等庞大的利益集团将成为输家。

全国推广三明模式,正式吹响了集结号。如果未来落地执行与推进良好的话,会类似反垄断之互联网的深远影响。

一边集采“提速扩面”,另一边医疗改革进入深水区,目的很简单,让医疗回归公益属性。高层也曾多次强调:“在医改中要坚持公益性、破除逐利性”。

三座大山,地产正在回归居住属性,教育破除资本化回归本源,医疗呢,虽然改革阻力重重,但回归公益势不可挡。对待房地产、教育以及互联网,监管强有力的执行魄力,也让资本市场认为大力动刀医疗这座大山已经无法避免。

现在行业的监管与改革,有一条政策主线,那就是共同富裕。资深专家这样评价道:

共同富裕的纲领或对不同行业的发展做三个层次的切分:有些行业是要进行高质量发展(高端制造、新能源汽车等),有些行业需要进行调整(互联网行业),有些行业要过渡到公共服务属性(教育、医疗、养老、住房等行业)。

在医药长坡厚雪的赛道里,葛兰吃了很久很久的红利,属于买龙头躺赚的模式。但未来,医疗回归民生与公益的路上,投资会很不容易。

其实啊,纵观股市,从来没有一招吃永远。对于医药时代的巨变,不知道医药女神准备好了没有,基民准备好了没有。