介入治疗是一种通过导管或其他不开刀的方式来治疗疾病,而谈起介入肺病治疗,不得不提及Pulmonx(LUNG.US)这家美国公司。Pulmonx开发和销售用于治疗慢性阻塞性肺疾病(COPD)的介入医疗器械,并于2020年10月1日在纳斯达克交易所上市。公司的股价首日即翻倍,随后还在不断震荡上涨,Pulmonx也因此成为2020年度最吸睛的企业之一。

一年后,在这个全新的领域里迎来另一家上市公司。中国介入呼吸病学第一股堃博医疗已于2021年9月24日在港上市。相比于Pulmonx仅治疗COPD中一小部分患者的产品,堃博医疗产品除了治疗COPD外,还能治疗肺癌等肺部疾病,可见公司未来的发展空间更大。

今年来,受到诸多利空因素影响,恒生指数跌幅已达12.62%,叠加上近期港股IPO节奏放缓,新股市场里充斥着悲观情绪。就在这样的大环境下,堃博医疗公开招股仍然吸引了包括瑞银基金、清池资本、夏焱资本、雪湖资本、鼎晖投资、Artisan,Valliance,Exome等在内的十家基石投资者。包括基石投资者的机构投资人占发售股份总数的比重高达90%左右。

其中,瑞银基金、清池资本、夏焱资本等这些医疗保健领域内的专业投资者更是大笔认购,看好公司的商业模式和产品前景,公司未来的发展获得了知名投资者的背书。

笔者认为,在港股的新股投资中,知名的基石投资者值得重视,“抄作业”对于普通投资者而言或为更好的选择。

这些大型投资机构的眼光往往更为精准,所投标的代表了最专业的投资者选择的长期价值投资方向。例如,瑞银基金作为基石投资者的部分港股新股中,2021年7月13日投资的腾盛博药-B(2137.HK)尽管暗盘下跌、首日涨幅也不高,但只需静待花开,截至9月29日收盘,累积涨幅已高达77.98%,坚定的长期价值投资者已获利颇丰。

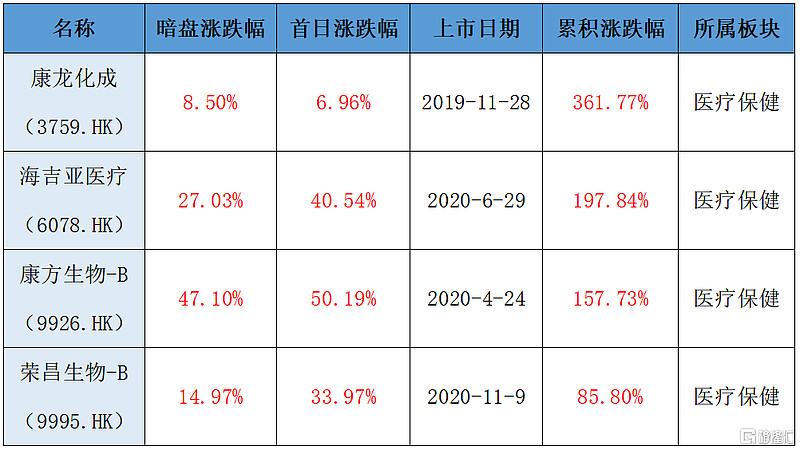

专注于医疗保健领域的长期偏股型公募基金清池资本,在作为基石投资者的部分港股新股中,累积涨幅最大的是2019年11月28日投资的康龙化成(3759.HK)同样也是暗盘和首日涨幅不显著,至今为止累积涨幅却是高达361.77%。

所以说,与知名基石投资者一起做时间的朋友,坚持长期价值投资或将实现更高的投资收益。被错杀的堃博医疗,其价值也将随时间逐渐向市场展示出来。

图一:清池资本作为基石投资者的部分港股新股表现

资料来源:捷利交易宝APP,截至9月29日收盘,格隆汇整理

结语

此前,基石投资者以18.70港元认购,而当下堃博医疗的价位已经低于专业投资机构的成本线。按照现在14.16港元的价格,相当于在瑞银基金、清池资本、夏焱资本等这些医疗保健领域内的专业投资者入场价格的基础上打了75折,因此目前更便宜的筹码意味着将获得成本上的优势。

最后,再从医疗领域知名投资机构的历史战绩来看,表明了专业投资人的眼光水平和投资实力。笔者认为,堃博医疗正是一个未来空间广阔却被市场情绪错杀的优质标的,极具长期投资的性价比。