"双碳"目标正在重塑诸多行业的投资主线,这一客观事实愈发凸显。除了炙手可热的新能源之外,大环保行业也正面临难得的机会。

9月13日晚间,国内领先的城镇环境综合服务商--云南水务(6839.HK)公告称,正考虑分拆旗下全资子公司云南固废固废投资有限公司(以下简称"云南固废")并于中国认可的证券交易所上市。

据了解,云南固废业务作为云南水务两大核心业务之一,自2017年创立以来发展迅速,目前主营固废处理项目投资、固废处理技术及设备研究、开发及咨询。

而根据公司2021年中期业绩显示,截至2021年6月末,同期,公司共拥有24个固废处理项目,年处理总量为4,081,900吨,其中年处理量为2,186,600吨的13个项目已经投入商业运营(包括1个处理量约219,000吨的市政综合环境治理项目),年处理量为1,895,300吨的11个项目正在建设(包括2个年处理量约900,800吨的市政综合环境治理项目。相比去年末,有5个项目从在建转为运营,并新增1个在建的固废处理项目,年处理总量增加36,400吨,且实际固废处理利用率约为82.2%,属行业领先水平。

为何获市场看好?

受此消息刺激,翌日公司股价高开近8%,并迅速拉涨逾14%,最终逆势收涨近4%。笔者认为,二级市场对此如此看好的原因可能有如下几点:

一是以环卫、垃圾焚烧为代表的大固废板块亦是"双碳"最强风口下的受益主线之一。"双碳"从路径上可总结为减量、控量,以达到"降碳"的最终目的,固废由于生产量大、污染及危害严重,且易造成资源浪费,当前应用最为广泛的处理方式是焚烧,形成的主要最终产物便是二氧化碳,直接关系到"双碳"目标实现。

自"八五"规划起,我国就在国家战略层面中不断对固废处理的概念和规划进行优化,并持续出台各项配套政策。总体来看,以无害化处理为主导。今年7月,发改委印发《"十四五"循环经济发展规划》,强调大力发展循环经济,推进资源节约集约循环利用,推动实现"双碳"目标。与此同时,伴随"双碳战略"加速、"国补退坡"、"环保督察趋严"、"垃圾分类"等行业政策的不断释放,全行业将加快迈向高质量发展的历史性拐点。

政策持续加码带来机遇的同时,相应也提高了准入要求和门槛,而掌握技术和资金实力的龙头企业的优势随之也将更加凸显。

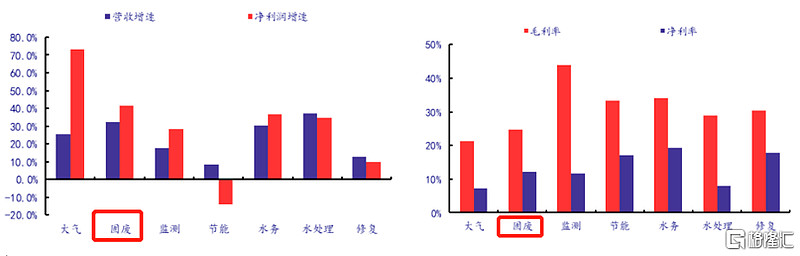

二是固废属于环保中高景气的重点细分领域。近年来,环保子行业分化加剧,其中固废板块无论在规模增速、盈利能力上都有更出色的表现(如下图)。

图一:2021H1细分领域营收及净利增速(左)、毛利率及净利率(右)

(来源:银河证券|格隆汇整理)

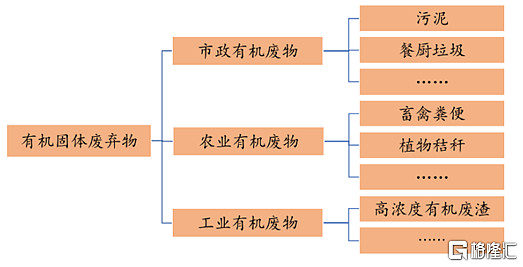

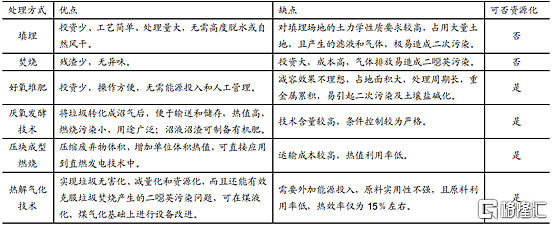

固废有多种分类标准,按化学性质可分为有机和无机两大类。其中有机固废处理因资质、技术、资金及项目经验门槛,导致准入壁垒较高。从处置方式来看,主要有填埋、焚烧、好氧堆肥、厌氧发酵、压块成型燃烧及热解气化技术等,目前国内的主要方式是填埋和焚烧,但填埋占地面积大,减量化程度低,焚烧投资成本高,二噁英排放导致邻避效应明显。2017年,国家工信部印发《关于加快推进环保装备制造业发展的指导意见》(工信部节【2017】250号),在"固体废物处理处置装备"方面,有机固废绝氧热解技术装备为重点推广项之一。从循环经济的角度以及国家政策导向来看,厌氧发酵制、堆肥及热解气化技术是未来的发展方向。

图二:有机固废分类

(来源:国海证券)

图三:有机固废处理技术

(来源:国海证券)

对此,云南水务自主研发的有机固废绝氧热解碳化技术,亦颇有看头。不同于其他热解技术,该技术核心优势在于"绝氧"、"低温"及"碳化",旨在保障原始烟气二噁英含量即基本达标,并不产生重金属飞灰,实现多种类有机固废高度协同的同时,还能实现生物炭为唯一终产物,可保障100%资源化,打造无废城市。

三是云南水务核心技术有望填补县域市场空白。目前我国生活垃圾处置方式主要分为焚烧和填埋,在运行生活垃圾焚烧厂超过500座,焚烧设施处理能力58万吨/日,但上述设施主要集中在大中城市。

2020年,《城镇生活垃圾分类和处理设施补短板强弱项实施方案》中提出:生活垃圾日清运量超300吨地区以垃圾焚烧发电为主,且2023年需基本实现原生生活垃圾"零填埋"。我国2848个县级行政区划人口有限,面临既难以采用炉排炉焚烧发电技术,也无地可埋的两难困局。

云南水务低温绝氧热解碳化技术针对传统垃圾焚烧发电技术难以覆盖的300吨及以下的项目能够提供较好的解决方案。

据悉,目前,云南固废已在云南省宜良县建设了宜石200吨/日生活垃圾绝氧热解碳化工艺示范化工程项目,下一步将进行全面市场推广。

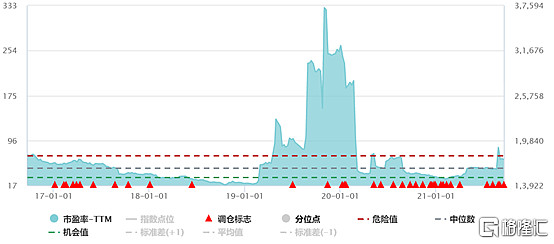

四是环保大板块估值较低,安全边际凸显。当前环保板块估值已接近五年历史低位,安全边际较高,看好未来需求释放下环保行业业绩改善带来的投资机会。

图四:近五年来环保行业PE(TTM)走势

(来源:WIND)

照上述分析来看,云南固废显然是云南水务一块初具规模及竞争力且有投资吸引力的资产。因此,预期在成功上市之后,大概率也将继续获市场看好。

为何要分拆上市?

对于云南水务此举背后的动因,其实也不难理解:

一方面,行业高景气运行,加之"政策东风"助推,供给缺口凸显。以垃圾焚烧为主的固废处理产业位于环卫产业链的下游,上游为城市生活垃圾的分类,中游为转运和运输。《"十四五"城镇生活垃圾分类和处理设施发展规划》明确指出2025年焚烧产能达到80万吨/日。尽管目前焚烧产能在十三五期间以超过15%的年均增速稳定上升至2019年52.2万吨/日,仍有27.8万吨/日的较大缺口。

所以,对于云南水务来讲,通过分拆固废板块独立上市,来抢抓固废行业发展新一轮的增长机会也无可厚非了。

另一方面,按照公司方考虑,除了充实资本实力之外,通过推动资本运作计划,引入行业先进技术和管理经验,并与战投其形成技术、资金和资源的互补,增强云南固废的核心竞争力,为未来长远发展奠定基础。此外,引入战投能够推进混改落地,进一步增强固废板块市场竞争力及影响力。

尾声

云南固废板块的成功分拆上市,对于控股股东云南水务来讲,无疑也是重大利好,不仅可收获更多的资源,提升影响力,加上固废处理题材正处于政策风口,未来融资优势亦不言而喻。目前尚处于初步公告阶段,若要把握相应机会,投资者还需密切关注后续进程。