2021年8月,一场关于土地拍卖规则的重大变化悄然发生在第二批集中供地出让上,至此,“竞品质”模式在各地土拍市场开始更多的被提出以及试用。所谓“竞品质”,就是从源头上引导房地产市场供应高品质住宅产品。其目的也是在于避免房企出现在过高竞争热度下导致拿地价格过高,从而削减生产端成本的现象。

这一规则之下,实际上也意味着未来有过硬产品质量的房企将有更多的机会参与到优质土地的竞拍中,这对于非头部房企来说可谓是个实实在在的好消息。笔者注意到,历来在产品品质上狠下功夫的景瑞控股,其打造了一系列行业内知名的标杆项目,同时长期以来公司客户满意度持续超越行业均值。在此,笔者借着港股中报窗口来分析一下公司的潜力,从业绩表现,财务指标,业务回顾,未来发展等几个方面来评判它是否有潜力成为房地产“竞品质”时代的一匹黑马。

一、业绩实现强劲增长,三大业务板块齐头并进

2021年8月22日,景瑞控股交出了一份令人满意的中报答卷,多项核心业绩指标表现抢眼。

公司销售规模实现快速增长,上半年实现合约销售额187.34亿元人民币,同比上升144.3%;合约建筑面积96.93万平方米,同比上升203.66%。销售端强劲的复苏势头为后续项目结转释放利润带来了支撑。

与此同时,得益于前期优异的销售表现,今年景瑞控股业绩迎来快速释放。公司上半年实现营业收入达到50.99亿元,较去年同期增长约61.70%;毛利润为12.27亿元;实现净利润3.65亿元,同比上升6.1%;归母净利润2.95亿元。

回顾整个上半年,国家继续坚持“房住不炒”,调控力度持续加强,在“三道红线”以外再次推出“集中供地”,并对银行房地产贷款额度实施分类管理。一系列政策调控下,整个房地产市场整体保持了平稳发展,与此同时疫情反复的大环境下,宏观经济形势复杂多变,融资紧缩、市场震荡环境下,房企经营也面临着一系列压力,在此背景之下,景瑞能够取得如此业绩,实属不易。

二·、财务管控能力突出,债务结构持续优化

在保持业务稳步发展的同时,景瑞控股亦在不断夯实其财务基本面。

从行业大背景来看,近年来,受“三道红线”监管政策影响,房企在融资端面临更规范的要求,这也正不断倒逼其推动降负债、积极优化债务结构,同时加强自身“造血”能力。这同时也意味着在“房住不炒”的调控主基调下,过去的高周转、高杠杆的经营模式已不适用。而在保持业务稳健经营的同时能够维持良好的财务状况将在市场上变得尤为重要。

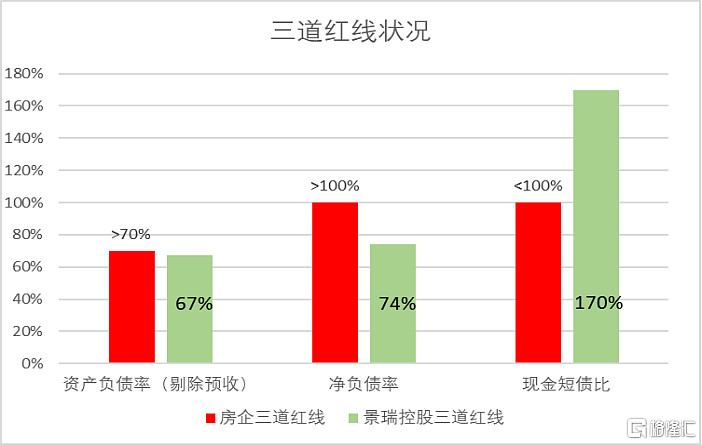

结合景瑞的数据看,上半年,景瑞资产负债率(剔除预收款)为67%,净负债率为74%,现金短债比为1.7。公司持续优化债务结构三道红线全面达标,且为绿档留足了空间,让公司能在后续融资端更加灵活。

(数据来源:公司半年报)

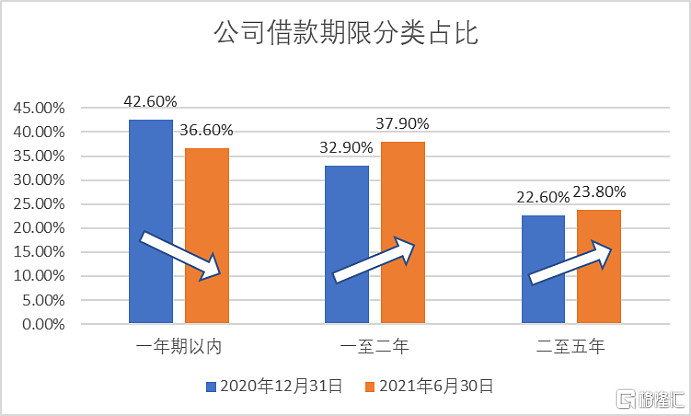

景瑞管理层对债务结构的优化也体现在债务期限上,一年期以内债务占比由去年末42.60%降至36.60%。中长期限债务占比稳步提升,一至二年债务占比由32.90%提升5%至37.90%;二至五年债务由22.60%提升1.2%至23.80%。

(数据来源:公司半年报)

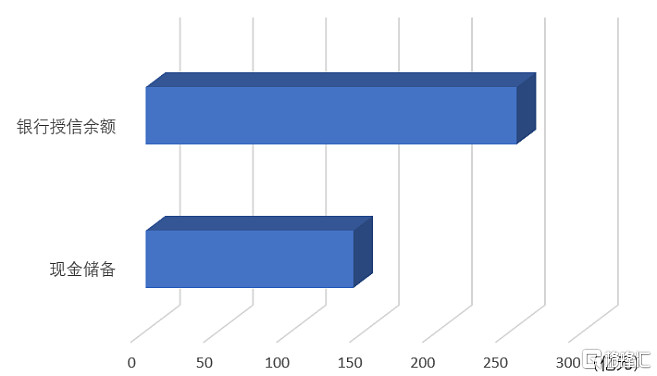

再关注到公司的手头现金及存款,截止今年中期保持142.30亿元人民币的充裕水平;与此同时,公司剩余银行授信额度254.09亿元,公司充裕的现金及银行授信额度进一步巩固了其防范风险的能力。此外,财报同时显示,报告期内,公司一年期以内借款占比由42.6%降至36.6%,这表明公司亦在积极优化债务结构。

(数据来源:公司半年报)

三、增量、存量、服务三大赛道协同发展

作为一家深耕房地产行业多年的老牌房企,近年来,景瑞控股坚定实践大资管转型战略,差异化定位,实现地产开发、不动产、物业服务三大业务赛道同步发展。下面,笔者结合景瑞控股的业务布局以及公司财报所展现出的各种优势特征,围绕“增量、存量、服务”三个维度一探公司成长潜力。

1、增量市场——物业销售持续聚焦潜力城市群

景瑞控股作为中型地产商,其通过选择差异化战略巧妙避开与头部大地产商的竞争。公司不与头部地产商比拼规模,而是选择在自己的优势领域持续发展,而优质的土地储备支撑了其发展的基本盘。

从土储数据可以看出,公司聚焦于一、二线城市资源。截至2021年6月底,公司土地储备合计达529.25万平方米,权益面积约为293.47万平方米。今年上半年,公司分别在宁波、上海、武汉、金华新增了4个土地及物业项目。

总体来看,公司超过95%的土储分布在一、二线城市,土储质量颇高,且跌价风险小,抗风险能力较强。在实质上从某种角度说,优质的土储布局下,叠加低成本优势,为公司未来盈利带来了确定性保障。

当前,景瑞控股的战略依旧是持续深耕人口保持净流入趋势的一、二线城市,业务持续聚焦最具潜力的城市群。

根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,以19个城市群的建设作为推进城镇化的抓手,目标是全面形成“两横三纵”城镇化战略格局。景瑞控股布局中即包含长三角、京津冀、成渝、长江中游和粤闽浙沿海等4个城市群的23个城市,由此可以看出公司的战略布局之明确,这些城市无一不符合人口结构增长的趋势,在地产行业中,景瑞控股规模优势并不如龙头房企,因此集中有限资金抢占一、二线城市的稀缺资源是较为明智的举措。

2、存量市场——持有型物业的资产管理能力、盈利能力持续提升

在存量市场,景瑞控股积极打造资管服务,构建“大资管”战略生态。

在不动产方面,公司专注不动产管理,旨在盘活存量,同时引进增量。景瑞特别关注京沪及核心二线城市存量及不良资产的投资机会,通过优秀的管理及服务实现资产增值。

值得一体的是,公司旗下景瑞不动产是基于“大资管”发展战略,从事于长租公寓及办公物业持有、管理运营,为投资者提供端到端的优质服务。

2021年上半年,景瑞不动产表现亮眼,公寓项目平均出租率94%,办公项目平均出租率86%,项目空置率极低,运营状态良好。

与此同时,景瑞控股亦打造了主要以住宅开发类项目为主的房地产投资基金,旗下优钺资管为投资者提供端到端的资产管理服务,以优秀的管理回报来实现共赢。

2021年8月4日,第十届金砖论坛暨2021金砖价值榜颁奖礼”在上海举行,优钺资管靠着专业及规范的资产管理能力,荣获“中国最具实力房地产基金TOP10”。具体来看,截至2021年6月30日,优钺资管新增加5个项目基金投资,新增基金规模11.6亿元,同比增长310%;外部募集基金规模7.78亿元,实现2个基金项目成功退出。

随着公司“大资管”战略不断落地,几大板块业务发展势头迅猛,也为景瑞控股在行业下半场构建了核心竞争力,不仅夯实了抗风险能力,同时其整体的业绩潜能也有望得到进一步释放。

3、服务市场——持续提供高质量服务,构建良性生态圈

其三是景瑞服务。

景瑞服务以景瑞物业为载体,为住宅、公寓、商业广场、写字楼等物业提供高质量服务,公司践行精品路线,积极打造属于景瑞自己的服务品牌,通过新接项目及并购,不断扩大服务规模。

在2021年上半年,景瑞服务合同管理面积达4680万平方米,实现营业收入3.51亿元,同比上升55.9%;公司不断提供的优秀服务持续助力物业销售及物业管理市场,各业务板块相辅相成,实现协同发展。

考虑到当前多地开始摸索土地拍卖新模式“竞品质”,由此也看得出这或许将是未来的大趋势所在,景瑞优秀的产品力和服务能力也将会是其未来在行业中重要的溢价能力。

四、结语

总的来看,景瑞各项核心财务指标表现不俗,经营业绩持续向好,公司坚定大资管战略,推动三大赛道齐头并进,资产配置持续聚焦一、二线核心城市及其辐射带动的都市圈内的住宅开发、公寓、办公,助力城市美好生活,致力成为最懂建筑和生活的资产管理引领者。

截至2021年8月24日,景瑞控股市盈率仅为3.04倍,市净率为0.47倍,处于较低估状态。通过深入分析,景瑞各方面指标都比较优秀,尽管房企政策逐步收紧,公司依然可以做到营收大幅增长,以及毛利,扣非净利双双增长,在行业内实属可贵。此外,公司股息率常年保持高水平,2019与2020年度分别派发每股0.24与0.25港元,以当前股价算股息率达11%,低估值与高股息的结合给投资者带来的大概率是低风险与中高收益的组合。

景瑞控股受益于规模基数较小,同时拥有出色的盈利能力,优异的基本面下公司更加具有阿尔法收益的潜质,值得关注。