近期,绿景中国地产(00095.HK)宣布公司控股股东成功发行可交换债券,据悉此次融资所获得的大部分资金将流入绿景中国地产作为营运资金。

近年来随着国内信贷紧缩、叠加房地产融资“三道红线”新规出台,国家对房企有息债务规模进行更为精细化管控,在此背景下,大小房企面临融资难、融资成本走高的压力。此前克而瑞研究中心发布的报告显示,2021年上半年100家典型房企的融资额为6090亿元,同比下降34%,环比下降29%,是2018年以来的最低水平。

随着房企融资难度的加大,能够顺利在市场获得优质资金的房企也受到越来越多的关注,此次绿景中国控股股东的融资不仅展现了绿景中国地产背靠优质股东资源在获取资金上的优势,同时也充分反映了市场对公司商业模式和业务前景的认可。那么这背后,绿景中国地产究竟蕴藏着怎样的发展实力和潜力呢?

控股股东成功发行1.2亿美元可交换债券,获知名投资机构追捧

近期,绿景中国发布新闻稿称,公司股东中国绿景地产控股有限公司成功发行了1.2亿美元的可交换债券,该债券在规定条件下可兑换公司股东现持有的上市公司普通股。

值得注意的是,此次发债获得了知名投资机构ARTE和贝恩资本的追捧,两者为此次融资的投资者。

据了解,ARTE是专注于中国及亚太区私人资产投资,管理规模超过10亿美元的专业资产管理投资机构,此次投资通过旗下的基金出资;而贝恩资本是国际知名私营多元资产另类投资机构,现管理约1300亿美元的资产。贝恩资本在投资领域深耕已久,并一向以长期稳健投资风格著称,获得了大批资深投资者的一致认可,其投资的标的往往注重公司的业绩基本面与未来的发展前景,寻求具有行业领先地位的优质企业,包括国美电器、融创中国、纷美包装、江苏飞翔化工等。

当前房企融资形势严峻,官方更是多次表明对房地产金融监管从严的态度在此背景下,绿景中国加快拓展不同的融资渠道,并积极探索新融资方式和高效的融资途径,这将有助于其应对财务风险,夯实信用水平。

而此次绿景中国控股股东成功发行此次可交换债券,并引来国际知名投资机构的加持,充分体现了这些机构对公司未来发展和股价的信心,对于绿景中国地产而言,母公司资金的宽裕也将有助于其提升项目发展的资本充裕度,为其未来整体业绩的增长带来助力。

关注到,绿景中国控股股东此番发行的是可交换债券,其是具备股票和债券双重属性,意味着投资人看好公司未来的发展,对公司股价的表现看好,因此未来可满足投资人在本金安全的基础上获得较高收益的空间。可见,此次可交换债券的成功发行,也是公司潜在价值得到市场各方认可的结果。

深圳白石洲城市更新项目作为公司目前的重点开发项目,也是深圳最大城中村旧改项目,具有卓越的区位优势,东临深圳传统豪华区华侨城片区,西接高新技术云集的南山高新技术园,紧邻深圳城市主轴线深南大道,横跨深南大道,毗邻科技园、世界之窗、深圳湾公园等深圳地标,是深圳城市和产业发展主轴交汇处。该项目位于深圳南山区核心地段,不仅项目本身的体量大,市场价值也非常高。从该区域小产权房交易市价亦可窥见其价值,市场相关资料报道显示,白石洲的小产权房交易市价在18年6月达4.2万元/平,到2020年5月份已经达到7.2万元/平,到2020年7月份已经达到8.3万元/平,到2020年12月份已达到9.3万元/平,2021年4月份已达到近11万,此外,目前该区域的周边基本没有新房,因此二手房价可高达18万/平。未来随着白石洲旧改项目逐步落地,进入销售、现金回笼阶段,公司财务经营状况将会进一步优化,业绩亦随之迎来爆发式增长,为公司提供充裕自由现金流奠定坚实的基础。这白石洲城市更新项目的潜力无疑将继续吸引世界著名投资机构的目光,势必为公司未来的发展带来强大的支持。

回顾绿景中国地产2020年的债务情况,公司的偿债能力不断改善,公司融资成本稳定在7.1%,维持在一个健康的水平。另外,公司2020年积极主动管理债务,年内先后完成美元债和公募债的再融资工作;同时,公司亦积极管理已发行的可换股债券的条款,融资渠道持续保持畅通。

来源:公司官网,格隆汇整理

优质投资者的引入,突显公司稳健经营能力和业绩成长空间

作为一家深耕大湾区核心城市领域的房地产开发和物业投资企业,绿景中国地产拥有稳健的租金收入,卓越的债务管理能力,优质的土地储备,助力其未来经营的可持续发展,同时借助健康的财务状况和业绩增长势头为其债券发行做背书,这也是为何其控股股东能顺利发债并获得资本市场青睐的原因所在。

据悉,有着“城市更新的先锋者”美名的绿景中国是深圳公认的知名综合性房地产开发及商业物业运营商,覆盖房地产开发与销售、商业物业投资与经营、综合服务三大业务板块,是大湾区领先的指挥新城开发运营商。

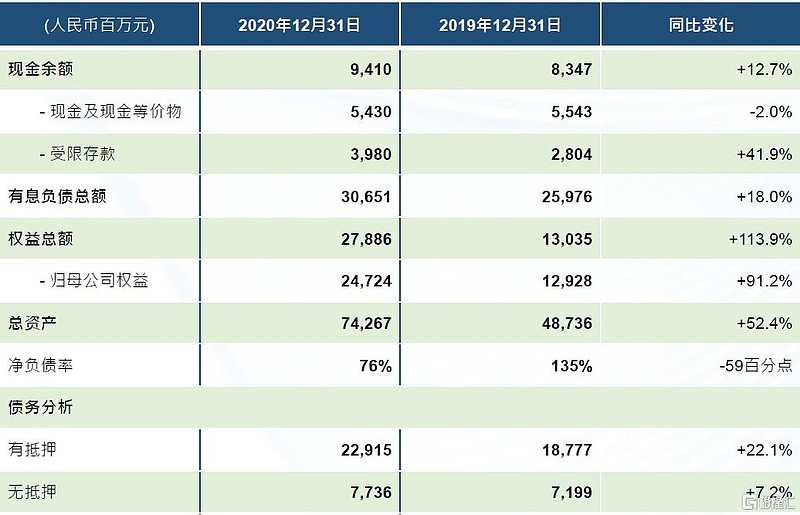

从公司经营业绩上看,高成长性成为公司未来发展的显著特征。根据2020年度业绩公告显示,期内集团总收益约为54.25亿元;净资产为278.86亿元,同比增长113.9%;盈利约为34.51亿元,同比增长约97.2%;公司股东应占盈利约为34.53亿元,同比增长约97.3%。

同时,市场普遍关注的房企财务安全方面,以“三道红线”新规为统计标准,截止2020年底,绿景中国地产剔除预收款后的资产负债率为61.8%,较上年同期下降约10个百分点至达标;净负债率为76.2%,较2019年末下降约59.1个百分点至达标;现金短债比为0.86,较上年同期提升约0.11。由此可见,绿景中国财务结构不断优化,且剔除预收款后的资产负债率和净负债率均已达标三道红线标准,整体经营风险可控,财务表现稳健。

另一方面,充沛和优质的土地储备也是彰显一家房企优秀的永续经营能力和发展潜力的重要指标。截至2020年底,绿景中国地产拥有土地储备约648万平方米,其中约80%位于大湾区内的深圳、珠海及东莞等重点城市,且其控股股东所拥有的土储资源规模约770万平方米,包括珠海南溪以及东莞樟木头项目。

公司在城市更新项目方面获得市场的高度关注。目前绿景中国地产正不断深化推进深圳、珠海、香港及东莞等地的城市更新项目,珠海东桥城市更新项目已经率先动工,深圳白石洲城市更新项目、黎光城市更新项目和红树湾壹号二期项目等推进顺利。其中,深圳白石洲城市更新项目是深圳规模最大、关注度最高、最具代表性的城中村旧村改造项目,包括新塘村、上白石村、下白石村、塘头村、新堂花园、沙河工业区等六大部分组成,总计容建筑面积约358万平方米,被喻为「旧改航母」。在2021年4月,公司被确认为深圳白石洲城市更新项目一期的实施主体,是项目的一大重要节点。按照深圳的项目开发速度来看,白石洲一期项目最快将在2022年底可正式入市,大规模的预售估计在2023年。

未来伴随白石洲城市更新项目与其他大湾区核心项目持续开发并面市,绿景中国地产将迎来价值释放新阶段,优质项目带动公司营收及利润的里程碑式增长,为公司未来的发展带来强大的支持。

结语

截至2021年7月20日收盘,绿景中国地产的动态市盈率仅为2.50倍,目前不论是从行业层面还是自身历史层面均处于低估状态。近年来,政府调控政策的出台,融资收紧,房企偿债压力等影响,地产板块的估值持续走低,目前已落入历史低谷,再向下行空间有限,后续整个板块随着市场悲观预期的全面释放以及政策边际宽松预期叠加业绩整体回暖,行业估值修复可期,而优质的具备强劲抗风险能力和成长性优势的房企在这一过程中估值向上弹性也将更大。

在此背景下,此次绿景中国地产控股股东的融资成功给其业务发展打下了一剂强心针,而可交换债券鼓励注重长期投资的机构投资者进入市场,也将有利于企业的培育和健康稳定,相信在优质机构投资者的看好下,也将有望引发市场的估值催化效应,值得关注。