五月,新修订的《民办教育促进法实施条例》(简称《实施条例》)靴子落地,教育领域不同细分板块的走势开始长达一个月的分化。

经验告诉我们,意见高度一致的市场,要么孕育着风险,要么隐含着机遇。随着市场情绪释放到位,理性的声音将逐渐回归。投资者的眼光也应重归基本面上,关注及评估政策带来的实际影响。

当前,市场关于K12民办教育板块的情绪到了至暗时刻,这背后是否蕴含着结构性机会?

一、解读《实施条例》:民促法下机遇与挑战

《实施条例》明确了民办学校举办的鼓励与限制规范,增加对公办学校举办民办学校的限制。在民办学校资金和资产的管理使用规则上,新增了对关联交易的规范。一时间,关于具体如何实施,会导致什么影响,一时间众所纷纭。

笔者向教育行业相关专家了解,《实施条例》落地后,有两个政策上的风向值得关注。

第一,5月17日在教育部召开的发布会上,中国民办教育协会会长刘林指出,民办教育情况复杂,发展背景差异大,在新、旧条例转换间,地方政府要区分具体情况区别对待,谨防“一刀切”,以实现稳妥过渡。刘林亦建议,各地方政府在实施过程当中,一定要注意规范和扶持措施,在一定阶段内要实现综合平衡,向市场释放出正确的政策信号。

《实施条例》落地后,市场十分担心其中对关联交易的规范。教育行业专家指出,谨防“一刀切”的提议,释放出实事求是、因地制宜的风向。对于义务教育阶段的民办学校来说,《实施条例》意在规范民办学校资金和资产的管理使用规则,遏制资本的过度逐利行为,限制那些并非真正在办学、只为追求利润的资本进入这个领域。然而,对于多年来一直规范化发展、有良好口碑的民办学校,《实施条例》对实际教学工作以及日常经营造成的影响相信十分有限。另外,高中阶段不受限制。

此外,专家指出,《实施条例》另一个重点,是增加对公办学校举办民办学校的限制,并坚决防止以非营利之名行营利之实。市场上出现部分民办学校挂着公办学校的牌子来办学、违规办学、天价收费的乱象,这是《实施条例》整治的重点。随着此次政策的落实, 不规范的学校将面临整改,K12民办教育行业有望迎来一波供给侧改革。

第二,近日,国家最高层再谈校外培训,这是在近三个月之内第三次重点指出校外培训机构乱象问题。其强调发挥学校的教育“主阵地”作用,在政策上持续规范校外培训。

专家指出,课外培训的责任将会逐步从校外培训机构回到学校本身。未来学校会越来越多承担组织学生课外培训的任务,成为新增的收入来源。由于教育资源仍存在供需不平衡,民办学校有望在其中担任较为重要的角色。

总而言之,教育是刚性需求,并不随着政策落地而消失。在这种情况下,办学规范、拥有自主品牌的学校的稀缺性凸显,有望能受益。

华南地区最大的高端民办教育集团睿见教育(6068.HK)拥有较强教学品牌以及丰富的办学经验,但近期股价深受市场情绪影响。集团是否存在被错杀的可能?

二、多元化教育集团,成长性良好

截至2021年2月28日止,睿见教育在中国的13个校园经营15所高端民办学校,形成了以粤港澳大湾区为重点、辐射辽宁、山东、四川及福建等潜力省份的学校网络。

自创办以来,睿见教育在培养学生考试能力和进行素质教育方面找到了很好的结合点。因材施教,为每个孩子成长搭建个性化的成长平台在睿见教育是实实在在的行动。如在考试教育方面,先后获得了港澳台高考全国第一名,广东省普通高考前三名,旗下学校多次获得所在城市高考状元!有数百学生考入清华大学、北京大学等国内顶级学府。在体育领域,有为中国夺取亚运会冠军被美国WNBA选中的李月汝,有为中国夺取亚运会第六名被称为小刘翔的曾建行,有在2020年同时入选中国男子篮球国家队的五名篮球健将。在科技创新领域,有获得第七届全国青少年电子信息智能创新大赛全国第一名、第三届全国青少年人工智能创新挑战赛初中组全国金奖的众多学子!在艺术领域,睿见学子多人登上中央电视台的荧屏展现艺术才华,学校合唱团受邀参加水立方国庆歌咏展演!在中国国防领域,多名学生考入空军航空航天大学成为准飞行员,为祖国的蓝天保驾护航!

另一方面,值得注意的是,与市场的印象不同,义务阶段仅为睿见教育业务的一部分。睿见教育在经营义务教育阶段的业务的同时,业务还囊括了中等职业教育、高中教育、高等教育、线上教育、管理服务等业务,涵盖了整个教育产业链。睿见教育作为综合型教育集团,可以多元化运营获取更多收益,其他业务能有效对冲红政策风险。

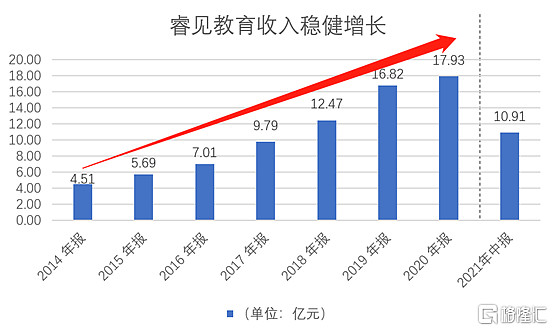

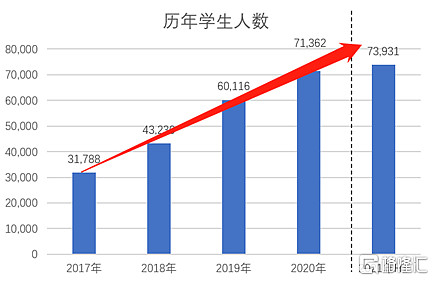

具体来看,睿见教育的成长性良好。2014财年-2020财年,集团收入从4.51亿元(人民币,下同)增长至17.93亿元,年平均复合增长率达25.86%。截至2021年2月28日止六个月,睿见教育实现收入10.91亿元,同比增长17.0%,再创历史新高,主要成长驱动力来自招生规模的扩大,集团招生总人数达7.39万人,同比增长23.0%;其中自有学校的招生人数为6.97万,同比增加15.9%。根据中报披露,集团旗下学校未来最大容量合计可扩大至约17万人。

中期报告披露,集团已经拓展至在线教育及高等教育等领域。集团董事会表示:“集团进入第二个三年发展周期。董事会确定了从K12教育走向综合型教育集团的发展战略,基于此,集团将加快在高等教育、高(职)中教育、义务教育、网上教育、委托管理和增值服务等六大板块的布局与发展速度,坚定不移的落实综合型教育集团发展战略。”在新的发展周期中,集团有望在多因素驱动下进入更快的成长周期。

具体来看,集团正积极布局高等教育和高(职)中教育。目前,集团在四川巴中的高等院校项目落地节奏明确。巴中高校已经获批第一期土地,预期可容纳约6,000名学生,且将于2022年9月左右开始营运。另外,集团计划于东莞建设一所高等教育学院,已与哈尔滨工业大学及哈工大大数据集团订立合作协议。哈工大大数据集团将负责设计课程、大纲及教学计划,以及组成专业的教学团队,预期可容纳最多约10,000名学生。此外,6月21日,集团发布公告宣布已与四川省绵阳市地方政府签订合作协议,拟于绵阳市建设一所高级中学,预计学生规模约3000人。集团高等教育及高(职)中教育板块未来可期。

此外,集团抓住疫情带来的线上教育发展的黄金窗口。集团利用“互联网+”教育及教育信息技术,除了能提高整体运营效率,其开展的在线课程亦给集团带来了额外收入。集团开发了网上学习课程、亲子练习、课外活动及教师培训课程,供学生及教师自行参与。由于集团拥有高达7.39万的学生规模作为基础,在线教育业务将随着渗透率的提升,释放出较大的业绩弹性。

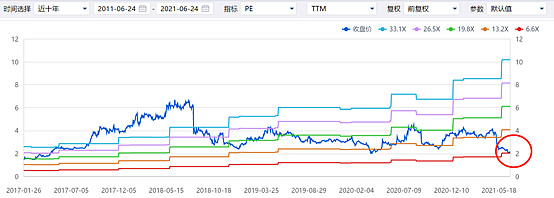

另外,据了解,集团九月的招生工作如期正常开展,并未受到什么影响。然而当前由于板块情绪低落,睿见教育的估值已经到了极低点。以6月24日的收盘价2.16港元计算,睿见教育当前PE仅为7.01,位于上市以来的最低估值区间。从当前的估值来看,睿见教育具备足够的安全边际。随着情绪的释放完成,估值有望迎来修复。此外,在高等教育及在线教育布局落地后,集团或还会获得估值提升的机会。睿见教育的后市表现值得关注。

图:睿见教育PE BAND

资料来源:Wind