中国优然牧业集团有限公司(简称优然牧业)今日正式在港交所挂牌上市,发行价6.98港元。华泰国际及瑞信担任保荐人,基石投资者为中信保诚人寿保险公司和Harvest Private Wealth Thematic Fund SPC。

乳业板块长期以来都是消费股中一股重要力量,也是容易出牛股的地方。优然牧业是中国规模最大的乳业上游综合产品和服务提供商,作为国内乳业上游的重磅玩家,其长期价值该如何看待?

下游需求长期走高,上游量价齐升可期

整个乳业板块受到市场重视的一个重要原因在于,下游需求持续增长。

与发达国家相比,我国的乳制品消费量仍存在巨大发展空间。若全部折算为液态奶计,2020年中国人均乳制品消耗量为42.1公斤,仅为欧盟的17.0%及美国的18.5%。在国家奶业振兴的大方针下,随着国民收入水平的提高,健康意识的提升,乳制品的消费量长期走高是一件高确定性事件。据行业数据显示,预计2020-2025年乳制品零售额的复合年增长率为8.5%,高端液态奶的零售销售额从2020年-2025年复合年增长率为15.0%。

下游需求的持续增长,对于上游扩张是长期利好。另外,近两年头部乳企加紧跑马圈地,通过入股乃至控股的方式将各地优质奶源收入各自麾下,由此可见,优质奶源已经成为乳业产业链中最具价值的地方之一。

由于需求的不断增长以及供给端的不足,全国原奶的价格处于上升周期。据农业农村部统计,原奶价格从2019年3832元/吨提升到2020年4152元/吨,在人们对于优质奶源的需求日益旺盛、饲料成本上行以及进口奶牛成本始终居于高位的背景下,原奶价格有望长期继续走高。

在这样量价齐升的逻辑下,上游的头部企业最为受益。而以截至2020年6月30日奶牛存栏量计和2020年上半年的原料奶产量计,优然牧业都是全球最大的原奶提供商,其长期发展空间值得期待。近三年的数据也可侧面印证这一判断,作为公司主营业务的原奶业务营收规模正在加速上涨,2018-2020年分别为26.1亿元、30.64亿元、69.95亿元,复合增速高达63.7%。

值得一提的是,优然牧业在全国14个省份共运营67座大型牧场,且大部分都在最适合奶牛养殖的黄金奶源带,确保原奶产量及质量保持在高水平,掌握着稀缺资源有利于公司的长期发展。

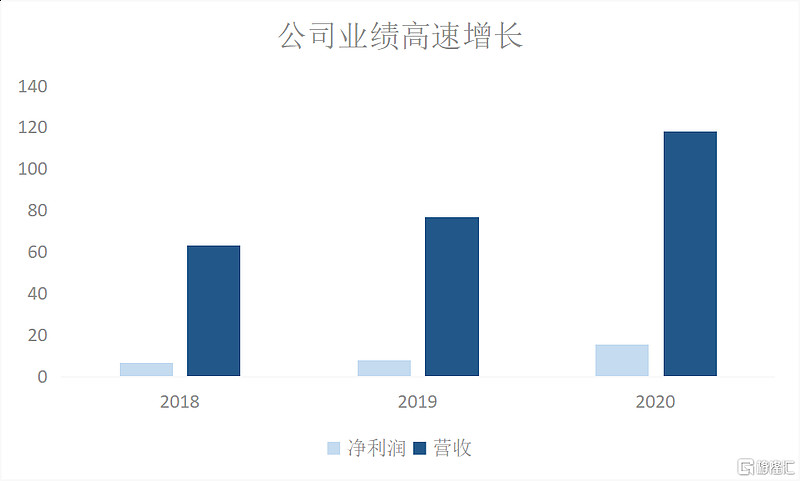

公司业绩高速增长,业务协同深挖护城河

从整体来看,优然牧业过往三年交出了一份令人满意的答卷。

2018到2020年,公司总收入分别为63.3亿元、76.7亿元、117.8亿元,复合增长率为36.4%,规模和增速均领跑行业。同期,公司净利润分别为6.53亿元、8.02亿元、15.41亿元,复合增速为53.6%;净利润率从10.3%稳步提升到13.1%。能够交出靓丽的业绩,除了享受到了行业高速发展的红利外,公司优秀的商业模式也是功不可没。

(数据来源:招股说明书)

作为中国上游乳业市场领导者,优然牧业是全球少数拥有乳业上游全产业链的牧业公司之一。从业务构成来看,公司有原奶业务、饲料业务和育种业务,且在三个细分领域均达到了行业第一。

据前文所述,优然牧业是全球最大的原奶供应商。同时,公司也是中国最大的反刍动物精饲料提供商和最大的苜蓿草进口商,市场份额分别为5.8%和3.2%。另外,按2019年的销量计,优然牧业的附属公司在中国奶牛冻精市场拥有9.5%市场份额,是中国最大的奶牛育种企业。

三大业务齐头并进,为公司构成了一个完美的商业闭环。高品质的饲料以及科学育种技术共同促进奶牛的健康成长、繁殖,从而提高原奶的产量和质量。各个业务模板环环相扣,凸显了公司高度的协同效应,构筑了深厚的业务壁垒。另一方面,多元化的收入结构有利于公司平滑收入波动,这也是公司能持续保持高水平盈利能力的原因之一。

而驱动公司业务闭环良性运转的,正是其现代化科学运营管理以及强劲的技术研发能力。优然牧业是中国乳业上游少数几家拥有自主研发技术团队的公司之一,在奶牛生产性能、饲料营养价值、牧场规划等方面做了深入研究,已取得53项核心专利技术。同时,公司智能化监控、管理畜群及牧场,覆盖了从育种到挤奶的各个环节。作为业内龙头,优然牧业走在了牧场数字化转型的前列。

结语

在乳业巨头疯抢上游优质奶源资源的背景下,作为上游巨头的优然牧业对于行业竞争格局举足轻重,同时也是板块中最为受益的公司之一。

优然牧业此次募资约50亿港币,将用于建设新牧场、饲料生产基地和购买奶牛等,有助于其进一步提高规模化经营,加强业务协同效应,有望更好借助乳业这个仍处于高景气发展阶段的行业红利,更加充分释放自身长期价值,从而迈入新一轮的成长周期。