作者 | 朱伊道久

数据支持 | 勾股大数据

小福利:行情大幅波动之际,格隆汇邀您加入格隆汇投资福利群,独行者速,众行者远。

欢迎扫码添加小助手入群

群福利:互相交流,碰撞火花

群内定期获取多种SVIP专属投研内容

定期参加多种形式的在线分享会议

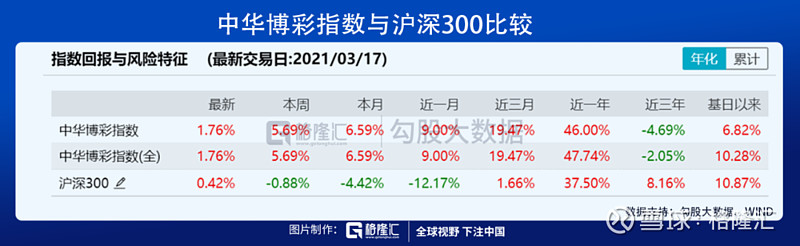

在春节后的大幅回调行情中,核心资产纷纷遭遇重挫,如果说碳中和成为了这条街最靓的仔,那博彩就是在角落里安静的美男子,近一个月来,整个板块悄无声息地跑赢沪深300超过20个点,引领板块的个股银河娱乐(0027.HK)则在市场深度回调中创下了收盘价历史新高。受本月16日澳门特区政府第三轮超百亿纾困计划的利好刺激,本周博彩板块继续大涨。

博彩板块保持强势的底层逻辑是疫情控制,作为全国疫情控制情况最优秀的城市,截至目前,澳门已经有近一年没有本土新增病例,这基本保障了博彩企业的业务正常运营,内部冲击较小,在2月23日内地赴澳门核酸检测的禁令解除后,随后澳门特区政府在短时间内接连推出娱乐场所核酸解禁及第三轮纾困计划,频繁的政策刺激成为了今年来上涨的直接诱因。

但随着一季度即将结束,逆势大幅上涨的背后需警惕阶段性止盈区间的到来。首先是对这轮上涨的一个定性,本质是以基本面预期持续向好为基础,依靠政策作为诱因,将未来业绩的一个折现过程,所以最直观的要素即政策利好。

政策分两种,第一类是纾困性政策,涵盖减税或者分派现金;澳门一共释放了三轮纾困计划,前两轮分别在2020年的3月与4月即疫情最严重的时期,距离最近第三轮跨度近一年。第二种是解禁类,瑞银表示,预计内地短期内有机会放宽澳门电子签证及旅行团安排,预计这将会是之后短期内最大的政策利好,届时将会再刺激一轮上涨,并且,随着全球疫情的逐步向好,限制性政策颁发会变得越来越普遍,这将会是一个全年持续的过程。

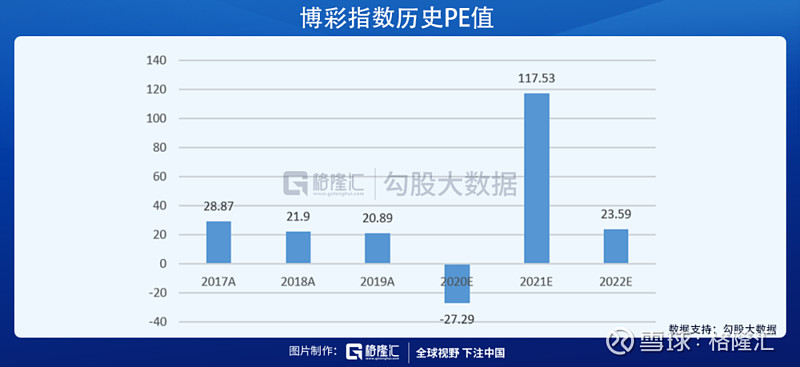

就当前估值而言,按照1港元=1.03澳门元的汇率比,疫情前全年博彩毛营收2839.36亿港币,假设以保守估计2021年恢复至疫情前60%而言,预计全年博彩营收1703.6亿港元,受疫情拖累净利率会显著下滑,预计净利润105亿港元,从全年角度来看,目前板块PE/PB Band在估值中枢位置,整体估值仍然在合理区间。分拆至1季度而言,预计一季度博彩总营收248.96.亿港元,净利率情况普遍亏损,相较2019年一季度总营收761.52亿元,恢复至疫情前水平的32.7%,同样符合恢复预期,而这个恢复也将是持续全年的。

在另一方面,一些因素也或许将对公司股价造成短期波动,第一个因素是一季度业绩预期,当前疫情复苏阶段叠加考虑政策因素,禁令开放前恢复率预测应在疫情前30%左右,并逐步提升,2022年前恢复至疫情前60%以上。

就前两个月澳门博彩数据而言,澳门博彩数据1月份略超预期(约2019年的32.17%),2月份不及预期(2019的 28.88%),其主要原因应该是就地过年政策对跨境旅游带来负面影响,3月份作为年后澳门旅游传统淡季,业绩难以显著超预期,叠加一二月情况,综合来看,一季度业绩大概率是符合预期,但会明显逊色于2020Q4的恢复力度。

虽然六大博企不公布季报,但也能从其他相关产业季报中推算出来,届时如果一季度业绩不超预期,会使股价承压。

第二个因素是利好性政策颁布频率的放缓以及力度的减弱,如提到的纾困性政策,这类政策是以通胀为潜在代价的,叠加考虑澳门早已度过至暗时刻,预计纾困型政策带来的利好在之后短期内将难以出现。另外在颁布频率上也会放缓,不太可能出现目前这种一月多政策的政策预期

总体而言,博彩板块取乐观估计值,无论是估值还是恢复情况都处于合理水平;但如果短期内持续强势上涨,预计板块再上涨8个百分点以后,板块上涨动力将有所欠佳,因为一旦出现不及预期的情况,将会很容易出现超额溢价超过15%的情况,届时可能会出现股价承压的情况。其中部分板块龙头如银河娱乐、金沙中国会有超出平均涨幅的能力,且在未来2周迎来高点。

在进入四月份以后,政策性利好恐同样有阶段性停滞,缺乏刺激诱因的博彩板块将面临股价承压,当然对此市场也不必过分担心,我们长期持续看好,博彩依旧是一个全年强势确定性程度较高的板块,市场将在之后给出更好的机会,蹲下也只是为了跳的更远。