牛年开年以来,高估值资产不断下挫。究其原因,主要来自于美国10年期购债收益率不断飙升,全球资本市场对于流动性变得异常敏感,,从而导致高估值的板块出现快速下跌。那么在高估值公司受到利率影响回调之际,是否有安全边际较高,被低估值的公司可以关注?

在创新药领域中,我们发现作为国产ADC第一梯队公司的东曜药业-B(1875.HK)或许值得关注。公司的ADC产品TAA013已经进入临床III期阶段,获批上市指日可待。然而市场对于公司的价值并没有随着产品逐步进入商业化进程而有所体现,存在低估的现象。

ADC药物研发浪潮迭起,迎来黄金时代

作为单抗和小分子药物的集合体,ADC药物由抗体、接头和效应分子三部分组成,兼具抗体药物靶向性和化疗药物肿瘤杀伤性。经过三代的技术变迁,ADC药物的治疗窗口大大拓宽,大量新型ADC药物正在临床研究当中,ADC药物也成为各大药企相互竞争的热点。

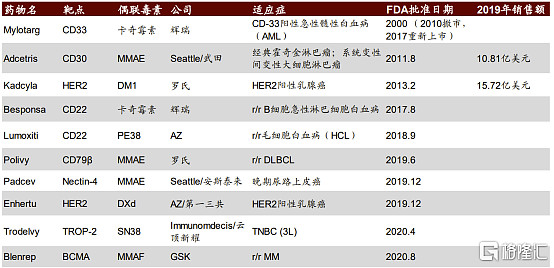

目前,已经有10款ADC产品获得FDA批准上市。其中,2019年以及2020年共计拥有5款产品获批,产品上市节奏加快。其中,较为早期上市的Adcetris和Kadcyla两款产品在2019年的销售额分别为10.81亿美元和15.72亿美元,已经成为超十亿美元销售额的重磅产品。而新上市的Polivy、Enhertu和Trodelvy也有望成为潜在的重磅产品。根据中金公司预估,整个ADC药物市场有望超过500亿美元,仅HER2 ADC药物全球规模在2035年就将达到247亿美元,国内市场约为14亿美元。

图表一:获得FDA批准上市的ADC药物

数据来源:FDA,医药魔方,中金公司

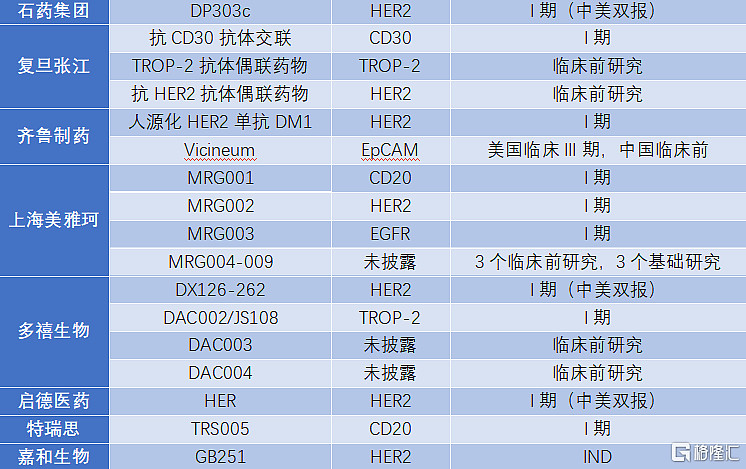

伴随着近年来ADC药物开发浪潮迭起,国内市场也随之掀起了ADC药物研发的热潮,主要集中在热门靶点的研发上,例如HER2、Trop2、CD19等,适应症也多集中在乳腺癌、胃癌以及血液瘤方面。

2020年1月,罗氏的Kadcyla在中国获批上市,与此同时首个国产ADC药物荣昌生物的RC48提交NDA,标志着中国ADC药物商业化元年已经到来。

整体来看,国内的ADC药物发展仍处于fast-follow海外先进公司水平,在靶点、适应症和设计结构方面都有进一步提升潜力。从研发进度上来看,荣昌生物、百奥泰(两款在研产品近期已终止)、东曜药业、浙江医药、云顶新耀处于研发第一梯队,有望迎来商业化爆发,成长空间值得期待。

图表二:国内主要在研ADC药物

数据来源:各公司资料,浦银国际,格隆汇整理

东曜药业:被低估的国产ADC领先企业

那么在国内ADC药物逐渐进入商业化之际,应当如何投资国内ADC技术平台与企业?

首先,多样的ADC技术平台有助于差异化的产品,关注具有特色的技术平台与产品设计,重点关注产品进度靠前的企业。ADC技术有着众多技术平台,小分子毒素、Linker和偶联方式的选择和优化都存在诸多的差异,研发难度较大,选择研发进度靠前,具有独特优势并且潜在成功概率较高的为佳。

以处于国内ADC药企第一梯队的东曜药业为例,其候选核心产品TAA013的药物结构和所选择的靶点与目前唯一一种获批适用于HER2阳性乳腺癌的ADC产品Kadcyla相一致。Kadcyla在国内获批的适应症接受紫杉烷类联合曲妥珠单抗为基数的新辅助治疗后仍残存侵袭性病灶的HER2阳性早期乳腺癌患者的辅助治疗.而在国内作为晚期HER2阳性乳腺癌二线以及以后疗法的适应症尚未获批,接受过多线抗HER2治疗的患者更无药可用,TAA013有望为多线抗HER2治疗的患者带来希望。

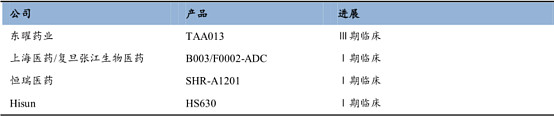

从发布的临床I期试验数据看,产品具有良好的安全耐受性,未观察到剂量限制性毒性,且从临床数据中初步观察到有效性,疾病控制率达到70%,中位无进展生存期超过5个月。目前,东曜药业的TAA013已经处于临床III期招募阶段,国内其他含DM1细胞毒素的在研ADC产品研发均处于临床I期阶段。东曜药业ADC产品进度领先且有着Kadcyla的患者教育和市场铺垫,未来市场竞争压力相对较小。

图表三:国内含DM1细胞素的在研ADC产品情况

数据来源:Frost&Sullivan,格隆汇整理

其次,需要持续跟踪产品研发进度,关注产品的持续兑现。伴随着港交所18A政策出台,越来越多的未盈利生物科技类公司赴港上市,诸多打新投资者也参与其中。从长远来看,对于投资者而言,投资创新药企业并不能一直以公司上市之初的眼光衡量公司的价值,而是应当持续跟踪公司的产品研发进度,并根据产品临床结果披露来不断修正未来的市场价值。

依旧以东曜药业为例,2019年11月上市之初的东曜药业核心产品TAA013处于临床I期,在经过了1年多的时间后,TAA013已实现多个里程碑,发布临床I期结果数据,获NMPA批准免去临床II期,直接进行临床III期试验,并于2020年7月完成首例临床患者给药,预计2023年获批上市,有望成为第一个上市的国产T-DM1类产品。随着多个里程碑的达成,根据浦银国际预测,TAA013在2021年估值为17.61亿元人民币,每股价值3.5港元 。

最后,选择优秀公司,相信成长的力量。以ADC药物公司Seattle Genetics为例,自公司2001年上市以来,截至2021年3月7日,公司市值为271亿美元,累计涨幅已经达到2389.17%。其股价走势可以看出来拥有优秀的研发技术的药企能够真正做到长坡厚雪,与时间做朋友,持续兑现成长价值。从Seattle Genetics公司发展的角度来看,主要可以分为三个阶段:

(1) 技术平台验证阶段(1997-2011): 公司在早期主要处于研发阶段,依赖于其核心小分子毒素专利,与大型制药公司达成许可协议,依托现金收入来用于支持研发。而此时的股价表现较为平稳。

(2) 产品持续兑现阶段(2011-2019):在经历过研发蛰伏期之后,公司的研发产品Adcetris(anti-CD33 ADC药物)在2011年8月获批上市,第二款产品Padcev(anti-Nectin4 ADC药物)在2019年12月获批上市。公司的主要候选产品不断披露数据,持续兑现,其股价也开始随之上涨。

(3) 由Biotech向Biopharma转变阶段(2020年起):公司布局多技术平台,候选产品加速上市,财务状况开始呈现扭亏为盈。在公司不断兑现产品管线的过程中,股价也是开始突飞猛进,单年最高涨幅超一倍以上,为投资者带来丰厚的收益。

图表四:Seattle Genetics(SGEN.US)股价走势图

数据来源:WIND,格隆汇整理 数据截至2021年3月7日

2001年上市以来的Seattle Genetics,累计涨幅已经超23倍,成功从早期的Biotech公司成长成为Biopharma企业。反观国内市场,已经有几家在PD-1赛道的企业成功蜕变,市场估值也随产品进入商业化而有所体现。但在ADC领域药企,依旧处于被低估局面。

虽然东曜药业在国内ADC领域处于第一梯队领先局面,但是在市场估值上并没有得到有效体现。按照浦银国际根据rNPV估值计算,其核心产品TAB008以及TAA013的每股股价分别为5.6和3.5港元,总体估值为每股价值9.1港元。截至3月7日,公司股价4.1港元,换言之,当前市场估值仅反应了TAB008生物类似药的价值,并没有体现出公司在ADC地方的领先优势。伴随着ADC研发热潮带来更多投资者的关注,公司被低估的ADC版块价值有望被挖掘。

小结

从ADC行业角度来看,仅近两年FDA就已经批准了5款ADC药物上市,产品商业化节奏加快,整个ADC行业热情高涨,重磅并购频出。在国外大型制药企业投资ADC研发领域的同时,国内药企也纷纷在ADC研发领域布局。

作为国内ADC药物第一梯队的东曜药业,其ADC药物TAA013,已经进入临床III期,预计将会成为首个上市的国产T-DM1类产品。近期,其VEGF单抗TAB014更是在临床III期IND申请获得了FDA批准,有望尝试“出海“走向国际化趋势。

从股价表现来看,当前东曜药业的市值24亿港元,远没有体现出公司现在应当具有的价值。根据浦银国际估算,采用rNPV的估值方式来计算,公司整体估值为71亿港元,每股价值为11.8港元。参考海外成熟市场,东曜药业处于产品逐渐兑换阶段,未来伴随着公司成长,相信会为投资者带来丰富的回报,值得关注与期待。