作者 | 朱伊道久

数据支持 | 勾股大数据

2月22日,澳门新型冠状病毒感染应变协调中心宣布,因应河北省、黑龙江省的疫情变化,根据第2/2004号法律《传染病防治法》第14条的规定,自2021年2月23日零时起,取消在入境前14天内曾经到过河北省石家庄市全市、黑龙江省绥化市的人士须按照卫生当局的要求在指定地点接受14天医学观察以及最少14天自我健康管理的措施。同时,澳门及香港疫情近期启动新冠疫苗接种,有望覆盖全体居民。

受该消息刺激,澳门主要博彩上市企业今日纷纷大幅上涨,澳博控股(0880.HK)涨7.90%,永利澳门(1128.HK)涨4.69%,美高梅中国(2282.HK)涨4.89%,银河娱乐(0027.HK)涨8.88%,金沙中国(1928.HK)涨7.53%。

禁令取消,过夜游客成最大增长点。赴澳门需隔离的禁令取消无疑是对整个博彩行业的利好消息,但六大博企因各自业务特征各异,对此受益程度也不一。首先,我们要考虑到,受疫情禁令冲击最为明显的是旅游业,而澳门的博彩与旅游是不可分割的,对旅游行业的影响往往可以直接平行嫁接到博彩行业。

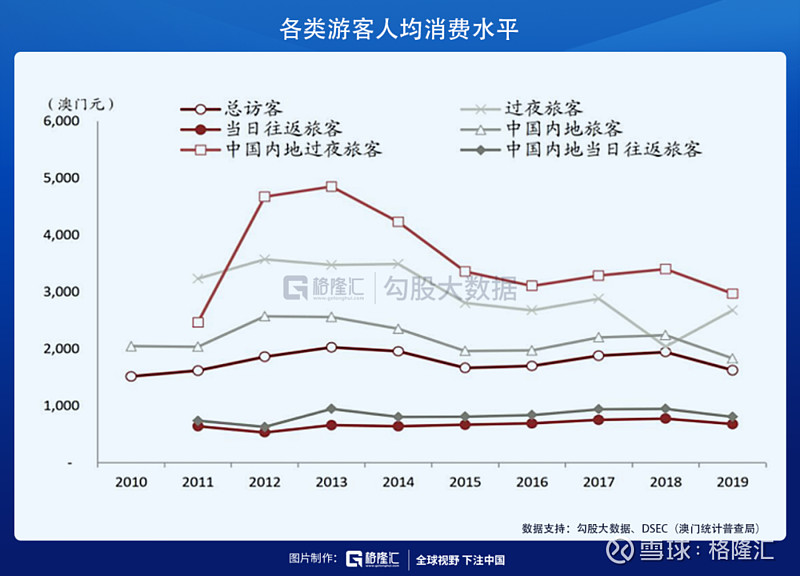

另外,中国内地过夜游客是平均消费水平最高的人群,以2019 年为例,内地过夜游客人均消费为2681澳元,相当于当日往返游客人均消费的3.9 倍(680 澳门元)。

而这部分人群又是受疫情禁令冲击最大的部分,对比2019年,根据新华网数据,受疫情影响,2020年全年澳门留宿旅客人次为280多万,跌幅达84.9%,占总访澳旅客的47.9%。全年不过夜旅客人次超过307万,同比下降85.2%。旅客平均逗留仅1.4日,留宿旅客的平均逗留时间达2.8日,较2019年都有明显下降。

对此,我们可以预计,受疫情禁令解放利好,未来增长最明显的应该是中国内地过夜旅客,而在六大博企中,能抓住这批新增过夜旅客的博企将才有望跑出阿尔法行情。

酒店与综合服务能力决定过夜游客获客。新增过夜旅客获客不仅仅考验的是博企的赌桌和贵宾厅数量,更是对企业娱乐综合能力的考量,包括酒店、餐饮、购物,综合服务等。而这些直接受博企所掌握的土地、酒店以及产业链影响。

考虑到澳门五星级酒店长期保持高入住率水平,以六大博企部分酒店为例,2019年以前,银河娱乐(0027.HK)旗下的酒店近季入住率近100%。永利澳门(1128.HK)旗下永利皇宫近季入住率都能保持在96%以上。可以看出,总体上,澳门主要酒店的客容量接近饱和,因此酒店的扩容能力将决定企业新增获客能力。

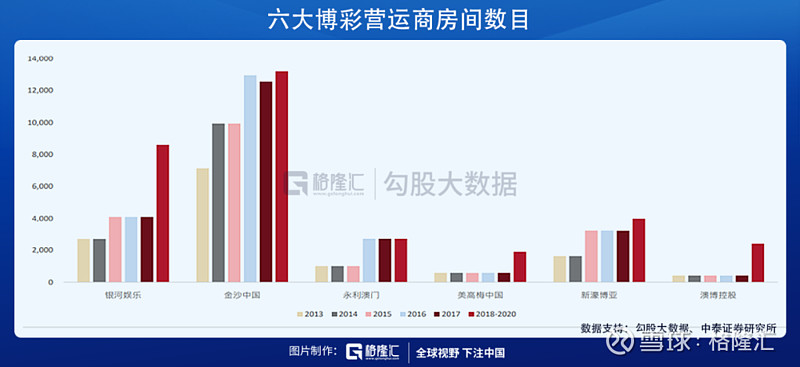

在同业横向对比中,银河娱乐未来酒店房间增量最多,提升非博彩收入最为显著 澳门银河3/4期工程进行中,预计会提供 4,500 间客房,未来增量最为显著,我们认为此举有助增加留宿旅客数目,间接推动集团餐饮、娱乐及博彩收入。而现阶段六大博彩营运商以金沙中国(1928.HK)提供最多房间。相较于其他博企,银河与金沙获利渠道更为多元化,服务立体化使客户粘性也更佳,因此在内地过夜旅客获客方面更看好这他们。

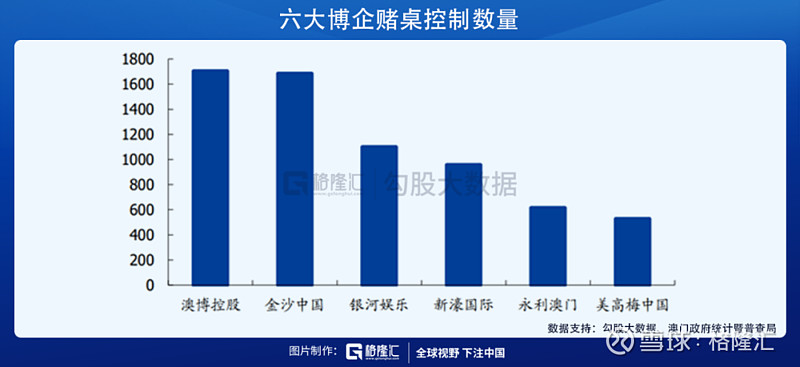

赌桌数量涵盖企业基本业务能力。博企的博彩主营业务基础是赌桌,纵向来看,从2013年以后,澳门博彩赌桌数量受到博彩局严格监管,计划控制自 2013 年至 2024年之间新增赌桌审批数量年增长不超过3%。2013-2019年均复合增长率为2.76%,预计未来赌桌增速也保持在3%以下不变。横向对比各大博彩企业现有赌桌数,可以比较鲜明的分为三个梯队,澳博控股(0880.HK)与金沙为第一梯队、银河与新濠国际排第二,最后是澳门永利和美高梅中国。

但值得注意的是,即使受疫情禁令解禁赴澳门人数的增长,赌桌的饱和也并非能一蹴而就的,需要经过长期的修复,所以预计短期内解禁对赌桌业务尚不足以产生太大影响,企业单纯依托赌桌数量优势取胜的情况不太可能出现。

小结

在全国34个省份中,澳门的新冠疫情控制的算是最好的一批。当地博彩股票也已走出至暗时刻,行业不断迎来复苏(可见相关文章《院线经济已经点燃了,博彩还会远吗?——银河娱乐(00027.HK)最具成长潜力的博彩企业》),市场也有不少投资者选择买在左侧。而澳门传染病协调中心的这则通告则是对这种复苏一次来自官方的确认,整个博彩行业将持续复苏,而在同业竞争中,产业更立体化,综合服务能力更强的博企将有望跑出阿尔法行情,而对即将新增的内地隔夜旅客获客能力将会是对企业一次很好的检验。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。