1月26日,康龙化成AH股双双大跌,其中,在A股市场跌近10%,在港股市场重挫超10%,最新总市值为1262.28亿港元。

数据来源:富途牛牛

值得注意的是,该股实则属于大牛股的范畴,自2019年上市以来,康龙化成在A股2年累计涨幅超17倍;在港股市场,其股价自上市以来累计涨幅超285%。

究及本次下跌原因,应归因为前期市场对其业绩积极走势已有预期,而如今则是更多的资金利好兑现所致。

而长期来看,基于康龙化成已是CRO概念的头部标的,就自身的发展和行业景气度来说,其发展预期还是较为利好的。

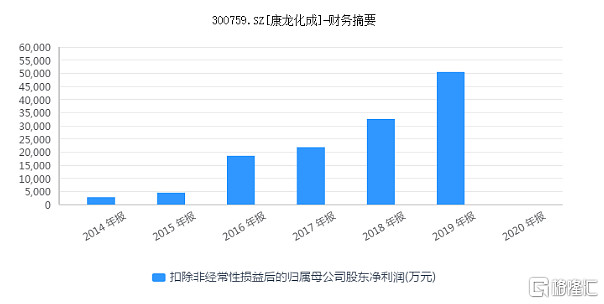

康龙化成成立于2004年,目前是中国第二大及全球头三大的药物发现及合同研究服务供应商。根据2020年业绩预告,报告期内归属于上市公司股东的净利润11.33亿元–11.87亿元,比上年同期增长107%-117%;基本每股收益1.4325元/股–1.5017元/股。此外,经公司初步测算,2020年度归属于上市公司股东的非经常性损益金额约为人民币3.5亿元至人民币3.9亿元。

数据来源:同花顺

由于传统医药行业自研自产效率低,投资回报率也较为低下,CRO概念破空而出。其主要是通过合同的形式为药企和其他医药研发机构在研发过程中提供专业化外包服务的企业,这不仅可以提高效率,也可以弥补研发能力的不足。

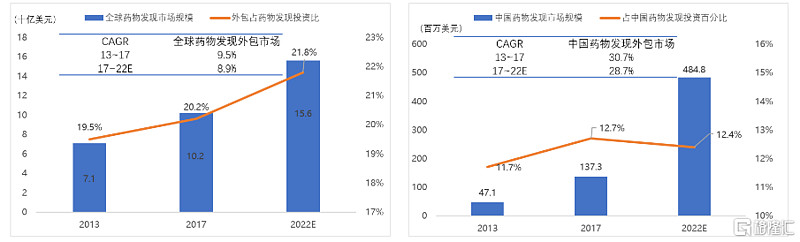

基于此,CRO行业作为医药行业的黄金细分赛道,景气度自然高居不下,我国作为全球复合增速最快的CRO市场(年复合增速 28.5%),预计2020年国内CRO规模将达到83亿美元,复合增速超20%,到2023年我国的CRO市场规模或将会达到172亿美元,占全球规模的约20%。

全球和中国药物发现CRO市场规模

数据来源:同花顺

整体来看,作为行业头部标的,在药物创新的热风吹起之后,有望抓住新的发展机遇,以实现长期性的增长,尤其在海外疫情肆虐期间,实验室服务有望收获更多的生物科学方面的订单,助力端口业务收入的增长。

同时,目前集团化学、制造及控制(CMC)业务可与现有客户网络达协同效应,约八成以上的CMC业务收入都是来自实验室服务的客户。而随着后期一系列的项目逐渐成熟,康龙化成有望继续赶超领先的CMC厂商。

此外,在专门研究和开发小分子药物的同时,康龙化成计划多元化进入生物药物合同研发生产组织(CDMO)业务,入局宁波的2个生物制剂工厂正在建设中,预计于2021年和2024年投入运营,这一生物制剂业务也或会其带来新的盈利增长点。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。