福安药业是一家化学制药企业,主营抗生素类、抗肿瘤类、特色专科药类等多个类别产品。

2019年,福安药业借势工业大麻,股价出现12个涨停,但目前福安药业股价早已风光不再,公司2020年12月21日的股价收盘价为5.80元/股,较2019年最高的11.51元/股已经腰斩。

作者 | 熊大

一、谨防大麻项目引发的无形资产减值风险

从2011年开始,福安药业进行过多次对外并购。2016年,福安药业耗资15亿元成功收购生产抗生素类原料药的只楚药业100%的股权,高溢价收购形成10.31亿商誉,但只楚药业2017年未完成当年业绩承诺,在过了业绩承诺期的2018年只楚药业的业绩出现严重下滑,这直接导致福安药业在当年计提了6.07亿商誉减值,公司自上市以来也第一次出现亏损。

2019年,福安药业对外进行工业大麻布局,收购美国公司Red Realty LLC51%。截止到2020年7月31日,福安药业通过向交易对手方、标的公司累计支付全部股权转让款和增资款合计7,300万美元,取得Red Realty LLC51%的股权和对应的各项股东权利和权益。

Red Realty LLC成立于2019年3月27日,主要从事工业大麻的培育、种植和加工等,其核心资产为位于228W OWENS AVE.,North Las Vegas的一宗土地,面积约为1.87英亩。该地块为RED REALTY LLC于2019年7月从Greenscape Land LLC购入,外购价款合计为人民币1,514.50万,且因尚未付清土地款,该地块设有留置权,留置权利人为Greenscape Land LLC。

Red Realty LLC这家美国公司2019年3月才新设成立,没有经营收入且土地有瑕疵(设有留置权),而根据收购约定,它2020至2022年的业绩承诺指标分别达到了600万美元、2,200万美元及3,000万美元。

据估值报告预计,Red Realty LLC2020年至2020年的净利润分别只有-43.73万、381.51万、1,278.71万,但是,福安药业认为公司收购Red Realty LLC后将充分发挥药物研发、生产的丰富经验和资金优势,与合作方在美国大麻产业的现有资源形成良性互补,在美国内华达州建设医疗大麻及CBD产品研发、生产基地,能够丰富Red Realty LLC深加工产品类型,创造新的利润增长点,业绩承诺是可实现的。

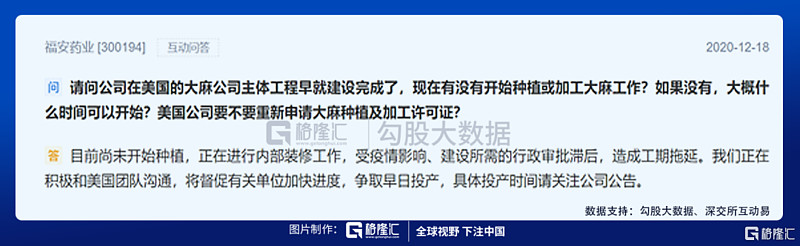

福安药业在此前预测,美国的大麻项目在2020年10月开始种植,而实际上是目前都没开始种植。

福安药业完成RED REALTY LLC的并购主要是新增合同权益6.93亿,体现在无形资产科目中,所以,由于福安药业2020年大麻项目未见投产,我们需要警惕2020年年报对应的无形资产可能出现大额减值的风险。

二、销售费用中90%是学术推广费用

医药行业带金销售由来已久,反映在财务报表上,销售费用中的学术推广费常常是其中一个“藏污纳垢”的会计科目。

下面我们具体看福安药业的销售费用情况。

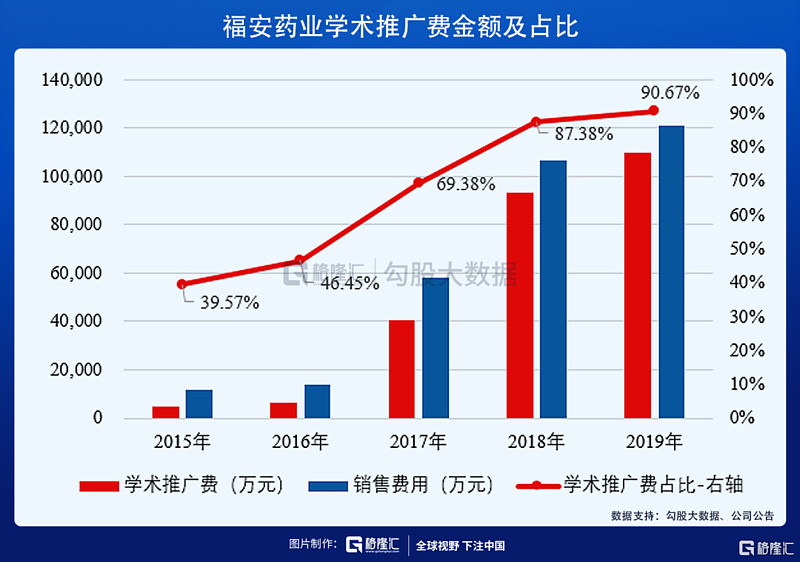

近年来,福安药业的销售费用率都是相当高的,2018年及2019年销售费用率分别为40.01%及43.57%,2020年前三季度销售费用率也达到43.51%,而福安药业销售费用中的学术推广费同样非常扎眼。

下表为福安药业的销售费用中学术推广费的金额及占比情况:

可以看到,福安药业的学术推广费占比不仅年年提高,其金额及占比之大也令人咂舌。

2019年,福安药业销售费用为12.12亿,其中学术推广费为10.99亿,占到了销售费用的90.67%,而2019年福安药业的总营收为27.81亿,学术推广费约占营收的40%,也就是说,福安药业每卖出10块钱的产品,平均就要付出4块钱的学术推广费。此外,2020年上半年,福安药业的销售费用中市场推广费、咨询费为4.59亿,占销售费用的比重高达93.93%

福安药业每年的学术推广费具体包括了什么,每年举办了多少次学术推广会议,均价费用是多少,目前公开资料无法看到。

不过,在销售人员数量方面,福安药业2019年销售人员数量为338人,即2019年平均一个销售人员对应325万的学术推广费,这样高的人均推广费支出,大家自行脑补吧。

反观福安药业的研发投入,福安药业2018年及2019年研发投入金额分别为1.07亿及1.38亿,分别相当于同期销售费用的10%及11%,研发投入与销售费用对比,可以看出福安药业的营收增长更依赖“学术推广”。

三、不断融资,减持不断

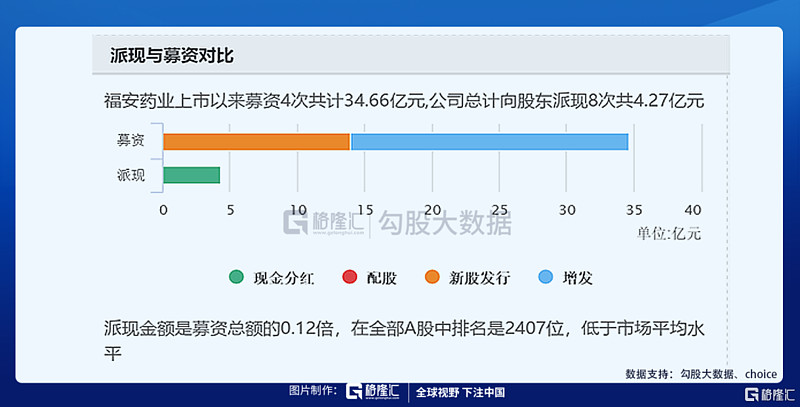

福安药业2011年上市,上市以来除IPO外,还进行过三次增发,自上市以来募集4次共计34.66亿,但累计向股东派现4.27亿,派现金额仅是募集总额的0.12倍。

另一方面,福安药业在2018年实施了第一期员工持股计划,股票来源为控股股东按照固定价格协议转让,具体计划为控股股东向员工持股计划转让其持有的公司8,040万股股份,占比6.76%,转让价格仅为4.57元/股,总金额为3.67亿,资金来源为大股东有偿借款1.9亿元为员工自筹,而从2020年6月22日起至2020年9月21日,员工持股计划通过集中竞价、大宗交易方式3,281.15万股,减持均价约为5.92元/股,套现约1.94亿。

除了员工持股计划减持套现,2020年6月至7月,重要股东重庆亚地投资有限公司通过集中竞价、大宗交易方式减持3,560万股,股份减少2.99%,套现约1.88亿。

从2019年7月23日起至2020年1月22日,重要股东只楚集团及烟台电缆厂在股价腰斩的情况下还大手笔减持4,656.45万股,累计减持比达到3.91%,套现约2.35亿。

一方面不断融资,分红却少得可怜,一方面股东们不断减持,而在最新业绩方面,福安药业2020年前三季度营收同比下滑了13.77%,归母净利润同比下滑了13.35%,目前,福安药业关于国外的大麻项目仍语焉不详,这可能是福安药业股价不断下杀的重要原因之一。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。