近期,2020年二季度公募基金持仓情况披露,对比一季度,公募基金在建材板块方面整体有所减持,水泥行业由于受二季度雨水天气影响遭减持力度最大。

从整个建材板块看来,最受公募基金青睐的个股是防水材料龙头东方雨虹,在二季度建材整体遭减持的背景下,公募对于东方雨虹可谓"一往情深",持仓上较一季度几无变化。

同样,北上资金也对东方雨虹钟爱有加。二季度,北上对东方雨虹大幅加仓,深股通持股占比由8.77%提升了3.4个百分点至二季度的12.17%。

近年来,东方雨虹一直是机构青睐的个股,这背后的逻辑是什么呢?

作者 | cyy

市场逻辑:政策助力,行业集中度大幅提升

我国建筑防水材料行业市场空间巨大,但行业壁垒不高。其中,非标产品占到行业总产量的80%左右,龙头市占率较低,CR10不到23%。2019年,我国规模以上防水材料企业数量仅占全市场的20%左右,小工厂与小作坊占据巨大市场份额,行业集中度低,整体产能利用率也偏低。

近年来,防水材料行业监管和环保逐渐趋严,国家不断出台政策淘汰非标产品和落后产能提升行业门槛。2019年,国家出台《住宅项目规划》征求意见稿,将屋面防水、地下工程等工程年限提高,使防水材料的耐久性引起市场重视。

同年,国家出台《工程结构通用规范》征求意见稿,要求不同应用领域的建筑工程防水层设计提高。随着政策加码,行业显示出规范化的趋势,防水材料龙头企业逐步吃下非标产品的市场份额,行业集中度不断提升中。

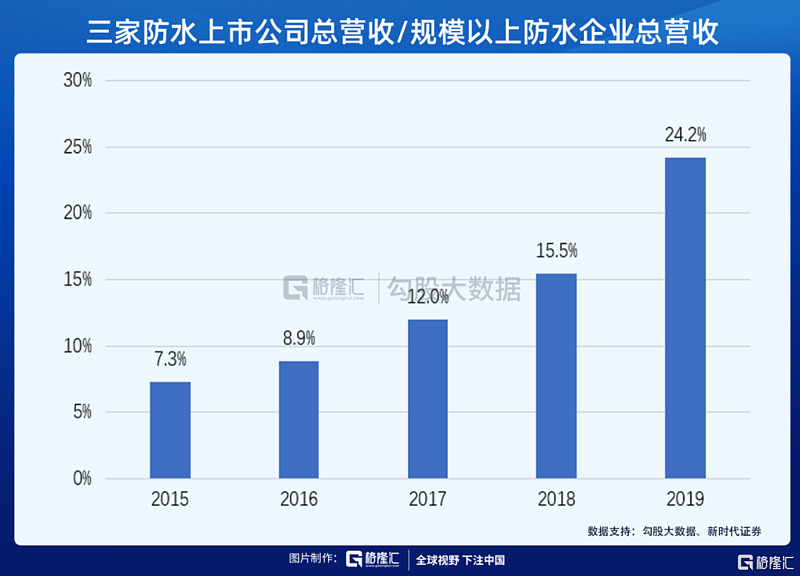

行业内,东方雨虹、科顺股份、凯伦股份为防水材料行业TOP3。近5年来,在规模以上防水企业中,"三巨头"营收占比由7.3%大幅增长至24.2%,龙头效应却来越强。

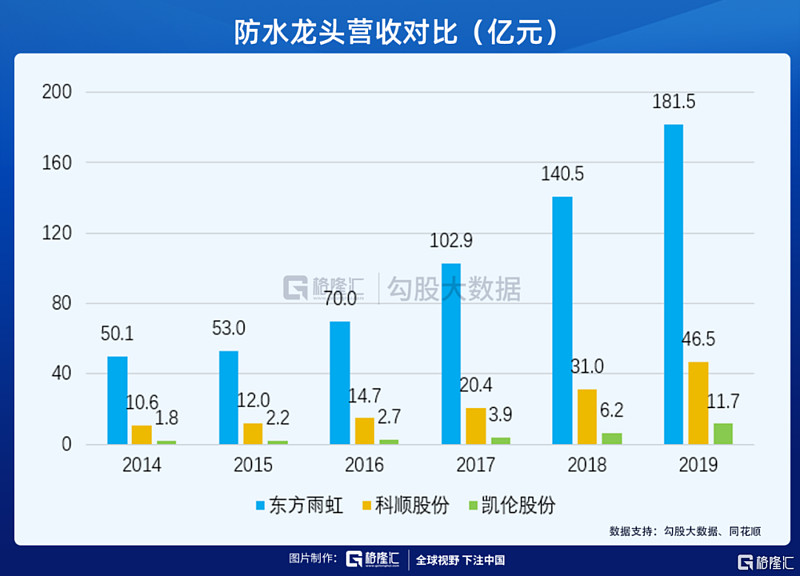

对比三家公司营收端表现,东方雨虹处于遥遥领先的位置。公司在全国拥有28家生产物流研究基地,在业务上覆盖范围更广。由于有运输条件与运输成本方面的考虑,防水材料也如同水泥一样拥有"运输半径"。一般来说,防水材料的经济销售半径为500公里,东方雨虹的全国布局使其对比科顺股份与凯伦股份拥有了更高的市占率,而更高的产能也为公司营收保驾护航。

另一方面,由于防水行业应收账款占比较重,现金流一直是市场担忧的风险点,但随着公司全国布局基本完成,未来的产能扩张由新建基地向加装设备转变,资本开支将大幅降低,因此现金流风险大幅下降,带来估值端的提升。

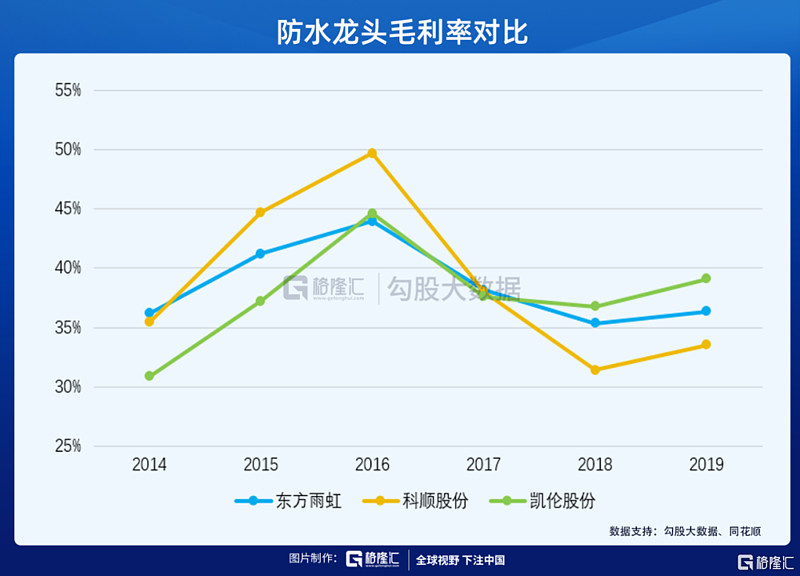

防水材料的上游原材料主要为沥青等石油化工产品,在防水材料的成本占比中超过八成。其中沥青价格与国际原油价格相关度很高,较低行业集中度的防水材料企业对上游原材料供应议价能力有限。东方雨虹由于规模效应,集采优势较大,受原材料价格波动影响小于其他企业,因而毛利率较为稳定,也带来了更为稳定的业绩表现。

我国房屋建筑防水成本投入普遍较低,渗漏比例较高,因此有较高的修缮需求。据新时代证券测算,我国每年的防水存量市场空间就有千亿,目前存量市场对于专业防水企业来说还是一片蓝海,作为行业第一的东方雨虹现有市占率约10%,仍有巨大提升空间,因此成为机构重仓的理由。

下半年预期:业绩较上半年大幅提升

现阶段,行业集中度的逻辑已经基本被市场消化,在前一阶段的估值提升中已经反应。下半年,东方雨虹的股价有望受业绩表现所驱动。

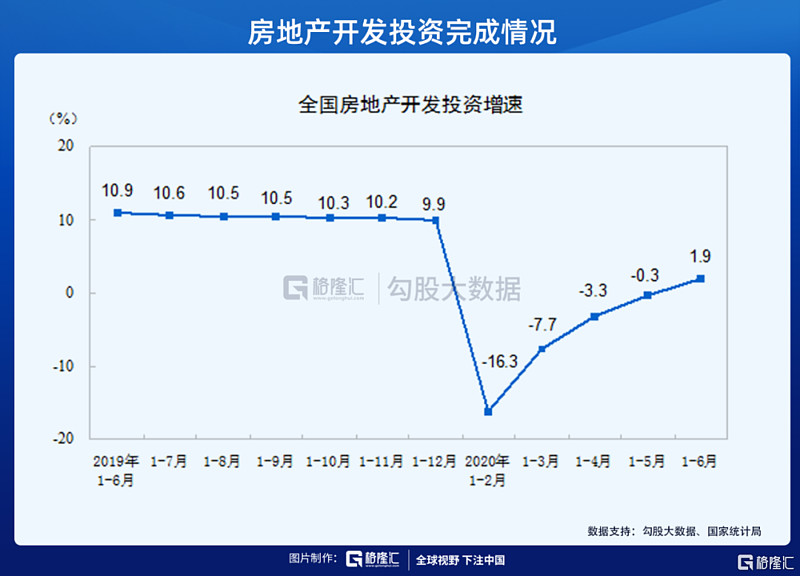

今年上半年由于疫情影响,防水材料下游的房地产施工受到较大影响,建材板块需求受到抑制。随着6月房地产开发投资增速由负转正及雨季离去,房地产行业逐渐回暖,积累的施工需求叠加洪灾重建需求,下半年防水材料出货量有望迎来大幅提升。

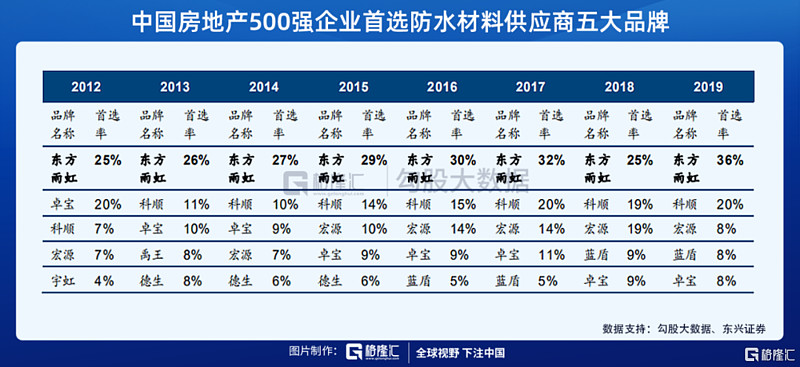

此外,东方雨虹也颇受地产商的青睐,自2012年起,东方雨虹均为中国房地产500强企业首选防水材料供应商,随着龙头地产商的助力,东方雨虹的业绩确定性将会强于其他同行。

总结

现阶段,东方雨虹的股价已经反应市场对防水行业集中度提升的预期,而对比也同样充分反应的科顺股份(PE TTM:46.5)与凯伦股份(PE TTM:50.5),东方雨虹的市盈率相对较低(PE TTM:41.2)。下半年随着施工回暖,受房地产龙头青睐的东方雨虹业绩确定性将会更强,股价有望受业绩驱动而提升。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

$东方雨虹(SZ002271)$ $科顺股份(SZ300737)$ $凯伦股份(SZ300715)$

往期格隆汇研究

公司分析: 金科股份 | 中信证券 | 宁波银行 | 游族网络 | 贵州茅台 | 哔哩哔哩 | 中国中药 | 融创中国 | 中国人寿 | 金地集团 | 亚马逊 | 新华保险 | 三七互娱 | 特斯拉 | 复星医药 | 微软 | 阿里巴巴 | 中公教育 | 大悦城 | Facebook | 亚马逊

行业趋势: 电商 | 电子烟 | 精装修行业 | 家居行业 | 水泥行业