按照“好行业、好公司、好价格”的选股理念,要在资本市场里找到符合这三种特征的公司看似比较困难。不过,顺着“行业-公司-价格”的逻辑来找,我们会发现生物医药行业具有非常高的景气度,医药商业(医药流通)又是医药股里最低估的板块,而曾经的千亿市值龙头$上海医药(SH601607)$上海医药由于受2016年推行“两票制”政策的影响,业绩和股价也随之被打入谷底。

在这几年政策的消化和行业的洗牌之后,医药流通行业开始恢复元气,而龙头公司的业绩也逐渐发生转变。

不过,上海医药的股价却迟迟没有迎来预期的大涨。这是为什么呢?今天我们就来聊一聊医药流通行业和上海医药的投资逻辑。

作者 | @粽哥2025

一、医药流通行业反转的逻辑

首先,我们来看下目前医药流通行业的发展现状。

最近几年,受“营改增”和“两票制”等政策的影响,医药流通市场的竞争非常激烈。而龙头公司通过兼并重组等外延式扩张的方式,使得整个行业的市场集中度不断提高。目前,已经基本形成“全国龙头+地方割据”的行业竞争格局。

以下是医药流通行业反转的逻辑:

1、“两票制”政策带来的沧桑巨变。

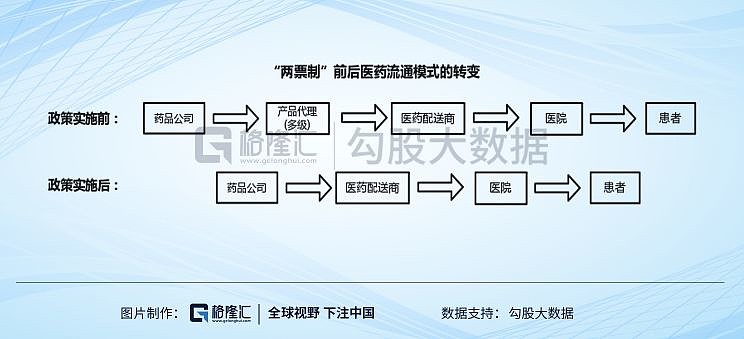

随着2016年开始全国推行“两票制”政策之后,医药流通行业发生了根本性的改变。所谓“两票制”,是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。

在政策实施之前,我国医药流通的模式为:

药品公司→产品代理(多级)→医药配送商→医院→患者。

为了减少药品从药厂到医院的流通环节,以及改变以往行业经常出现虚开、多开发票而造成患者看病负担等问题,国家实行了两票制政策。

经过这几年的改革,医药流通模式变为:

药品公司→医药配送商→医院→患者。

这就意味着砍掉了中间多余的分销商环节,从而提高了医药供应链的效率,也使得医药代理商成为了历史。

2、行业大洗牌,市场集中度提高。

根据数据显示,2012年医药流通公司在最高峰的时候达到1.63万家,后面在国家鼓励企业间实施兼并重组的政策支持下,公司数量出现下滑。自推行两票制政策之后,行业的整合速度加快,截至2018年底企业数量已经下降到1.36万家。2011-2018年,CR10从34%增加到43%,市场集中度获得了质一般的提升。

3、医药流通板块的估值存在提升的机会。

从估值来看,截至最新收盘,以TTM整体法(剔除负值)计算,医药行业整体市盈率为38.37倍,低于历史估值中枢。医药生物相对于整体A股剔除金融行业的溢价率为77.43%。而医药流通板块的相对估值溢价率为-53.46%,是医药行业六大细分板块里估值最低的,所以估值优势非常明显。

从以上的分析可以看到,医药流通行业的“拐点”将至,反转周期也会逐渐来临。

二、上海医药的基本面

上海医药(简称:上药),成立于1994年1月18日,是沪港两地上市的大型医药产业集团(港交所股票代码:02607;上交所股票代码:601607),作为上实集团旗下大健康板块核心企业,主营业务包括医药工业、分销与零售三大板块。

1、医药分销:商业网络直接覆盖全国24个省、直辖市及自治区,医药分销业务规模已位居全国第二。上海医药在2018年2月完成对康德乐中国的收购后,成为全中国最大的进口总代理商和分销商,无论在进口的品规数和销售金额都位居全国第一。

2、医药工业:业务涵盖药品研发、生产和销售,主要产品聚焦抗肿瘤、自身免疫、精神神经、心脑血管、全身抗感染、消化代谢等领域。截止2019年,公司全年销售收入过亿产品超过31个。

3、医药零售:公司拥有分布在全国16个省份、直辖市的2000余家零售药店,分为零售连锁药房、院边药房和专业药房等多种模式,其中,上海华氏大药房是华东地区领先的医药零售连锁企业。

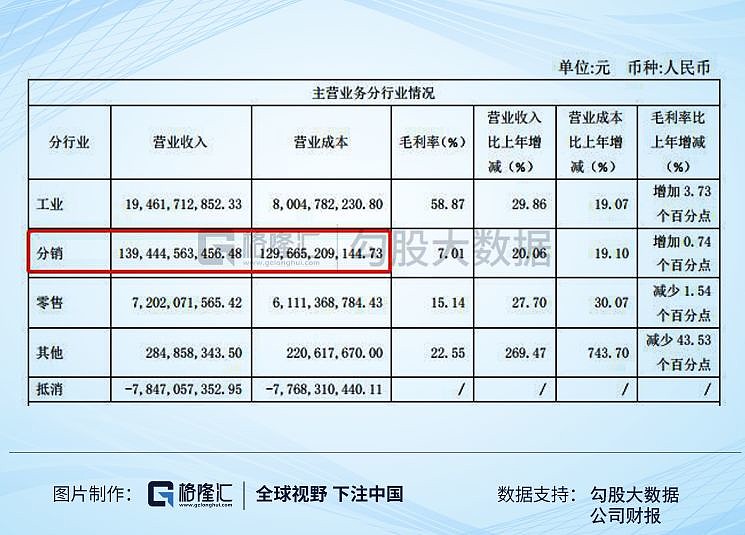

多年以来,医药分销业务都是上海医药的主要收入来源,2018年的销售收入为1394.45亿元,占总营收的比重约为88%,不过毛利率仅有7.01%;

其次是医药工业业务,销售收入为194.62亿元,营收占比为12.28%,毛利率却高达58.87%。从销售区域分布来看,公司近99%的业务都是在国内。

我们知道,从业务分类上看,医药流通公司的业务基本分为调拨类与纯销类两种模式。

调拨业务是指医药分销企业将产品销售给下游分销商而不直接销往终端客户的商业模式。单个分销商单次采购的规模通常较大,频次也更低。此类服务模式相对简单,但同样的产品毛利率较低。

而纯销业务则是指医药分销企业将医药产品直接配送至医院、药店、门诊所等销售终端的商业模式,其特点是对终端的掌控能力强,毛利率要高于调拨业务。

随着两票制的推行,医药流通企业原本以调拨业务为主的营销模式发生了转变,利率和账期导致的财务费用高速增长逐渐放缓,使得调拨业务逐渐萎缩。

根据数据显示,纯销(直销)和调拨业务自2016年开始出现了两极分化的态势。以2018年为例,纯销业务加速增长,占比提升到了65.2%,而调拨业务则继续下降至34.80%。这正是由于纯销的模式毛利率非常高,因而很多医药流通公司纷纷进行了产品结构的调整,而上海医药就是其中一家典型的以分销业务为主的公司。

为了更快地覆盖终端消费者,上药与国内外主要的药品制造商建立了紧密的合作关系。公司分销品种众多,覆盖各类医疗机构超过2万家。另外,公司还通过自有物流、第三方物流等多种形式为药品制造商的产品进行覆盖全国的医院终端、零售终端和第三终端的配送服务及其他增值服务,并获取进销价差。

除此之外,公司的医药工业板块也是一直保持着稳定的增长。

截止2019年6月30日,上药生产了近700个药品品种,20多种剂型,并且拥有年销售过亿的产品31个,较2017年增加3个,并且首次出现过10亿大品种——丹参酮IIA。另外,香港上市公司上海医药2018年以9.15亿元收购了全球领先的尿蛋白制药企业广东天普26.34%的控股权,股权比例由40.80%增至67.14%。同时,获得了广东天普两款核心产品,截止2019年上半年的医院终端销售完成率为102.5%,注射用乌司他丁(天普洛安)实现销售收入3.9亿元,注射用尤瑞克林(凯力康)实现销售收入1.8亿元。

以上海医药2014年以来的医药工业和分销业务来看,都是在两票制实行之后保持着较快的增长,其中毛利率非常高的医药工业板块增速非常快,这源于公司是一家非常注重药品研发的企业。

根据财报数据显示,上海医药研发投入从2013年的4.55亿元增长至2018年的13.89亿元(含在建工程、固定资产等资本化投入),排名行业前列。

2018年的研发费用化投入合计为10.61亿元,同比增长34.22%,占工业销售收入5.45%。其中18.70%投向创新药研发,19.93%投向仿制药研发,33.60%投向现有产品的二次开发,27.77%投向仿制药质量和疗效一致性评价。

而且,注重研发投入的上海医药,在毛利率上自然会比别的同行高。上海医药2017-2019年上半年的毛利率分别为:12.78%、14.18%、14.35%;国药控股2017-2019年上半年的毛利率分别为:8.31%、9.06%、8.67%;而区域性的龙头九州通2017-2019年上半年的毛利率分别为:8.44%、8.63%、8.38%。可见,对于仅是以传统的医药流通业务为单一主业的公司来说,其毛利率都会非常低。

另外,由于上海医药的主要收入来源仍然是来自于医药流通业务,所以它的发展历程跟行业的增长情况是保持一致的。可以分为三个阶段:

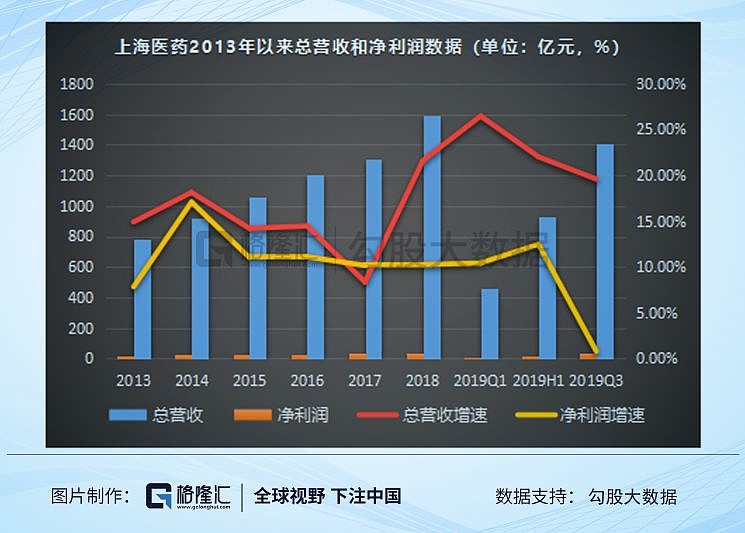

1)2013-2014年,这段期间,由于在国家鼓励并购重组的政策支持下,公司大肆的进行外延式扩张,通过规模的扩大效应使得业绩增速获得了快速增长。(2)2015-2017年,由于“两票制”政策的全面推行,整个医药流通行业进行了一次全面的大洗牌,哪怕是龙头的上海医药也不可避免地出现业绩下滑的情况。

3)2018年至今,为了应对政策的冲击,上药不惜重金的实施了收购整合战略。先在2017年以5.76亿美元收购康德乐马来西亚100%股权,又在2018年以5.57亿美元完成对康德乐中国100%股权的收购,由此成为中国最大的进口总代理商和分销商,相继与罗氏、默沙东、吉利德科学、葛兰素史克、拜耳等全球知名药企签署战略合作协议,引入重磅新药。这使得公司在2018年的总营收业绩增速一跃提高到了21.58%。

三、上海医药存在的“隐忧”

与此同时,虽然由于上海医药通过频繁的进行外延式扩张,使得最近两年的总营收获得快速增长,但是股价在“两票制”政策逐渐消化之后,却没有迎来市场预期的“利空出尽”、股价大涨。

其实,这正是源于公司在靓丽业绩的背后,自身存在着不少“隐忧”。我们看看,上海医药目前都面临着哪些问题?

1、增收不增利

我们都知道,股价能否上涨跟公司的业绩增长是密不可分的。尤其是优秀的公司,股价与业绩两者是正相关的关系。上海医药的总市值在巅峰的时候超过千亿元,如今随着股价的大幅下挫,已经缩水到不足600亿元。

自2015年开始,上药的净利润增速都维持在10%-11%之间,即使在2018年总营收增速获得高增长的情况下,净利润同比增长也仅有10.24%。这就是属于典型的“增收不增利”情况。为什么会这样呢?

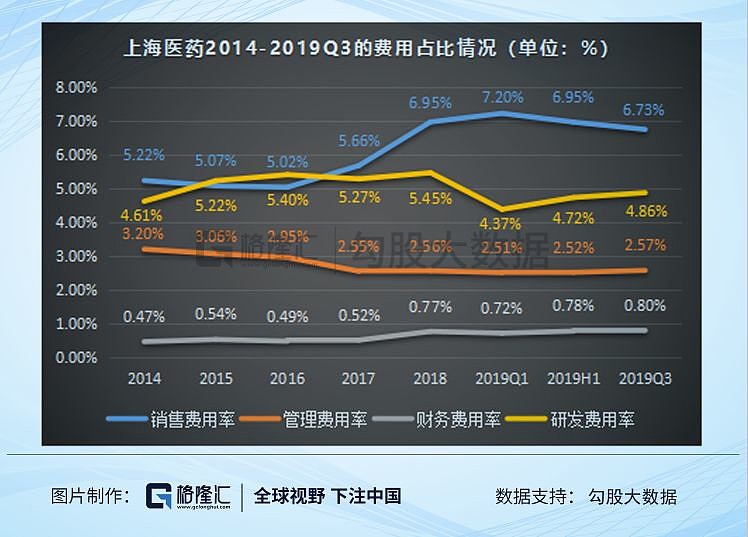

前面我们分析到上海医药的研发投入的确类比同行、甚至很多典型的以医药研发为主的药企都高,但是毕竟作为一家医药公司,还是逃脱不掉我国医药企业普遍存在的“重营销、轻研发”现象。

在上海医药的期间费用支出中,销售费用的占比是最高的,而且正是从2016年开始不断攀升,与研发费用率出现了两极分化。根据财报显示,2017年和2018年,上海医药的销售费用分别为74.11亿元和110.58亿元,分别同比上一年增长49.21%和22.15%。国内很多医药企业都在拼死拼活的争取年营收过百亿,但是对于上药来说,百亿元仅是一笔销售费用。而且,上海医药工业销售费用的增速(20.71%)远超医药工业销售收入的增速(29.86%)。

以2018年为例,上海医药的工业销售费用总额合计68.93亿元,其中,市场推广及广告成本、差旅和会议费用、其他及职工薪酬及相关福利分别为30.22亿元、14.90亿元、11.35亿元和8.77亿元,分别占销售费用总额43.84%、21.62%、16.47%和12.73%。可以看到,“市场推广及广告成本”的费用占比是最多的,而且同比上一年增长了84.60%。

为什么上海医药的销售费用会如此之高?因为虽然两票制砍掉了代理商,也缩减了中间开发票的环节,但是回扣的现象依然没有得到根本解决,所以“隐形”的代理商仍然存在。加上制药企业由原来“低开”销售模式转为“高开”销售模式,将销售费用和不合规的支出全部算在出厂价上,这就使得药价虚高、药企财务合规和税务合规压力剧增,也就增加了上海医药的成本,也同时降低了公司的利润。

根据财报显示,2016年至2018年,上海医药的扣非净利润分别为29.25亿元、28.46亿元、26.52亿元,其中2017和2018年同比下降2.73%、6.80%,扣非后净利润已经连续两年呈现负增长。除了上面说的销售费用持续增高的原因之外,还有参股企业贡献利润大幅下降以及研发费用投入大幅增长、计提商誉减值准备等因素。

2、高商誉

外延式扩张战略的确能够让公司的业绩在短时间内获得快速增长,但与此同时,高溢价的收购也必然会带来高商誉。

根据财报显示,2016-2018年上海医药的商誉分别为58.48亿元、66.07亿元和113.45亿元。之所以2018年的商誉大幅增长71.71%,正是因为公司频繁的进行溢价并购。

我们可以看到,上海医药的发展史就是一部活生生的“并购史”。自成立以来,在各个领域都不断的通过进行控股或者参股的方式来大幅扩张。

早在2010年,上海医药以逾38亿元现金收购以新亚药业为核心的上药集团抗生素业务与资产和CHS的控制性股权。2013年,上海医药收购正大青春宝20%股权,耗资4.44亿元。

特别是在2018年就进行了6起重大股权投资,其中包括5.86亿美元收购康德乐马来西亚100%的股权、3亿元收购江苏大众医药物流有限公司、2.3亿元收购上药控股安徽有限公司、14.89亿元收购广东天普生化医药股份有限公司、2.48亿元收购辽宁省医药对外贸易有限公司、2.72亿元收购浙江九旭药业有限公司等。仅仅一年投入的并购资金就接近了56亿元。

加上上海医药商誉占净资产的比重超过30%,已经不得不让管理层重视。毕竟一旦子公司的业绩不达预期,或者遭遇“黑天鹅”业绩大变脸,就会影响到公司的现金流。

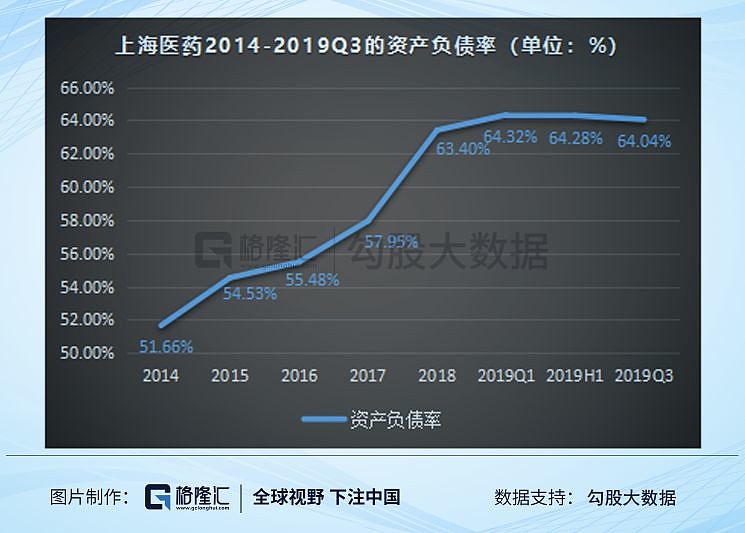

3、高负债

频繁并购的背后,除了商誉持续增高之外,资产负债率也会不断攀升。

2014年上海医药的负债率仅有51.66%,但是2019年第三季度已经提高到了64.04%。财务费用也从2017年的6.77亿元,一跃上升到2018年的12.3亿元,同比增幅81.68%,不可谓不凶猛。

因此,上药要想获得股价大幅上涨,管理层就必须要解决目前遇到的这几个困扰公司多年的“老大难”问题。不过,由于公司处于低估状态,那么投资者应该什么时候开始布局上海医药来“捡烟蒂”呢?

四、布局的时机到了吗?

一场新型冠状病毒肺炎疫情,让羟氯喹制剂和上海医药出现在大家面前。

根据上海医药表示,除原研厂家外,公司拥有羟氯喹制剂的国内独家批文,市场占有率超76%,是公司的重点产品之一。从除夕(1月24日)到2月14日,上海医药累计生产相关药品82万瓶/盒。另外,公司正配合9家医疗机构参与硫酸羟氯喹片的临床试验。

肺炎疫情让医药股再次站上了历史舞台,也让上海医药的股价频频上涨。自2019年12月至今,三个月内股价涨幅将近30%,大幅跑赢上证指数。

截止最新收盘,公司的总市值为575亿元,市盈率PE(TTM)为14.70倍,远低于行业的平均水平(19.85倍);对应的市净率PB为1.40倍,行业的平均水平为1.99倍。而且,低于公司的历史估值水平。外资持股公司的比例为2.38%,具有非常大的上升空间。毫无疑问,上海医药的确属于低估值的品种。

上海医药自上市以来累计分红24次,累计分红金额为75.05亿元,其中A股分红54.16 亿元,港股分红20.89 亿元,股利支付率一直保持在30%的水平,是医药行业里对投资者非常负责的高分红公司。

从投资逻辑来看,由于医药流通行业已经出现了初步的反转迹象,上海医药也以外延式扩张战略让业绩获得大幅增长,但是内生性增长方面,公司仍然需要加强。

目前,由于上海医药的估值已经相当便宜,下跌的空间非常有限。但是,我们仍然要观察医药流通行业的增速是否真正反转、医药工业的营收占比是否能够大幅度提高,以及公司能够解决目前面临的几大“隐忧”。这些问题只要不再恶化,业绩就能大幅改善,股价才会迎来持续大涨,真正的实现估值和业绩同步上升的“戴维斯双击”。