9月29日,深圳证券交易所党委书记、理事长(副部长级)吴利军正式出任光大集团副董事长、总经理一职。随后,市场也传出了光大集团要整体上市的消息。而吴利军有较丰富的证监会和深交所工作经验,被认为将利于推动光大集团的整体上市。

据路透社引述三名未具名消息人士的话,报导指,中国光大集团计划重组并寻求2020年在香港IPO,集资至少10亿美元。不过,股票发售规模尚未最终确定,有可能最高集资30亿美元。另外,报导中一位消息人士称,部分原因在香港上市是因为流程更短、不确定性较低,并称已聘请摩根大通、中金公司及中信证券担任重组顾问。路透指,光大集团、摩根大通、中金公司和中信证券均未回应置评请求。

在这些消息的刺激下,最近公司股价也是有了明显的反应。

此外,酝酿十多年的《金融控股公司监督管理试行办法》或将正式出炉。此前,中国人民银行已发布《金融控股公司监督管理试行办法(征求意见稿)》(以下简称《办法》),并在1个多月前结束了意见反馈。《办法》的主要内容包括设立金融控股公司的市场准入许可,严格股东资质监管,强化资本来源真实性和资金运用合规性监管,明晰股权结构管理,强化公司治理和关联交易监管和完善风险“防火墙”制度等。

所以大胆猜测,光大集团整体上市,既有自身发展的需求,也有监管和改革层面的需求。

作者 | 大白

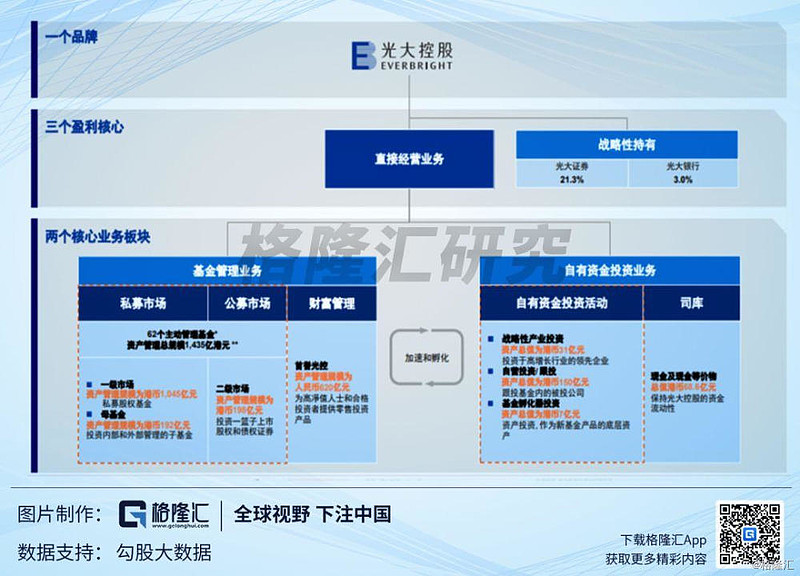

一、中国光大控股(0165.HK)

港股中,光大系有一家金融控股型公司——$中国光大控股(00165)$,可能在这一系列的变革下蕴藏着非常大的投资机会。而且,基于《办法》的某些要求,中国光大控股的价值可能会比预期更快的释放出来。

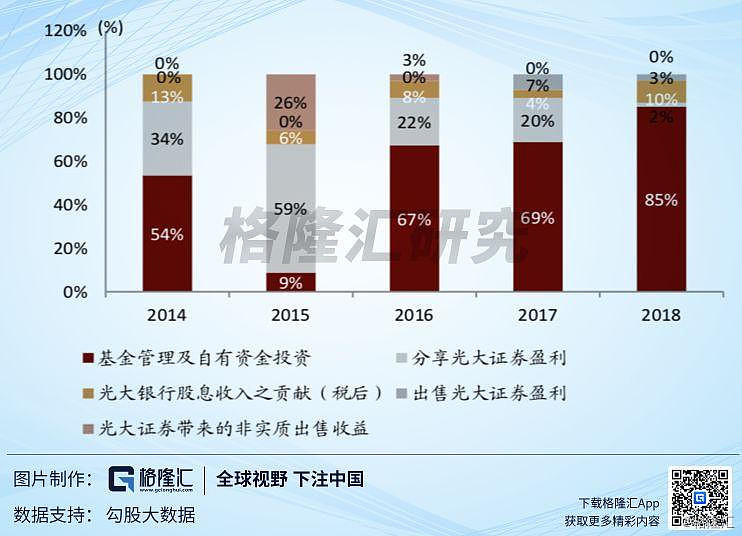

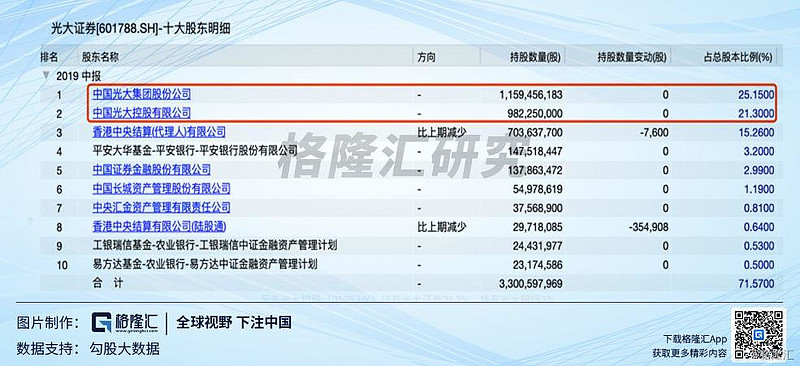

中国光大控股主要有三个盈利核心,自有业务,还有就是战略性持有光大证券和光大银行的收益。公司持有$光大证券(SH601788)$21.3%,持有$光大银行(SH601818)$3%的股份。过去 5 年被动持股(光证和光银) 平均占公司净利润的 43%和净资产的 53%,但是从2018年的数据看,自有业务净利润的占比已经超过85%,可以说是公司绝对的核心利润来源。

中国光大控股和光大集团的关系可以说是有点复杂。我们看下光大集团,光大控股,还有光大银行和光大证券之间的股权关系:

光大集团持有光大控股(0165.HK)49.74%的股权。

光大集团还持有光大证券25.15%,持有光大银行25.43%。另外光大控股(0165.HK)持有光大证券21.3%,持有光大银行3%。

过去,市场对于光大控股出售光大证券和光大银行一直当作一个长期催化剂来看。

二、光大集团与光大控股的往事

光大集团和光大控股复杂的关系,我们先从历史上来梳理下:

1981年2月12日,改革开发不久,王光英向时任国务院副总理万里送呈“港澳见闻和八点建议”,建议“用香港的经营方式成立一个高效能的综合性公司做些零星生意”,”国务院批复“在港设一完全打破官商一套的综合公司,委托光英同志负责筹办。干部也由他选人,由中国银行贷款支持”。

1983年5月中国光大集团在香港创办。1983年8月18日正式开业。当时注册名为紫光实业有限公司。国家给了资本金20亿人民币,还给了2亿美元作为进口国外先进技术和二手设备的周转资金。1984年7月更名为中国光大集团有限公司,总部继续在香港。光大集团为四大驻港央企之一:

1、中国港中旅集团公司

2、招商局集团有限公司

3、华润集团有限公司

4、中国光大集团公司

1990年,央行副行长邱晴接任光大集团董事长。公司业务发展向中国国内倾斜,并将重点放在金融业。1990年11月,中国光大集团总公司在北京成立。至此,光大集团拥有两个总部:一个在北京,另一个在香港。

形成了持续20多年的光大横跨境内、外两个市场,两个独立法人,一套领导班子,两个管理总部。资金往来密切但财务上又无法打通,无法真正并表,同一集团,相同岗位但又实行多种分配体系。中国光大控股(00165.HK)就是香港系统的旗舰。

2007年8月8日,国务院批准光大集团改革重组方案,光大集团实业和金融资产分离,整合金融资产成立光大金控。光大银行亦需重组,由汇金注资200亿美元,挽救实际上濒临破产的光大银行,同时也取得了光大银行控股权。注资后,光大集团及子公司光大控股在光大银行的股权比例从45.55%被摊薄到13.25%,汇金成为第一大股东,控股超70.88%。

2014年11月11日,中国光大集团筹备多时的重组大计终于尘埃落定,光大集团由国有独资企业改制为股份制公司后,中央汇金公司将取代财政部,成为光大集团大股东,持有该集团55.67%股权,财政部持有余下44.33%权益,成为第二大股东。光大集团最终的重组方案是:

财政部以光大集团的股权、中国光大集团有限公司(光大香港)的股权、财政部对光大集团享有的债权本息作为出资。

汇金公司则以持有的90亿股光大银行股份、中国光大实业(集团)有限责任公司的股权及承接的中国人民银行再贷款本息作为出资。

重组前:

注:本公司是中国光大控股(00165.HK)

重组后:

注:本公司是中国光大控股(00165.HK)。

至此,中国光大控股(165.HK)的故事脉络就清晰了,中国光大控股原来就是香港系统的旗舰,这个平台带的是港资的基因,随后光大银行注资后,公司持有的光大银行的股权大幅摊薄,随后跟随着集团的超级重组后,变成二级公司,但是持有的银行、证券的股权扔未处理,加上传统的资产管理业务,就形成现在的:被动权益(银行+证券)+主动资产管理业务。

从集团的整合路径来看,目前这样的架构即不体现光大资产管理这个平台的平台价值,亦不方便集团公司理顺证券、银行的股权关系,这是历史遗留问题,处理是迟早的事情。

重组之后,中国光大控股也曾尝试处置被动的股权持有业务。

2013年12月,公司向集团转让了3600万股光大银行A股;

2014年2月,公司向集团转让了1.12亿股光大银行A股;

2016年6月,公司以港币9.3亿元出售光大证券(国际)有限公司49%股本给光大证券金融控股有限公司。

2017年9月11日至2018年5月24日期间,透过上海证券交易所大宗交易系统于正常交易时段后按平均售价每股光大证券销售股份约12.47元人民币出售合共1.57亿股光证A股股份,总代价为19.57亿元。

三、长期催化剂是不是到了催化的时间了?

我们都知道要出售,公司也一直在推进,但是并没有完全剥离干净,所以市场一直把这个 当长期的催化剂。但是最近不一样的地方在什么?

一个是集团整体上市的传闻,另一个参考上文提到的即将颁布的《金融控股公司监督管理试行办法》,其中明晰股权结构管理中要求金融控股公司应当具有简明、清晰、可穿透的股权结构,实际控制人和最终受益人可识别,法人层级合理,与自身资本规模、经营管理能力和风险管控水平相适应,其所控股机构不得反向持股、交叉持股。另外与光大控股相关最重要一点:金融控股公司直接控股的金融机构不得再成为其他类型金融机构的主要股东。

所以从即将颁布的《办法》层面,中国光大控股持有光大证券还有光大银行是不符合规定的,也就是说我们几乎可以肯定,光大控股会加速剥离这两块的股权,从而聚焦主业。至于剥离给谁,也许是光大集团,也许是其他机构,这个作为投资者的我们并不是关注的重点,重点在价格,但因为这两个是上市公司,所以出售的价格是有价可依的。

目前中国光大控股市值168亿港币,折合人民币大约135,按照最新收盘价,光大证券市值541亿,光大控股持有市值约115亿,光大银行2262亿,光大控股持有市值68亿,两者相加约180亿人民币。如果出售相关业务,按照8折的保守估计,也能给光大控股带来144亿的现金。

那么剥离之后呢?

其实光大控股的主业可能在民间知名度不行,但是在行业内那是第一梯队,是中国私募股权投资行业的龙头企业。大家可能听说过鼎辉、高瓴、弘毅这几家,其实大家管理规模差不多,都是在1000-2000亿的规模,截至2019年上半年,公司旗下基金的资产管理总规模为1454亿港币,其实还要高于鼎辉和弘毅。所以光大控股的主动投资管理业务才是公司的核心,而且按照港股同类公司的估值水平,0.8PB才是相对合理的估值,目前光大控股的估值仅有0.4。

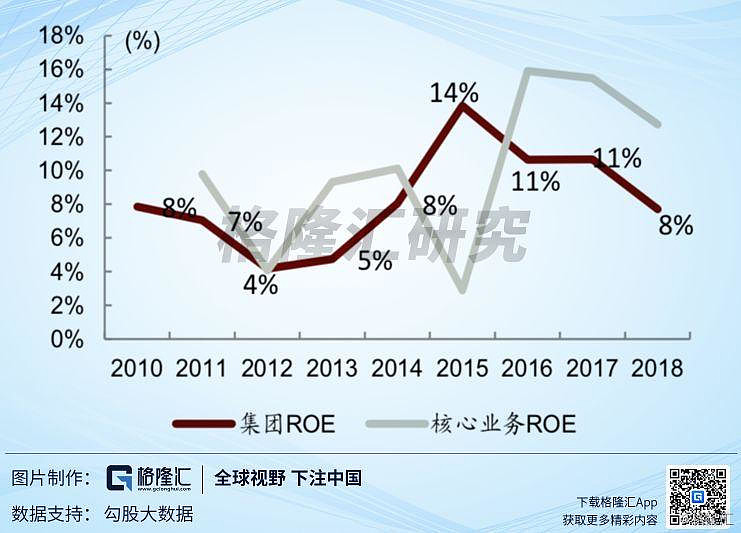

而且对光大控股的股东来说,主营业务的ROE是要明显高于持股性业务的,剥离除了拿回资金继续发展,整体的投资回报率也会上升。

所以结果很明显,如果你是一个基金管理者,你用168亿的价格,可以买入一个拥有180亿可变现资产,外加一个1500亿左右的私募股权公司,这应该是一笔非常划算的生意,更何况,变现资产非常可能加速处理。

声明:文章为作者独立观点,不代表格隆汇立场