1、退市整理版是一个非常小众的市场一方面要求有50万资金20个交易日,另外一方面,对交易额稍大的账户进行监管,特别是沪市连几十万都要进行监管,所以在这些资金博弈的非常残酷,在15个交易日之内就完成了建仓和出货的过程,要求非常高,有的股票一直呈现着A字型。

2、在这个交易市场当中,也可以监控到主力的方向,每天都公布的龙虎榜,把进出资金显示的清清楚楚,每天进行统计累加之后就可以知道每个账户金的资金出的总资金是多少了。由于举牌半年之内不得卖出的约束,有的资金不愿意超过5%(和佳退?),所以要看一下同城市资金量是多少。

3、如果没有卖出的话,在整个退市整理期都是建仓的话,到老三板上卖出非常的难,因为只有一次集合竞价经常连续跌停涨停,需要一倍以上的空间才能够出货。强者恒强

4、由于在退市整理期不得重组的规定,有的股票虽然有了实质性的进展,但是没有公布,这样可以通过分析研究找到机会。

退市未来、顺利退、深南退@爱猪的J@大杨线

$光一退(SZ300356)$ $退市辅仁(SH600781)$ $和佳退(SZ300273)$

全部讨论

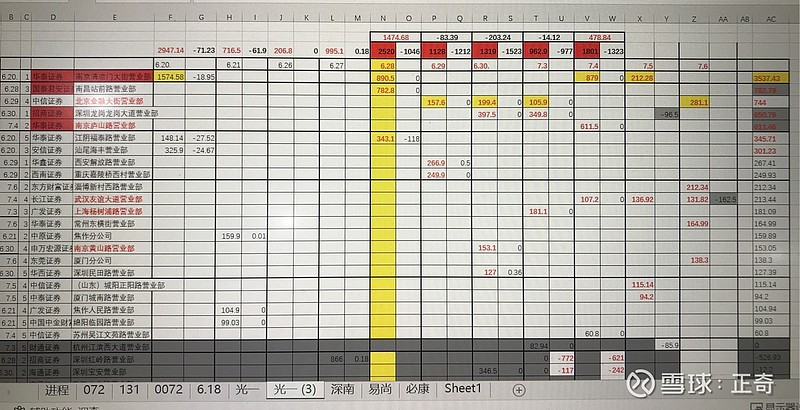

$光一退(SZ300356)$中信-北京金融加仓4次达到744万,一股没有卖出。张昨天加仓800万等于差不多400万股,想超过大股东还得买1100万股左右

光一出更换实控人公告确定。辅仁、$必康退(SZ002411)$破产重整,去三版就是赌大小了,运气好像众和和科迪那样的重整,运气不好就缩股长期停牌,复牌还大跌,科迪去年退整也没涨,看了所有三版股票必康的营收规模还是靠前的

凯乐尚未消失之前

一、凯乐的价值

老三板的股票清算的少,有一些负资产十几块的,甚至烂到几分钱还没有清算,而凯乐被清算了。就算是一条内裤一卷卫生纸都有它的价值,但被清算就是毛都没有。原因之前在凯乐的帖子中已经就本质原因做过分析,匹夫无罪怀璧其罪。至于是否投诉维权,凯乐在1月份就成立了以zf为组员的清算组,为的就是今天。

二、投资的收获

我从以zf为清算组的康得最高点跑出,又跑到了以zf为清算组的凯乐这个大坑,收货不可谓不多。

第一点:反向指标

如果曾经的主板股吧有大段大段的以大师或高深莫测的口吻,或一个毫无意义规则都搞不清的帖子,却有成千上万的评论,那么说明退市的惨痛都不足以让他们丢掉毫无意义臆想,甚至是背道而驰的臆想。那么你要做的唯一的路就是与他们背道而驰,股票是一个大多数人都会亏损的市场,与所谓的臆想症背道而驰,至少你不会亏完。当然由于凯乐的骚操作突然关门为时已晚。但不妨碍在之后的投资里,把反向指标当做首要观测对象。

第二点:负资产的博弈

负资产的企业,有没有值得博弈的标的?毫无疑问有,连乐视都从0.19到2.56了。但是随着康得,凯乐的破产清算,益。这时候都所谓维权投诉,意义几何?所以开始的时候去博弈负资产,那就得擦亮眼睛,当地zf会如何参与这个企业的破产重整,或者吞并?

第三点:分仓是王道

老三板的高收益高风险并存,而且有上层的打压,重整周期也是日况越久。由于本人的一个分仓操作,一个当代3可能够踩4次凯乐这种垃圾了「凯乐要是垃圾,就不会这么快被清算了」。

如事实如此发展,奉劝不要做过激举动,本来这局就是以zf为清算组的局。另外如其抱怨不如想想,是否是自己的认知需要提升?我除了加强了这三点的认知,今年退整期已经把凯乐这损失的本金赚回来了,要知道不可能总是踩到,投资损失的,也是投资过程的一部分。

拾花旧年岁

投资有价值的实体企业的悲哀就是被清算

必康之于两者的不同点:

1. 凯乐 康得在设计方案之初就设立了以当地zf的清算组,注意这里的清算组是破产法里的清算组,等同于破产管理人「不是公司法里的清算组」,但设计之初应该就考虑过破产清算维稳或其他都懂的原因。必康不是如此

2.凯乐康得是以债权人申请的重整或清算,其中清算凯乐的是当地国资,而必康是自己申请的重整,一般来说债权人申请的破产重整或清算就是正常破产申请,而自己申请重整则一定是与当地沟通好的,而凯乐康得则是直接被控制的。

3.凯乐,康得是负资产,必康除去商誉和在建工程等打折依旧正资产。必康申请的是预重整且在进行中,预重整暂时不会停牌。而康得的控股公司是申请的破产清算,必康控股公司是破产重整。

共同点:

都有一些顽固的铁头,这是反向指标,比如凯乐st吧里现在还有一个近2000评论的帖子在更新。再比如出了重整草案的当代3,至今才600主贴。

R凯乐1(SZ400158)康得3(SZ400102)

两家被清算的原因:

实体几百上千人工厂,科技含量高,与当地经济息息相关,但当地zf不愿投资。即zf没有强关联却通过sif手段杀鸡取,暗度陈仓。

总结:其一就是这个企业与当地息息相关,有价值 其二就是当地没有实力或者意愿下场施救,在弱关联性下通过手段形成强关联。

以上与破产法中以破产重整来施救相关企业相违背,但与维护当地经济活动保持一致目的。所以,都懂的。

另外发在康得,是告诉那些曾嘲笑我在1.22跑路的人,心胸大一些!我不在这里,就在那里踩了苟s。

有感于凯乐1破产清算!大连路人

大连路人

$R凯乐1(SZ400158)$

凯乐作为今年第一支退市股,进三板后连涨五天后被申请破产停牌!从走势上看,许多人都以为是利好,认为破产转重整的可能性大,但万万没想到,昨晚公告,凯乐1被法院宣告破产!这也意味着所有参与凯乐的投资者血本无归!多少的成本都没意义了,投资亏损100%!

个人认为,作为老三板的投资者,有时活着比挣钱更重要!你可能冒险做对几只重整股,但如果重仓做了一单清算股(之前有海润、去年有新亿)就有可能被归零被淘汰了!

之前也有朋友问我怎么看凯乐,我直接回答是不参与!理由有三:

1)面退股因制度限制,往往没跌透!大多数面退股到老三板往往再腰斩!

2)重大违法退市的不能碰!炒三板一个重要题材是炒回归主板!但重大违法的退市股至少要五年才能重返主板,比其他退市股要多两年!所以基本上没人会炒重大违法退市股重返主板的!

3)重要子公司单独重整!凯乐量子作为凯乐最有价值的子公司,在退市前被申请破产重整被许多人理解为利好,但如果有价值的子公司被重整剥离出去了,母公司的壳在注册制的大环境下就更不值钱了!从凯乐被迅速宣布破产的情况来看,当地ZF保凯乐量子弃凯乐的策略是非常明显的,执行也是非常坚决的!

所以当时谁问我要不要参与凯乐我都是给出不参与的建议,上老三后连涨五天的时候,还有人拿凯乐挤兑我,停牌后还有许人做发财梦!但理想很丰满,现实很骨感!资本市场的残酷性超出许多人的想象!近七万凯乐的股东投资归零再次给所有人敲了警钟!老三板至今有三家重返主板的,也有三家破产清算的了!擦亮眼睛,避免选到破产清算股,搞清老三板的生存之道才是所有老三板投资者当下

$退市中昌(SH600242)$ $退市未来(SH600532)$ $退市辅仁(SH600781)$ 随着昨天辅仁、未来进入退整期第一天,今年的退市整理期的大幕就正式拉开了!今天中昌和运盛也开始进入退整期,目前已有共四支退整期的个股了!通过两天来的观察!今年退整期有些新变化,路人简单总结一下,希望对朋友们有帮助!

1)开盘定价四折定律失灵!以前大部分退市个股开盘定价基本是退市前价格乘0.4。低于四折属于超跌的范畴。但今年四支股走出两极端,昨天的未来最低打到1.5折!本已叹为观止,今天的运盛又来个一折挥泪大甩卖!而辅仁昨天最低仅打六折,今天又来个涨停!今天的中昌也最低打到六折!共同点就是辅仁、中昌退市前价都不高,而高价的未来和运盛就折扣很低!

2)对买入方限制更加严格。去年的监管是盘后监管和现场指导相结合!一个帐户也是要求最多可买50万股,但如下单超了,最多也就停止买入几天加警告!而今年在系统设置上限制了,单一帐户当天最多买五十万股,还包含大宗交易!单笔买单最多买三十万股!根本不给任何踩红线的机会!

3)筹码集中度低的辅仁(十大占比10%),中昌(十大占比20%)跌的少!筹码集中度高的未来(十大占比50%)跌得多!

个人认为之所以造成上面的现象有个股自身有原因,也有制度和规则的原因!辅仁、中昌之所以退整期跌停少,是因为在没退之前的退市预期强烈,在退市前已经调整充分,价格都跌到了一元以下!里面的机构、大户能出的都早出了,剩下的基本上也都是深套的铁头或者专门准备去三板搏奕的玩家!所以进退整期的抛压不大!而未来、运盛一直有保壳的预期,股价调整不充分!当确定退市后,里面的机构和大户也没机会出逃!所以退整期就有大的抛单夺路出逃!而更关键的是,去年许多可以接大抛单的专业玩家,因单个帐户限制每天只能进五十万股,即便有心、有钱接货也不让接!所以造成目前短暂的失衡!这种卖无限制,买有强限制的制度,原本是要保护中小投资者,现在看反而刺激了更大幅度的下跌!相信过两天抛压小了,会重新恢复到一个正常的估值水平!

以上,仅这两天对盘面的个人感受,不构成投资建议,据此投资产生的风险与本人无关!股市有风险、投资需谨慎!

随着退市整理板上股票交易15天届满,老三板之前下注的投机之门就要关闭了。本届退市整理期光一退和必康退消息面和基本面相对较好,但是预期在市值上已经有所反映,要不要进入老三板?这是一个难题。就如同足球比赛当中如果赌中国队和巴西队谁能赢?这是一个简单的选择题,比如说去年的科迪三。但是今年这道选择题变为巴西能赢中国几个球,这个难度显然不是一个数量级的。主要是关注点,一是最后两天的成交量,新进入的资金如何?特别是最后一天,买入的资金已经不可能退出,直接就是奔着老三板去的,如果新进入的特别资金量大,那么在老三板大概率开盘上涨。二是关注对标企业到老三板之后的涨幅,光一退对应去年的永久退,永久退在老三板市场上又上涨了两倍。必康退的市值比较大,对应去年的金刚退到老三板之后上涨了一倍,但是今年ST的炒作明显不如上两年,这种情绪会延伸到老三板市场上,也就是说,老三板市场不可能像去年这么火爆,那我们能不能够打个折呢?比如说上涨50%或者上涨30%。三是关注消息面的刺激。退市整理期由于不得重组的规定,很多消息没有发布,老三板之后,光一退紧接着就是发布实控人变更,必康退公布破产重整投资人,重组和重整都是股票价格上涨的强心剂。四是把眼光放远。光一退的张总承诺三年不减持显然是奔着重新上市去的,张总在众合三上的表现还有作为段永平战友的背书,光一退应当不会像其他股票那样,在重整中大幅度缩股,也就是说,即使股本增加,但是我们两元附近的成本不会改变的,那么恢复上市之后,五元应当可以预期的吧?三年1.5倍,你觉得如何?$必康退(SZ002411)$ $光一退(SZ300356)$

发现一个有意思的现象,和佳退与易尚退的买-,都在5%之前停止买入,是不是进入老三板之后超过5%就不用公告举牌了呢?要的

债权人越多越不可能拍卖。随便一个异议就要撤拍要看有没价值,而且要看债权人多不多德威三的子公司好像被拍卖了你们前面打通了必康的电话,有没有问破产投资人报名已经截止了,有人报名吗?有几个人报名?我看有人打了,说保密

破产重整在正式方案出台之前,这些都只能是猜测。有三种情形可能缩股比例较小,一是控股集团同时破产重整。二是国有企业还考虑点脸面,吃相不会太难看。三是破产重整。投资人已经控股,而且占的比例比较大,不愿意稀释股份。这三条都和科迪乳业相对应。四是总股本本身就比较小五是债务规模小