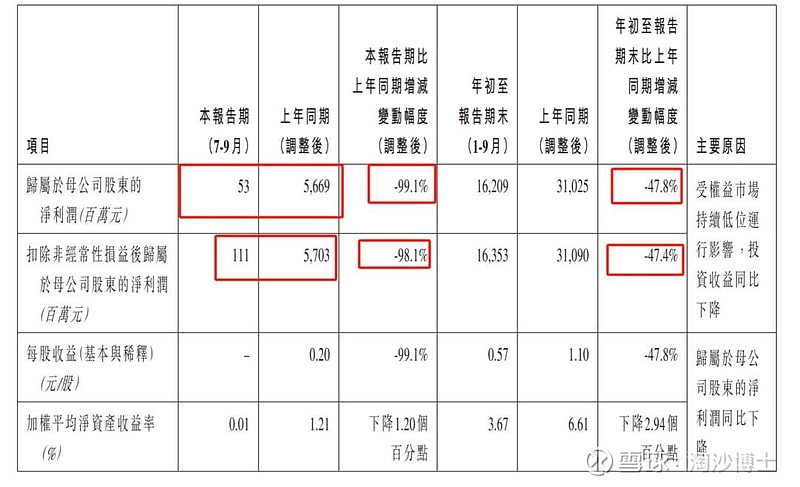

第三季度,中国人寿实现营业收入1557.38亿,同比下降9.8%;净利润5300万,同比下降99.1%,扣非净利润1.11亿,同比下降98.1%。

唯一勉强符合预期的是前三季度NBV(新业务价值),同比增长14%。

公司给出的解释是投资收益严重下滑,说白了就是炒股不赚钱,其他投资项目,包括债券、固收、基金也都不行,所以利润大幅缩水。

当然,去年的同期净利润,未反映留存在其他综合收益的股票亏损,导致基数过高,也是一个原因。

单纯从保费来看,前三季度保费收入5788亿,同比增长4.5%,新单保费1966.6亿,同比增长14.8%,还可以。

如果保险的利润严重依靠炒股收益,那估值连券商都不如,目前人寿总市值9595亿,滚动市盈率42。所以说哪有什么价值投资,不过是资金的态度决定价格,资金的任务决定估值。