作者:发财老博士

微信公众号:richdoctor

实话实说,今天尾盘集合竞价这走法,老博士也是第一次见,在我的印象里A股就没出现过这种情况。

根据最先进的目测法,肯定是MSCI被动资金买入了:所有MSCI纳入的股票尾盘全都大幅拉升,比如茅台、平安、五粮液;特别是新纳入的创业板指标股,例如温氏股份、爱尔眼科等尾盘涨幅巨大。而被MSCI剔除的白马,像大族激光,美的集团则没什么动静。

这从A股MSCI概念指数(885745)的走势也能得到很好的印证:

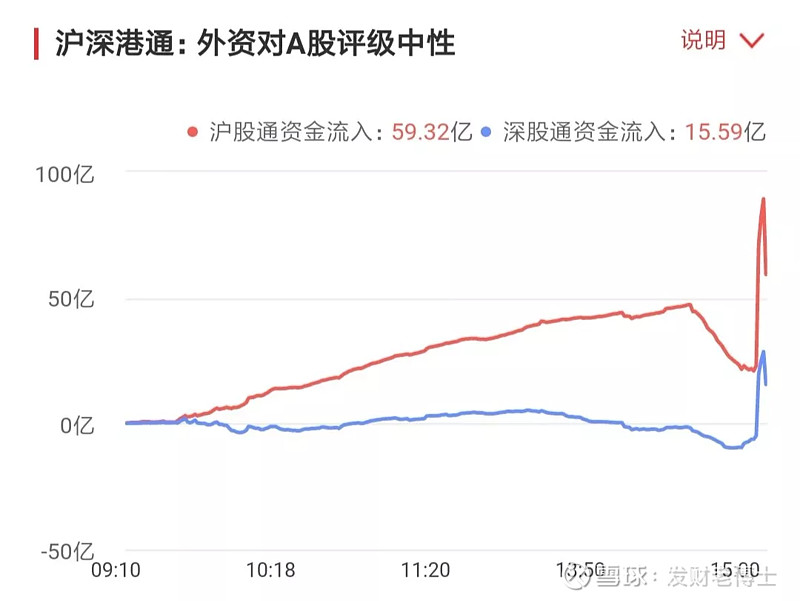

第二个间接证据就是港资的流向情况。截止14:57分集合竞价前沪股通净流入不到21亿元,深股通则净流出6.2亿元;但到14:59分沪股通净流入增加了68亿元,达到89亿元,深股通增加了35亿元变为净流入28.8亿元。也就是说在这两分钟里北上资金共计流入103亿元,截止收盘北上资金净流入为75亿元。

可能大家对MSCI尾盘竞价买入的策略不太明白,我简单解释一下。这叫做MOC交易策略,英文是mark to close,也就是交易价格要尽可能贴近收盘价。很多指数型基金都是采用该策略进行建仓,只不过这回MSCI的被动基金体量太大,所以导致尾盘出现大幅波动。

根据MSCI之前宣布的买入计划,本次被动基金买入额应该在280亿元左右,今天买了100多亿,我估计后面两天还会有大量资金集中买入,肉应该还没吃完。

值得关注的是A股场内资金今天却在大幅流出,全天大单资金共计流出117.9亿元。尤其是下午13:30的时候场内大单还是净流入9.6亿元,之后便开始加速流出,一个半小时内实际流出额超过128亿元。

如此大规模的流出,我估计可能和6月1日实际生效的2000亿美元加征关税有关,内资趁着MSCI买入的时候大举卖出避险。不过这个政策已是明牌,所有人都知道,恐怕机构散户化的交易风格才是导致A股大幅震荡的根本原因。

......

中金今天发了个研报,说茅台、五粮液未来10年营收利润望增加10倍以上。老博士看了后虎躯震了10下不止,你说的是真的吗?

中金提出了一个“快奢品”的概念,即高端酒迈入1000元以上时代,既有奢侈品的高价格,亦有快消品的高消费频率,是一个很好的细分成长市场。对这个概念老博士还是很认同的,之前夜报里也多次提过高端白酒的强定价权优势,以及白酒市场快速向高端化集中发展的趋势,详见:

中金还预测2028年茅台售价会到4500元,五粮液售价会超过2300元。如果以10年周期来看的话,老博士认为这个预测是靠谱的,完全有可能实现。不过对于其10年10倍的盈利预期,我觉得还是略显夸张。

五粮液2018年的净利润为134亿元,十年十倍的话,到2028年净利润至少应到1340亿元。要想达到这个数字,假设单品出厂价涨3倍的话,出货量也至少要涨3倍以上才有可能。

目前茅台、五粮液的出货量占整个白酒行业的3%,营业额占到21.2%,利润占比39%,头部集中效应非常显著。如果出货量扩大3倍,就算不涨价,整个白酒行业的利润也不够这两家吃的,这需要整个白酒行业容量同步扩大才行。假设白酒行业容量扩大一倍,茅台五粮液出货量扩大3倍,整个行业的利润占比也将达到60%,这还是不涨价的情况,所以很难实现。

现实一点的预估,年化复合15%的利润增速比较靠谱,也就是10年4倍的利润涨幅(单品出厂价上涨2.3倍,出货量上涨1.8倍)。届时五粮液的市值也应达到2万亿的水平,相对股价涨幅5倍以上。

这一切预估的秘密都在净资产收益率ROE里。假设企业净利润是P,净资产是PB,则ROE=P/PB。而股票市盈率PE=市值/P,联立可得ROE=市值/(PE×PB)。白酒行业的净资产不高且变化不大,可以看做是个常数,所以其市值就与ROE和PE的乘积成正比。

根据杜邦公式把ROE拆解,ROE=净利率×总资产周转率×杠杆倍数,高端白酒的盈利能力非常强,出货快(资产周转率高),配以合适的财务杠杆,ROE通常都很高,且能保持稳定增长。这种稳定高增长的ROE会带来估值PE的提升,也就是说即使盈利增速放缓,但只要ROE增长,其估值PE也能享受一定程度的溢价。

市值正比于ROE×PE,如果ROE涨,PE涨,典型的戴维斯双击。所以高端白酒的股票价格会高于其利润涨幅,这就是戴维斯双击带来的溢价红利。像今年五粮液股价涨幅超过一倍,2018年利润增速是38%,ROE高达22.8%,多出来的涨幅就是估值提升带来的戴维斯双击效果。

实际上五粮液目前的动态PE不到16,滚动市盈率TTM只有26,相较其盈利能力和未来预期,完全算不上高估,甚至还低估了。

......

炒股就怕后视镜比较股价,一看比低点涨了一倍就嫌高,一看比高点跌了80%就觉得超跌,未来可能有5倍的盈利空间。

随着股票数量越来越多,资本市场逐渐成熟,绝大部分股票永远都无法回到曾经那个荒唐的高点了。这种流动性溢价带来的超估值高点,一旦流动性溢价消失,后面就是漫漫阴跌的估值中枢回归之路,比如现在的稀土,还有猪肉,以及很多炒概念的科技股。

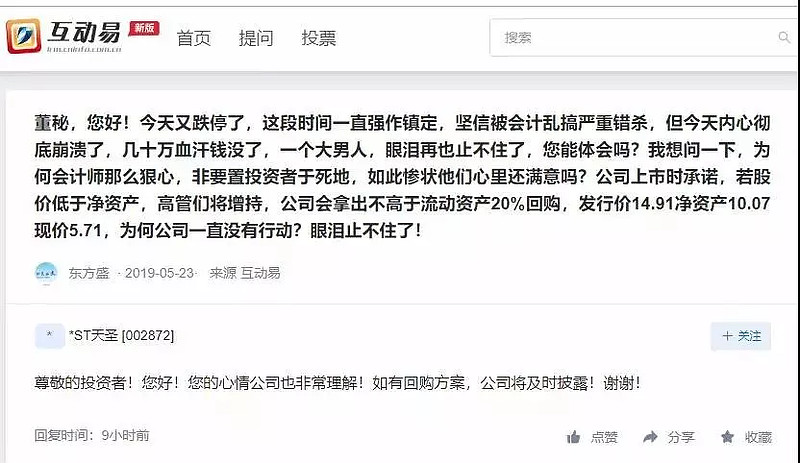

在这举个实际的例子,昨天有个*ST天圣的小散股东发了一篇帖子问董秘:

“董秘,您好!今天又跌停了,这段时间一直强作镇定,坚信被会计乱搞严重错杀,但今天内心彻底崩溃了,几十万血汗钱没了,一个大男人,眼泪再也止不住了,您能体会吗?我想问一下,为何会计师那么狠心,非要置投资者于死地,如此惨状他们心里还满意吗?公司上市时承诺,若股价低于净资产,高管们将增持,公司会拿出不高于流动资产20%回购,发行价14.91净资产10.07现价5.71,为何公司一直没有行动?眼泪止不住了!”

对于这位投资者的现状,董秘也只能象征性安慰了一句:

“尊敬的投资者!您好!您的心情公司也非常理解!如有回购方案,公司将及时披露!谢谢!”

坦率的说,老博士看到这条提问的时候,是非常能理解这位投资者的痛苦的,那种绝望和懊悔其实是一种煎熬,尤其亏损很大的时候,让人痛不欲生。但这就是资本市场的残酷性,你不敬畏它,想投机赚快钱,幻想一夜暴富,绝大多数人都会在一次或两次失误中失掉一切。

股市是个收智商税的地方,看到有些假扮知名游资的公众号天天“抓大波”,“上锤”、“下锤”、“卡位涨停板”、“低吸地天板”我就想笑,每天看图说话撸一遍涨停板股票就有几万人看,还有不少亏着钱去打赏的。也难怪股市里赚钱的永远是少数,不割这些人都对不起他们的智商。

在之前的夜报里,我曾提到过一句华尔街著名的投资谚语:

“Be first,or be smart,or cheat.”

在一个信息不对称的博弈市场里想赚钱,你要么信息获取速度比别人快,要么对公开信息的理解比别人深刻,要么能伪造信息诱导(欺骗)他人的行为。

对绝大多数散户而言,处在信息链传输的最底端,第一和第三点都是无法做到的。唯一能做的,就是提高自身对公开信息的分析理解能力,买入高概率发展的好企业,再用时间去积累发展红利的赔率空间。

十年生死两茫茫,说的是人生的不确定性,而在A股里,95%以上的公司都存在这种不确定性。所以只需要关注那5%高确定性的企业,利用自己的知识进行有限选择,把赔率交给时间,是有很大概率打败这个市场里95%的人的。

......

最后发个振奋人心的消息。

中国收获了国际货币基金组织的信任票,成为它唯一调高经济增长预期的主要经济体。而中国美国商会和上海美国商会本月中的一项调查显示,超过80%的制造企业表示,感受到美方加征关税负面影响,但它们有应对措施,那就是更加注重中国市场。

不管怎样,MSCI已经用实际行动买入A股了,富时罗素6月份也将买入。

买这些聪明钱买入的股票,肯定错不了。

全文完。

坚持做幽默、有内容的原创。

关注我,和我的微信公众号“发财老博士”,干货满满,教你躺挣的艺术。