集采背景下,一众医药、器械企业估值下杀严重。

这两年医药服务商CRO如鱼得水,CRO应该是医药行业近5年典型的成长性行业。同时也说明这个行业目前已经是高位。

CRO未来三五年的确定性是大的,但大家都知道了。那么有没有哪个行业像CRO那样即确定又还处于早期呢?

那就是今天标题的行业,医药科研服务商。

看CRO上游科研服务商,我们默认的是中国未来科研投入将持续增长。

在此默认前提下我们可以关注以下企业。

目前在A股上市的企业主要是:平台服务商—泰坦科技、实际供应商—阿拉丁、蛋白试剂供应商—义翘神州,实验动物供应商—集萃药康。

行业特点:

1、准入门槛高:目前该行业还是外资垄断。

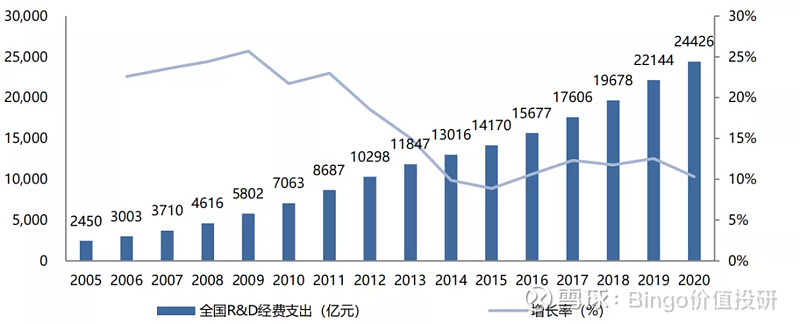

2、早期且增速高:市场体量1500 亿元,科研经费保持 15-20%增速,行业增速略高于此。

从国际巨头的营收和市值来看,我国尚未形成科学服务商巨头。

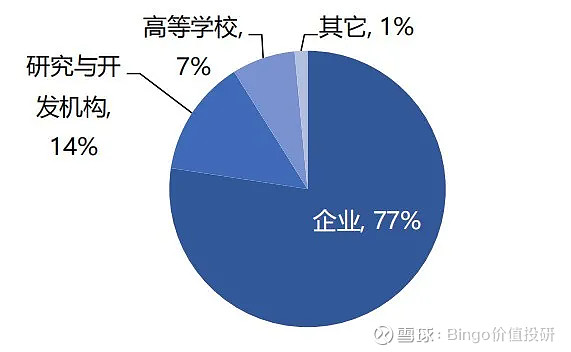

3、研发越来越产业化:企业端的研发占比逐年提升,特点就是用户粘性高,追求性价比。

4、国产替代进行中:默克、赛默飞等企业从2017年起在中国的业务增速是在持续下滑,国产部分试剂具备了和进口一致甚至超越进口的品质凭借政策、价格优势逐渐替代进口份额。

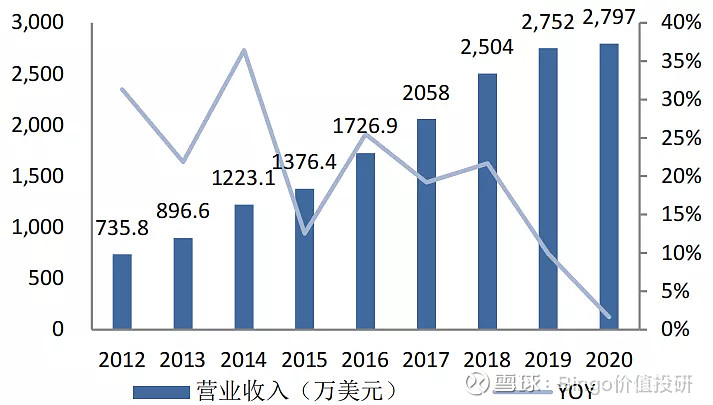

一众国内科研服务商企业,从2017年至今年化业绩增速达到40%。

(赛默飞在华增速)

5、看好的企业:泰坦科技

一众科研服务商企业,我最看好的是平台型服务商泰坦科技。

商业模式:

阿拉丁和义翘神州是典型的试剂销售商,这类企业核心在于拓展产品品类,因为个别产品的壁垒是较低的,这种模式给与客户提供的是价值点。

泰坦科技:提供的是价值链,核心在泰坦基于科学服务综合解决方案式的价值链服务(科研试剂,仪器耗材,特种化学品及实验室建设和科研信息化服务)。

打个比方就是:泰坦科技类似京东,既有自营的产品,也能提供其他企业的优质产品。阿拉丁和义翘就是自己开了个独立网站卖自家的货。

2、体量:这种商业模式的差别带来的就是体量的差距和客户长久的粘性。

从21年3季度业绩来看,阿拉丁就存在增速动力不足的现象。

泰坦科技17-19年公司主营业务收入主要来源于华东地区,分别占报告期主营业务收入的 80.25%、78.07%和 77.01%,较为集中。但2021年起,泰坦科技在华南、华北、西部地区纷纷走了出来。

核心在于泰坦的模式易复制,后期只需要在各地建设仓库即可形成当地的服务链。

从泰坦科技的存货就能看出,泰坦在全国各地布局科研仓储。

例如,清华的仓库投入后,清北两院校带来了明显的收入促进。华北廊坊的仓库投入后,在华北当地的药企带来的增速都很大。

泰坦的核心在于很容易把华东区域的成功复制到全国,

后期的规模效益,基于平台带来的自营产品占比提升有进一步提升毛利率。

长坡后雪的行业,

泰坦的确能看个三五年!